Summary:

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes DC Bank startet beschwingt ins Jubiläumsjahr

finews.ch writes Vom roten Teppich auf die Bahnhofstrasse

finews.ch writes SNB lockert Geldpolitik auch mit dem Argument der Asymmetrie

finews.ch writes Schweizer Banken-Marken verlieren international an Boden

John Williams, San Francisco Fed Präsident sagt, dass es Zeit ist, Überlegungen anzustellen, ob die Zielinflationsrate (Inflationssteuerung) von 2% an die gegenwärtigen Konditionen angepasst werden soll oder nicht.

Seiner Ansicht nach gibt es einfach keinen Spielraum für die Zentralbanken, die Zinsen in Reaktion auf einen wirtschaftlichen Abschwung weiter zu senken, wenn die Inflation nahe Null liegt und der sog. natürliche Zinssatz (natural rate) sehr niedrig ist.

Die zugrundeliegenden Determinanten für den Rückgang der beiden Werte sind eng verknüpft mit:

dem Angebot und der Nachfrage der Geldanlagen,

dem demographischen Wandel,

dem trägen Trend der Produktivität,

dem schwachen Wirtschaftswachstum,

der Suche der sog. Schwellenländer nach sicheren Anlagen für die eigenen grossen Devisenreserven und

einer allgemeinen Ersparnissschwemme (savings glut).

Tatsache ist, dass die Fed ihr Inflation Targetvon 2% seit mehr als vier Jahren unterbietet, gemessen am PCE.

Warum soll die Fed die Zielinflationsrate vorübergehend nicht auf 4% erhöhen, um die Wirtschaft anzukurbeln und die Vollbeschäftigung wiederherzustellen?

Ein Einwand ist, dass eine höhere Inflation grosse verzerrende Probleme schaffen würde. Das Stichwort ist Preisstreuung (price dispersion): Inflation würde Preise verzerren, wenn Unternehmen Preise verändern wollten, womit wirtschaftliche Effizienz leiden würde.

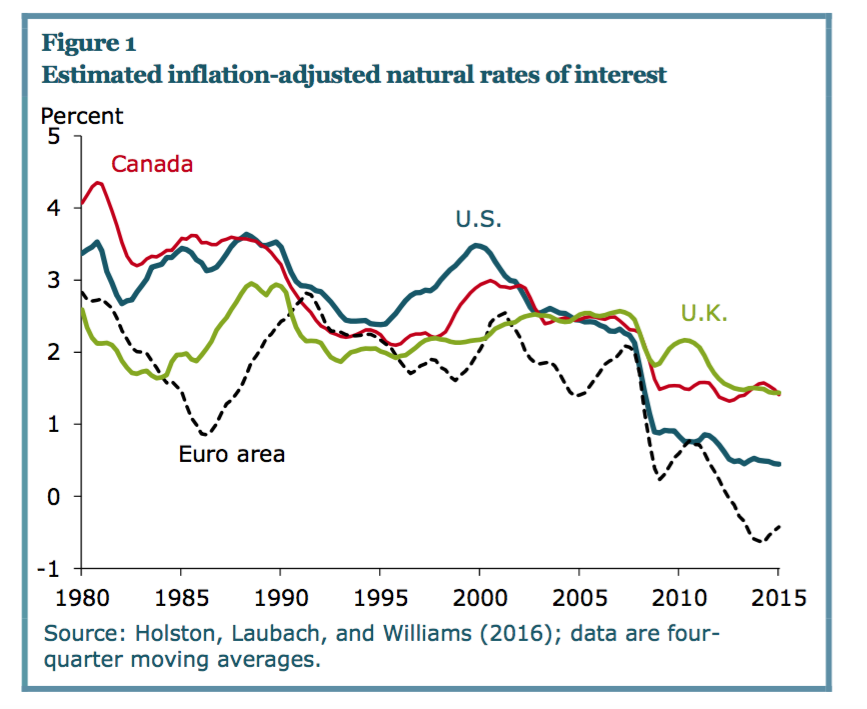

Der um die Inflation angepasste natürliche Zinssatz, Graph: John Williams, San Francisco Fed President in: "Monetary Policy in a low R-Star World", Aug 2016.

Nick Bunker verweist aber auf eine aktuelle Forschungsarbeit, dass die bisherigen Erfahrungen nahelegen, dass inflationsbedingte Ineffizienzen während einer Periode von hoher Inflation nicht viel zu befürchten seien.

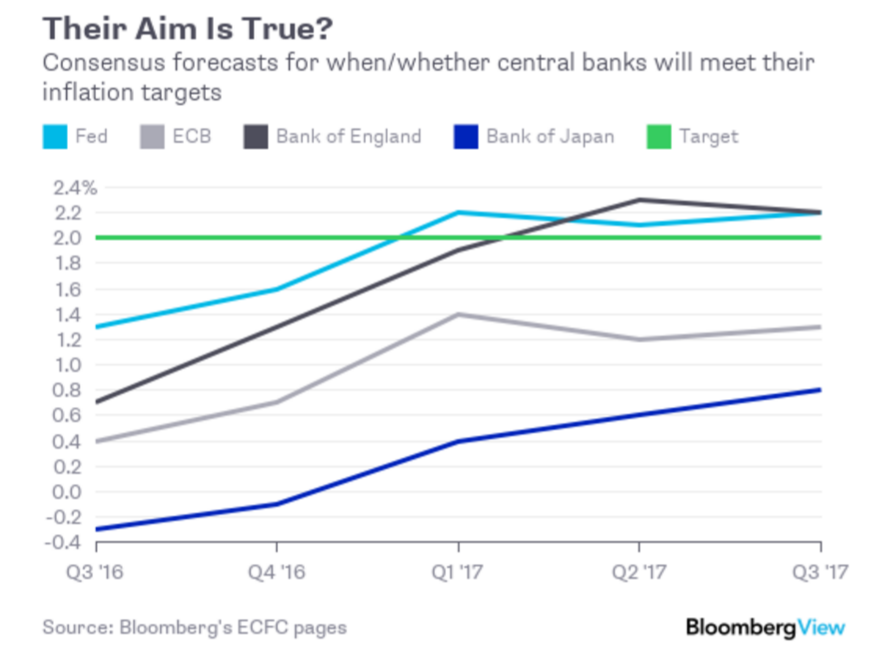

Zentralbanken verfehlen die Zielinflationsrate seit langer Zeit, Graph: Mark Gilbertin Bloomberg View

Larry Summers begrüsst in seinem Blog Williams Ausführungen und fügt hinzu, dass damit auch die These von secular stagnation unterstützt werde, weil der natürliche Zinssatz für eine lange Zeit sehr niedrig zu bleiben droht.

Der natürliche Zinssatz kann sogar wegen des Hysteresis-Effekts weiter fallen, so der an der Harvard University forschende Wirtschaftsprofessor.

Die Aussicht, dass die Zinsen noch lange niedrig verlaufen, führt dazu, dass die Ausgaben der Sparer zurückgehen und financial intermediation beeinträchtigt wird.

Allerdings sei er, Summers, enttäuscht von Williams zaghafter Haltung in Sachen Geldpolitik, da die Fed selbst seit Jahren einen niedrigen Verlauf der Zinsen prognostiziert. Was kann schon mit einer Vorgabe von einer Zielsetzung (level target) von 4-5% für das nominale BIP schiefgehen?

Das Argument für ein höheres Inflation Targeting zählt besonders dann, wenn die nominalen Zinsen nahe Null (zero lower bound) liegen und die Liquiditätsfalle damit unterbunden werden soll.

Wenn die Fed am Anfang des Jahres 2012 davon ausging, dass eine Zielinflationsrate von 2% angemessen ist, während sie annahm, dass der neutrale Realzins (Gleichgewichtszinssatz) über 2% lag, dann spricht nichts dagegen, die Zielvorgabe anzupassen, wenn der neutrale Realzins nun sehr glaubhaft nahe Null liegt, erklärt Summers weiter.

Fazit: Ohne um den heissen Brei zu reden, kann festgehalten werden, dass das bisher Gesagte im Umfeld eines niedrigen Gleichgewichtszinssatzes (genannt r*in der Sprache der Ökonomen) im Grunde genommen für den Einsatz von Fiskalpolitik spricht. Basta.

PS: