Summary:

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes FalconX und Sygnum bauen Brücke zwischen reguliertem Banking und On-Chain-Kredit

investrends.ch writes UBS senkt ETF-Gebühren auf bis zu drei Basispunkte – Euro Stoxx 50 wandert ins Core-Sortiment

investrends.ch writes Ferientrends 2026: Schweiz schlägt Mittelmeer im Beliebtheitsranking – das Tessin macht den Unterschied

investrends.ch writes Nordea Asset Management fasst Fuss in Neuseeland – Pathfinder vergibt Sub-Advisory-Mandat

Die japanische Regierung hat vergangene Woche ein Konjunkturpaket (ca. 277 Mrd. USD) im Wert von 28,1 Billionen JPY (d.h. 10 hoch 12) vorgestellt, um die Wirtschaft des Landes anzukurbeln. Die Staatsausgaben belaufen sich aber auf nur 6,2 Billionen Yen, wovon gerade 4,6 Billionen JPY im laufenden Fiskaljahr fällig werden.

Die am Montag veröffentlichten BIP-Daten sind enttäuschend ausgefallen. Die japanische Wirtschaft ist im zweiten Quartal jährlich um 0,2%gewachsen, nach 2,0% im ersten Quartal.

Auch die Industrieproduktion im Juni gibt keinen Anlass für eine optimistische Erwartungshaltung: -1,5% per annum.

Heisst das nun, dass Abenomics gescheitert ist? Müssen Strukturreformen her? Schliesslich besteht Abenomics aus drei Pfeilern: 1) Geldpolitik, 2) Fiskalpolitik und 3) Strukturreform.

Nein, sagt Paul Krugman in seinem Blog. Die wahre Lektion von Abenomics ist, dass die Geldpolitik an ihre Grenzen gestossen ist. Das heisst, dass die Geldpolitik an der Nullzins-Grenze (zero lower bound) an Zugkraft verliert, wie die Theorie der Liquiditätsfalle es vorausgesagt hat.

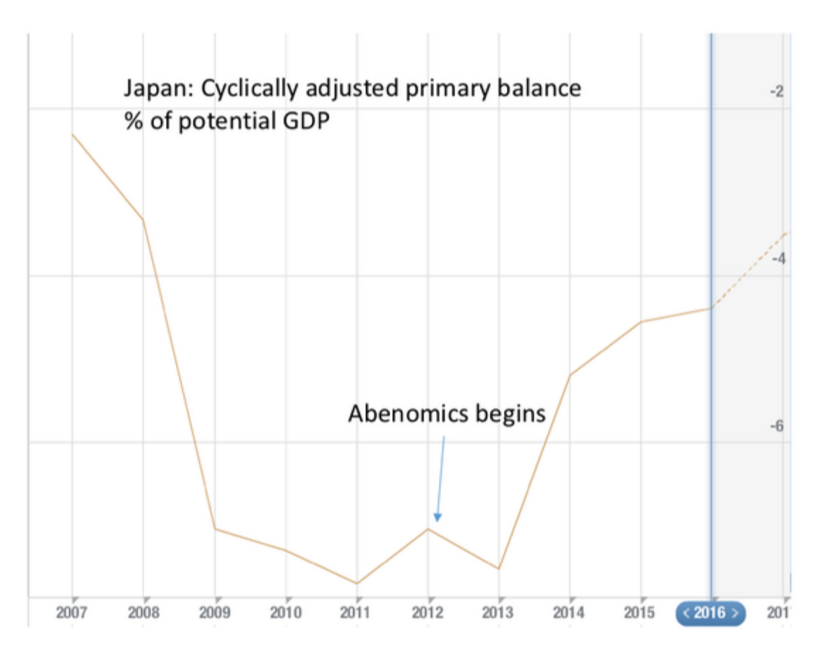

Der konjunkturbereinigte (*) primäre Haushaltssaldo (cyclically adjusted primary balance), Graph: Paul Krugman in NYTimes

Der am Graduierten Zentrum der City University New York (CUNY) forschende Wirtschaftsprofessor zeigt anhand des strukturellen Primärsaldos (eine grobe Messung des Nachfrage-Effekts der Fiskalpolitik) Japans (Daten: Schätzung von IWF), dass die Fiskalpolitik seit Abenomics nicht lockerer, sondern ganz im Gegenteil restriktiver geworden ist. Dass heisst, dass die expansive Geldpolitik von der Fiskalpolitik nicht gestützt wurde.

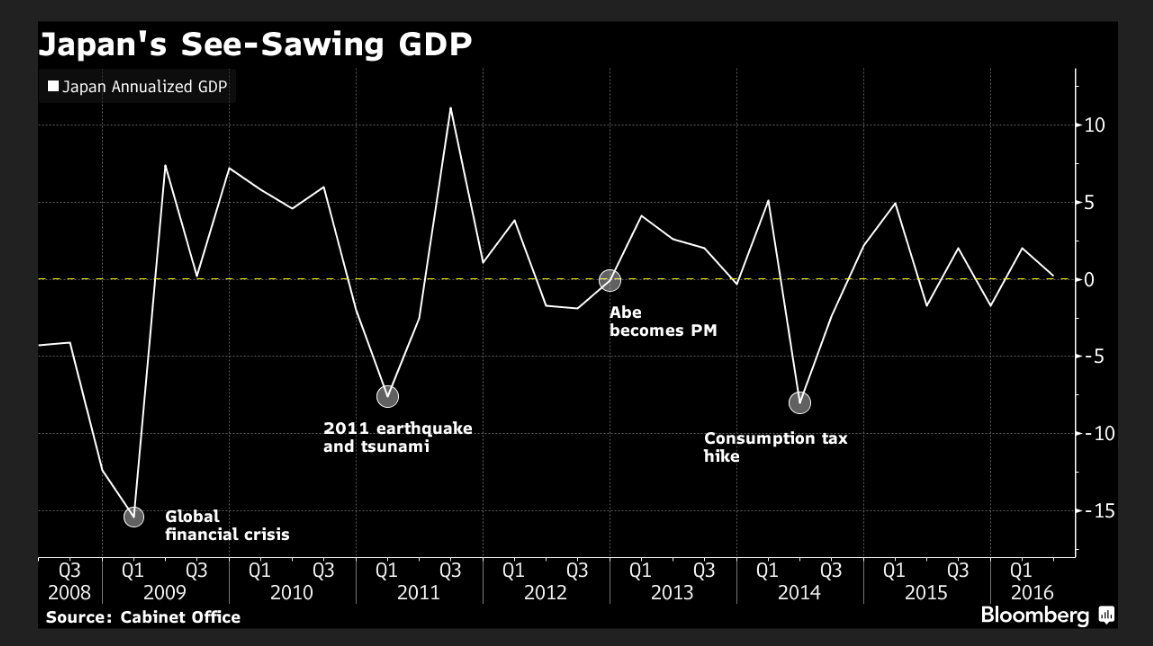

Japans „Schaukel-BIP“, Graph: Bloomberg

Die Nachteile, die aus der Erhöhung des Mehrwertsteuersatzes ausgingen, wurden nicht ausgeglichen. Das heisst, dass die unkonventionelle Geldpolitik die ganze Last allein getragen hat. Die Aktienpreise sind gestiegen. Der Yen hat sich abgewertet. Aber das war nicht genug, um Wirtschaftswachstum zu erzeugen und die Inflation steigen zu lassen.

Fazit: Japan braucht den zweiten Pfeiler. Es hat keinen Sinn, mit dem dritten Pfeiler Zeit zu verschwenden.

(*)

Der Primärsaldo zeigt den Haushaltssaldo bei Vollbeschäftigung. Der um die konjunkturellen Bewegungen bereinigte Wert zeigt den Stand der aktuellen Fiskalpolitik, wobei endogene Komponente der Ausgaben und Einnahmen ausgeschlossen werden.

Das primärebetont v.a., was der Haushaltssaldo gewesen wäre, wenn die Zinszahlungen nicht berücksichtigt würden und die Wirtschaft Vollbeschäftigung hätte.

Der zyklisch bereinigte Haushaltssaldo zeigt also den Stand der zu Grunde liegenden Fiskalpolitik, wenn zyklische Bewegungen und automatische Stabilisatoren ausgenommen werden.