Summary:

Eine Ausweitung oder Verlängerug des EZB-QE-Programms (genannt PSPP) scheint nur eine Frage der Zeit zu sein. EZB-Chefökonom Peter Praet ist besorgt über Inflationsausblick.Interessant ist in diesem Zusammenhang die Performance der German Swap Spreads im September. Die Entwicklung deutet auf eine wachsende Erwartung hin, dass die EZB das QE-Programm ausweitet.Wie die Analysten von Morgan Stanley melden, hat die Bundesbank in den vergangenen Monaten den Kauf von German Bunds entlang der Kurve aufgestockt.Deutsche Staatsanleihen ASW (asset swap spreads), Graph: Morgan StanleyDie ASW geben die Differenz der Rendite einer Anleihe und der LIBOR-Kurve an, und zwar in Basispunkten (bp).Die ASW sind so beschaffen, dass sie das mit der Anleihe verbundene Kreditrisiko zeigen.Professionelle Bond-Investoren überprüfen ASW, um zu sehen, welches Kreditrisko (credit risk) mit der entsprechenden Anleihe zusammenhängt, bevor sie die Anleihe kaufen.Exkurs:Swap Spreads= Swap Sätze - Rendite der StaatsanleiheDie Swap-Sätze liegen gewöhnlich höher als die Renditen der entsprechenden Staatsanleihen, weil die variablen Zinszahlungen auf Erwartungen für Libor basieren.Marktteilnehmer wollen derzeit variable Sätze gegen fixe Sätze tauschen (swap). Das heisst, dass sie „variable“ verkaufen, und „fixe“ kaufen wollen.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Eine Ausweitung oder Verlängerug des EZB-QE-Programms (genannt PSPP) scheint nur eine Frage der Zeit zu sein. EZB-Chefökonom Peter Praet ist besorgt über Inflationsausblick.Interessant ist in diesem Zusammenhang die Performance der German Swap Spreads im September. Die Entwicklung deutet auf eine wachsende Erwartung hin, dass die EZB das QE-Programm ausweitet.Wie die Analysten von Morgan Stanley melden, hat die Bundesbank in den vergangenen Monaten den Kauf von German Bunds entlang der Kurve aufgestockt.Deutsche Staatsanleihen ASW (asset swap spreads), Graph: Morgan StanleyDie ASW geben die Differenz der Rendite einer Anleihe und der LIBOR-Kurve an, und zwar in Basispunkten (bp).Die ASW sind so beschaffen, dass sie das mit der Anleihe verbundene Kreditrisiko zeigen.Professionelle Bond-Investoren überprüfen ASW, um zu sehen, welches Kreditrisko (credit risk) mit der entsprechenden Anleihe zusammenhängt, bevor sie die Anleihe kaufen.Exkurs:Swap Spreads= Swap Sätze - Rendite der StaatsanleiheDie Swap-Sätze liegen gewöhnlich höher als die Renditen der entsprechenden Staatsanleihen, weil die variablen Zinszahlungen auf Erwartungen für Libor basieren.Marktteilnehmer wollen derzeit variable Sätze gegen fixe Sätze tauschen (swap). Das heisst, dass sie „variable“ verkaufen, und „fixe“ kaufen wollen.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Urs Birchler writes UBS-Eigenmittel: teuer für die Chefs

finews.ch writes Bitcoin-Rallye zeigt institutionellen Investoren ihre Schwäche auf

finews.ch writes Finanzplatz Schweiz probt den Cyber-Ernstfall

finews.ch writes Baillie Gifford schafft Europa-Chefstelle in Zürich

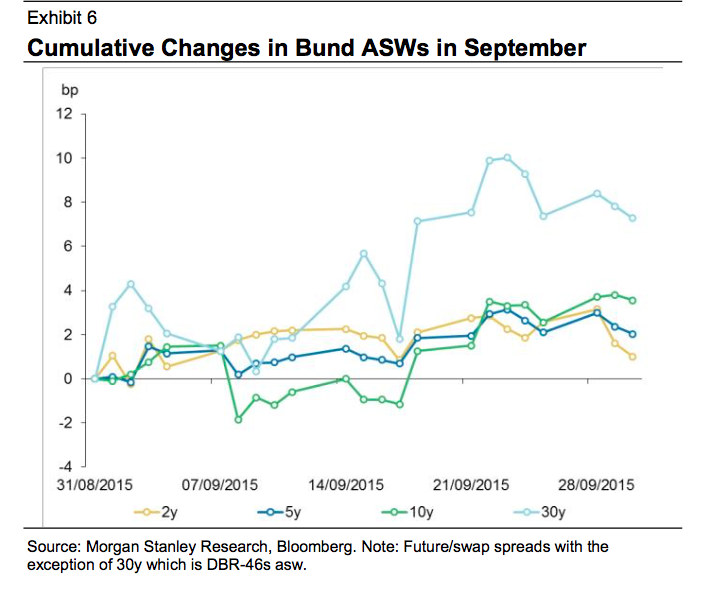

Eine Ausweitung oder Verlängerug des EZB-QE-Programms (genannt PSPP) scheint nur eine Frage der Zeit zu sein. EZB-Chefökonom Peter Praet ist besorgt über Inflationsausblick.

Interessant ist in diesem Zusammenhang die Performance der German Swap Spreads im September. Die Entwicklung deutet auf eine wachsende Erwartung hin, dass die EZB das QE-Programm ausweitet.

Wie die Analysten von Morgan Stanley melden, hat die Bundesbank in den vergangenen Monaten den Kauf von German Bunds entlang der Kurve aufgestockt.

Deutsche Staatsanleihen ASW (asset swap spreads), Graph: Morgan Stanley

Die ASW geben die Differenz der Rendite einer Anleihe und der LIBOR-Kurve an, und zwar in Basispunkten (bp).

Die ASW sind so beschaffen, dass sie das mit der Anleihe verbundene Kreditrisiko zeigen.

Professionelle Bond-Investoren überprüfen ASW, um zu sehen, welches Kreditrisko (credit risk) mit der entsprechenden Anleihe zusammenhängt, bevor sie die Anleihe kaufen.

Exkurs:

Swap Spreads= Swap Sätze - Rendite der Staatsanleihe

Die Swap-Sätze liegen gewöhnlich höher als die Renditen der entsprechenden Staatsanleihen, weil die variablen Zinszahlungen auf Erwartungen für Libor basieren.

Marktteilnehmer wollen derzeit variable Sätze gegen fixe Sätze tauschen (swap). Das heisst, dass sie „variable“ verkaufen, und „fixe“ kaufen wollen. Weil alle heute für Hedging-Zwecke variable Zinsen zahlen und fixe Zinsen beziehen wollen.