Die OPEC hat im Verbund mit zehn anderen Ölförderländern beschlossen, die Begrenzung der zuvor vereinbarten Fördermengen bis zum Jahresende 2018 fortzuführen. Droht damit ein neuer Ölpreisschock? Das ist eher unwahrscheinlich, wie dieser Beitrag zeigt. Die westlichen Industriestaaten haben sich aufgrund von Investitionen in erneuerbare Energien und dank des Fracking ein Stück weit von den früheren Abhängigkeiten gelöst, allerdings gilt das nicht zwingend für den Rest der Welt.

Topics:

Georg Erber considers the following as important:

This could be interesting, too:

finews.ch writes DC Bank startet beschwingt ins Jubiläumsjahr

finews.ch writes Vom roten Teppich auf die Bahnhofstrasse

finews.ch writes SNB lockert Geldpolitik auch mit dem Argument der Asymmetrie

finews.ch writes Schweizer Banken-Marken verlieren international an Boden

Die OPEC hat im Verbund mit zehn anderen Ölförderländern beschlossen, die Begrenzung der zuvor vereinbarten Fördermengen bis zum Jahresende 2018 fortzuführen. Droht damit ein neuer Ölpreisschock? Das ist eher unwahrscheinlich, wie dieser Beitrag zeigt. Die westlichen Industriestaaten haben sich aufgrund von Investitionen in erneuerbare Energien und dank des Fracking ein Stück weit von den früheren Abhängigkeiten gelöst, allerdings gilt das nicht zwingend für den Rest der Welt.

Die OPEC hat zusammen mit zehn anderen Ölförderländern eine Fortsetzung der Begrenzung der zuvor vereinbarten Fördermengen bis zum Jahresende 2018 in Wien beschlossen. Damit tritt der Kampf um die Kontrolle der weltweiten Energiemärkte in eine neue Runde. Insbesondere Saudi Arabien und Russland als größte Förderländer dieses Kartells wollen damit einen weiteren Anstieg der Ölpreise durchsetzen. Mit dem dramatischen Ölpreisverfall im Zuge der globalen Wirtschafts- und Finanzkrise im Jahr 2008, die die Nachfrage nach Erdöl rasant einbrechen ließ, und einem erneuten noch tieferen Ölpreisverfall im Laufe des Jahres 2014 gerieten einige Ölförderländer in eine Existenzkrise, da ihre Staatsfinanzen zum wesentlichen Teil auf der Basis der Öl- bzw. Erdgasrenten basieren (Abbildung 1a und 1b).

Abbildung 1a: Ölpreisentwicklung für (WTI) in € seit 2006 bis Ende November 2017.

Quelle: IEA, 2017.

Abbildung 1b: Ölpreisentwicklung für (Brent) in € seit 2006 bis Ende November 2017.

Quelle: IEA, 2017.

Offenbar entwickeln sich die Ölpreise in den USA und Europa derzeit sehr unterschiedlich, weil Europa bisher keinen Zugang zu dem günstigeren Angebot hat. Das könnte sich jedoch in den kommenden Jahren ändern.

Während zunächst der Ölpreisschock im Zuge der der globalen Wirtschafts- und Finanzkrise zu einer raschen Erholung des Ölpreises führte, war der Ölpreisverfall im Jahr 2014 anderer Natur. Er war weitaus weniger durch die Weltkonjunktur bedingt, sondern hatte im Wesentlichen strukturelle Ursachen.

Erneuerbare Energien und Fracking

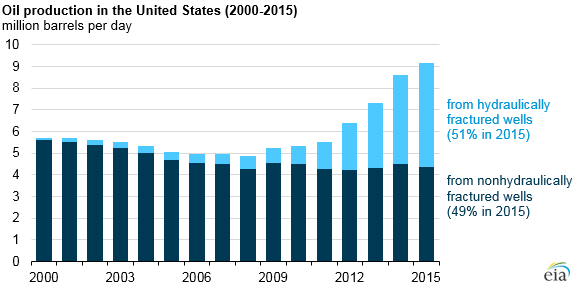

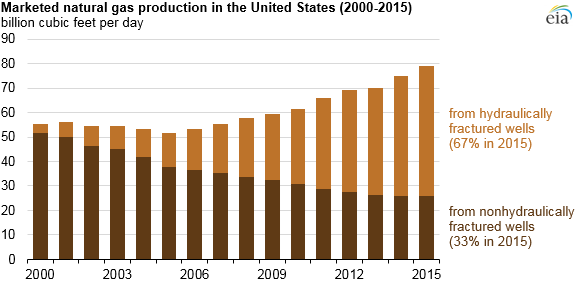

Zwei Faktoren spielten eine maßgebliche Rolle, die die Nachfrage nach Rohöl und Erdgas nachhaltig hemmten. Erstens gewann die Hinwendung zu erneuerbaren Energieträgern – wie Sonne und Wind – aufgrund der Gefahren durch den globalen Klimawandel eine kritische Größe, die das Wachstum der Nachfrage nach fossilen Brennstoffen bremste. Zweitens führten neue Fördertechnologien wie Fracking insbesondere in den USA dazu (Abbildung 2a und 2b), dass die USA sehr rasch nach 2014 zu einem maßgeblichen Konkurrenten der bisherigen dominierenden Förderländer aufstieg.[ 1 ]

Abbildung 2a: Ölförderung in den USA getrennt nach Fracking und non-Fracking, 20100-2015.

Abbildung 2b: Erdgasförderung in den USA getrennt nach Fracking und non-Fracking, 20100-2015.

Disruption in der Ölbranche

Dabei sind die US-Frackers[ 2 ] keineswegs Vertreter der etablierten großen US-Ölkonzerne wie ExxonMobile und Texaco, sondern Newcomer wie Mike Mitchell und Savvas Paraskevopoulos, die mittels der neuen Fördertechniken als Disruptoren schlagartig die USA zu neuen Anbietern auf den Rohöl- und Erdgasmärkten beförderten. Sie sind sozusagen die Alan Musks der Öl- und Erdgasbranche in den USA. Es ist seither ein weitaus fragmentierterer Erdöl- und Erdgasmarkt. Analog zu IBM, die die PC Revolution dadurch verpasste, dass man Microsoft mit Bill Gates die Rechte an dem IBM PC-Betriebssystem überließ, waren die US-Ölkonzerne bereit ihre Förderlizenzen für Ölschiefervorkommen in die USA an die Newcomer zu Spottpreisen abzutreten, da man nicht daran glaubte, man könne aus Ölschiefervorkommen zu vertretbaren Kosten größere Erdöl- und Erdgasmengen fördern. Ein fataler Irrtum wie sich im Nachhinein zeigte.

Damit änderten sich schlagartig die Spielregeln auf den globalen Energiemärkten für fossile Brennstoffe insbesondere bei Erdöl und Erdgas. Die Incumbents der OPEC, die durch regelmäßige Förderabsprachen für hohe Ölpreise in einer Form von tacit collusion mit den übrigen Nicht-OPEC Förderländern sorgten, wurden durch den Marktzutritt dieser neuen Anbieter gezwungen diese Kontrolle seither aufzugeben.

Zunächst versuchte man es mit einem Preiskampf, um die neuen Konkurrenten durch Preisunterbietungen aus dem Markt zu drängen. Das beschleunigte jedoch dauerhaft den Preisverfall, da die erhoffte Wirkung nicht rasch im gewünschten Umfang eintrat. Die Marktzutrittsbarrieren waren durch Fracking dauerhaft gesunken.

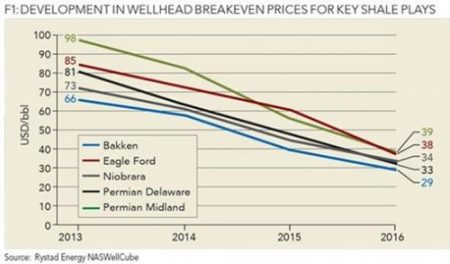

Die Fracker konnten sich in etwa bei einem Break even von rund 60 US-Dollar per Barrel Rohöl am Markt bereits 2014 langfristig behaupten. Diese Grenze scheint zukünftig aufgrund des technologischen Fortschritts seither weiter zu sinken (Abbildung 3).

Abbildung 3: Break even Preise für verschiedene Ölquellen in den USA, 2013 bis 2016.

Quelle: Rystad Energy NASWellCube.

Insbesondere konnten so die USA sehr rasch ihre Abhängigkeit von Ölimporten reduzieren. Man erreichte bereits im Jahr 2015 einen Grad der vollständigen Selbstversorgung mit einheimischer Erdöl- und Erdgasförderung.[ 3 ]

Bedenken wegen ökologischer Spätfolgen wurden dabei aufgrund des Lobbying der Frackers ignoriert und die Technik auch zunehmend perfektioniert. Das löste auch einen Boom beim Kampf um weltweite Förderlizenzen für Ölschieferlagerstätten aus, denn diese neue Fördertechnologie ist nicht auf die USA beschränkt. Die USA werden in den kommenden Jahren sogar als Exporteur von Erdöl und Erdgas zunehmend an Gewicht auf den Weltrohöl- und Welterdgasmärkten gewinnen. Man kämpft bereits mit Russland um den europäischen Markt.

Was macht Russland?

Wegen der sich abzeichnenden Finanzkrisen zahlreicher Ölförderländer innerhalb und außerhalb der OPEC rückten diese einerseits enger zusammen, aber gleichzeitig versuchte man die Einnahmeausfälle durch die Erhöhung der Erdöl- und Erdgasförderung zu kompensieren. Das setzte jedoch den Weltölpreis seit 2014 weiter unter Druck. Insbesondere auch Russland geriet in einen Anpassungsdruck seinen Staatshaushalt noch dauerhaft finanzieren zu können, da über 40% bis 50% des Staatshaushalts auf den Öleinnahmen des Staatskonzerns insbesondere Rosneft und Gazprom für Erdgas generiert werden.[ 4 ] Dabei sind Europa mit den EU-Mitgliedsländern bisher die wichtigsten Abnehmerländer russischen Erdöls und Erdgases. Abkommen mit China über langfristige Lieferungen hängen vom Bau entsprechender Öl- und Erdgasleitungen in Sibirien nach China ab. Das braucht aber wegen der großen Distanzen Jahre.

Spätestens seit der Besetzung der Krim durch Russland im Jahr 2014 ist diese Abhängigkeit der Europäer von russischen Erdgas und Erdöl in die Kritik geraten. Nicht zuletzt hatte Russland immer wieder versucht durch das Abdrehen des Gashahns in der Ukraine politische Zugeständnisse der politischen Führung der Ukraine und auch der EU abzupressen. Durch die Sanktionen infolge dieses Konflikts mit den Nato-Staaten, die insbesondere auch die russische Erdölindustrie trafen, die von einem Technologietransfer bei der Erschließung neuer Lagerstätten wie dem Offshore Drilling in der Arktis in Russland abhängig ist, kam es zu der Rubelkrise, die Russland in eine massive Rezession im Jahr 2015 stürzte.

Viele Pläne Putins, die auf den zuvor rasant steigenden Einnahmen aus Erdöl und Erdgas beruhten, mussten zumindest vorübergehend auf Eis gelegt werden. Ein drastischer Wiederanstieg des Ölpreises wurde daher für Putin zur Top Priority. Nachdem man in Russland die Ölförderung bis an die Kapazitätsgrenzen ausgesehnt hatte, gibt es keinen Spielraum mehr über diesen Anpassungsprozess den Staatshaushalt zukünftig weiterhin zu stabiliseren.

Man sah sich deshalb sogar gezwungen eine Saudisch-Russische Ölallianz zu schmieden, die im Widerspruch zu den anderen geostrategischen Interessen insbesondere mit dem Iran steht, die in direkter Konkurrenz mit den Saudis um die Führungsrolle im Nahen und Mittleren Osten rivalisieren.[ 5 ] Russland könnte daher zu Zugeständnissen an die Saudis gezwungen sein, da diese viel eher Einnahmeverluste kompensieren können.

Die Hoffnung mit dem neuen US-Präsidenten Donald Trump einen Deal auch im Bereich der Ölförderung aushandeln zu können, hat sich bisher als Illusion erwiesen. Trump und sein Team stehen wegen vermuteter illegaler Kontakte zu Putin und der russischen Regierungsvertreter unter massiver Kritik seitens des US-Kongresses, der die Zukunft der jetzigen US-Regierung im Amt in Frage stellt. Der US-Außenminister Rex Tillerson, der ehemalige CEO von ExxonMobile, konnte die hohen Erwartungen Trumps an ihn auch beim Aushandeln eines Deals mit Puntin nicht erfüllen und steht kurz vor der Ablösung. Damit ist das ganz große Ölkartell – das Putin vorgeschwebt sein mag – geplatzt.

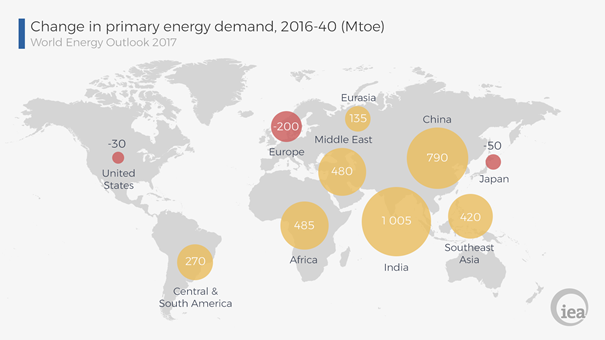

Offenbar sind vorläufig die Förderkapazitäten der Fracker auf Jahre ausreichend, um akzeptable Förderkürzungen der anderen traditionellen Ölförderer auch bei wachsender Nachfrage kompensieren zu können.[ 6 ] Insbesondere die westlichen G7-Länder fallen wegen des raschen Wechsels hin zu erneuerbaren Energien und der Option Fracking Erdöl- und Erdgas aus den USA zu beziehen oder selbst eine Förderung vor Ort aufzubauen mittelfristig aus (Abbildung 4).

Abbildung 4: Veränderungen der globalen Weltprimärenergienachfrage 2016 bis 2040.

Quelle: IEA, 2017.

Hohe Energiepreise für Erdöl und Erdgas treffen daher eher die übrige Welt, die sich als massive Wachstumsbremse dort erweisen kann. Weil inzwischen erneuerbare Energieträger bereits den break even im Vergleich zu fossilen Energieträgern erreicht haben, sind die Preissetzungsspielräume eines entsprechenden erweiterten OPEC-Kartells nicht mehr diejenigen vor dem Boom bei erneuerbaren Energien und Fracking. Daran können die traditionellen Förderländer nichts Wesentliches ändern. Man wird sich wohl oder übel auch mittelfristig auf einen Ölpreis um 60 US-Dollar einstellen müssen. Insbesondere dürfte ein Durchbruch bei der e-Mobilität in den westlichen Industrieländern sowie in China die Lage noch weiterhin zu Ungunsten der Erdöl- und Erdgasexporteure auf den Weltmärkten verschieben.

Ein dritter Ölpreisschock dürfte daher – sieht man von global relevanten militärischen Konflikten als Schocks bei der derzeitigen Versorgungssicherheit einmal ab – keineswegs auf absehbare Zeit eintreten. Die Zeit des Öls als Waffe – die OPEC hatte ja auch mal das Ziel mit Ölpreisanhebungen Israel und den Westen zu Zugeständnissen im Nahostkonflikt zu zwingen – dürfte keine Chance mehr haben. Times are changing.

- 1 Georg Erber (2015), Der Ölpreis auf den Weltmärkten – Ein Oligopolspiel mit ungewissem Ausgang, in: ifo-Schnelldienst, Vol. 68(14), S. 26-28.

- 2 Gregory Zuckerman (2013), The Frackers – The Outrageous Inside Story of the New Billionaire Wildcatters, Portfolio/Penguin, New York.

- 3 Myra P. Saefong (2015), Fracking accounts for about half of U.S. oil production, in: Market Watch, March 15, 2016.

- 4 Maria Karnauch (2014), Ölpreis auf Talfahrt bedroht russischen Staatshaushalt, in: Russia Beyond, Oktober 21, 2014.

- 5 Holger Zschäpritz (2017), Saudis und Russen gründen Öl-Allianz der Verzweifelten, in: Die Welt, 17. Mai 2017.

- 6 IEA (2017), World Energy Outlook 2017, Paris, 2017.

©KOF ETH Zürich, 5. Dez. 2017