Neueste Artikel in der Ökonomenstimme

My articles My siteAbout meMy booksMy videos

Follow on:Twitter

Das Cliché der fruchtlosen deutschen Investitionen im Ausland, die deutsche Ersparnisse verschlingen, ist weitverbreitet. Diese Aussage beruht meist auf der Missinterpretation der Lücke zwischen der kumulierten Leistungsbilanz (kLB) und des Nettoauslandsvermögens (kurz NIIP). Denn bei näherer Betrachtung stellt man fest, dass die Berechnung der NIIP ungenau ist und regelmäßig revidiert wird. Selbst wenn man diesen Daten Glauben schenkt, zeigen sie auch, dass Deutschlands Rendite über jener der ausländischen Investitionen in Deutschland liegt, wie dieser Beitrag zeigt. Die Befürworter forcierter deutscher Inlandsinvestitionen verweisen auf die beständigen Leistungsbilanzüberschüsse Deutschlands in den letzten Jahren (Europäische Kommission, 2014) oder gehen noch weiter und kreiden die schlechte Rendite den deutschen Auslandsinvestitionen an (u.a. Klär et al., 2013), welche durch die Lücke zwischen kLB und NIIP repräsentiert wird. Tatsächlich übersteigt die kLB die Auslandsposition um beachtliche 600 Millarden Euro im Jahr 2015. Gleichzeitig ist jedoch auch zuerkennen, dass die Lücke seit kurzem wieder schrumpft (siehe Abbildung 1). Eine solche Lücke ist allerdings kein deutsches Phänomen und keineswegs ungewöhnlich. Spanien weist zum Beispiel eine Lücke von 200 Millarden Euro auf.

Topics:

Neueste Artikel in der Ökonomenstimme considers the following as important:

This could be interesting, too:

Cash - "Aktuell" | News writes US-Zollpolitik, Zinsen, Ukraine und Unternehmenszahlen: Diese Themen dominieren die Börsen in der nächsten Woche

Cash - "Aktuell" | News writes Berkshire Hathaway von Warren Buffett erwirtschaftet erneut Rekordgewinn

Cash - "Aktuell" | News writes Gelsenkirchen: Von der Boomtown zum Menetekel der Deindustrialisierung

Cash - "Aktuell" | News writes Mehr Risikokapital für Schweizer Jungfirmen

Das Cliché der fruchtlosen deutschen Investitionen im Ausland, die deutsche Ersparnisse verschlingen, ist weitverbreitet. Diese Aussage beruht meist auf der Missinterpretation der Lücke zwischen der kumulierten Leistungsbilanz (kLB) und des Nettoauslandsvermögens (kurz NIIP). Denn bei näherer Betrachtung stellt man fest, dass die Berechnung der NIIP ungenau ist und regelmäßig revidiert wird. Selbst wenn man diesen Daten Glauben schenkt, zeigen sie auch, dass Deutschlands Rendite über jener der ausländischen Investitionen in Deutschland liegt, wie dieser Beitrag zeigt.

Die Befürworter forcierter deutscher Inlandsinvestitionen verweisen auf die beständigen Leistungsbilanzüberschüsse Deutschlands in den letzten Jahren (Europäische Kommission, 2014) oder gehen noch weiter und kreiden die schlechte Rendite den deutschen Auslandsinvestitionen an (u.a. Klär et al., 2013), welche durch die Lücke zwischen kLB und NIIP repräsentiert wird.

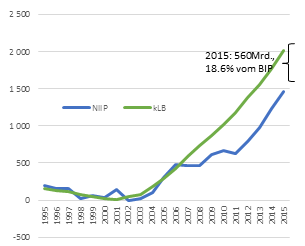

Tatsächlich übersteigt die kLB die Auslandsposition um beachtliche 600 Millarden Euro im Jahr 2015. Gleichzeitig ist jedoch auch zuerkennen, dass die Lücke seit kurzem wieder schrumpft (siehe Abbildung 1).

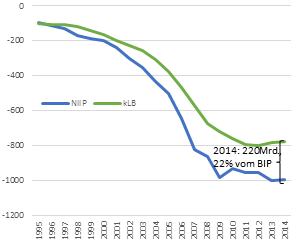

Eine solche Lücke ist allerdings kein deutsches Phänomen und keineswegs ungewöhnlich. Spanien weist zum Beispiel eine Lücke von 200 Millarden Euro auf. In absoluten Werten mag dies ein Bruchteil des deutschen Wertes sein, doch relativ zum BIP ist die Lücke sogar größer. Erstaunlicherweise wird den spanischen Sparern kein Vorwurf der Geldverschwendung im Ausland gemacht.

Abbildung 1: Die wachsende Lücke zwischen kLB und NIIP, in Millarden Euro

Deutschland

Spanien

Quelle: Eigene Berechnung basierend auf Bundesbank und Eurostat Daten, 2015

Notiz: Kumuliert von 1995 bis 2015 für Deutschland und bis 2014 für Spanien. Die deutschen Daten wurden erhoben auf der BPM6-Methodik, wohingegen die spanischen Daten für die NIIP auf dem alten BPM5-System beruhen (jedoch ist der Unterschied der zwei Methoden für Spanien gering).

Die Lücke erscheint weitaus kleiner, wenn man sie im Verhältnis zu den (bekannten) Forderungen setzt. Dieser Indikator liegt für Deutschland bei nur 8%, ein Wert, der geringer ist als jener von Spanien, aber auch Italien, während Frankreich geringfügig unter dem deutschen Wert liegt (siehe Tabelle 1). Keines dieser Länder steht zurzeit am Pranger schlechter Investitionstätigkeit im Ausland.

Tabelle 1: “Lücke” im europäischen Vergleich

| Lücke in Mrd. Nationaler Währung, 2013 | Lücke in % der IIP Forderungen | |

| Deutschland | 600 | 7.8% |

| Spanien | 220 | 14.4% |

| Italien | 190 | 8.8% |

| Frankreich | 455 | 7.0% |

| Niederlande | 435 | 6.0% |

| Österreich | 45 | 4.8% |

| Portugal | -20 | -5.9% |

| Vereinigtes Königreich | -280 | -2.7% |

Quelle: Eigene Berechnung basierend auf Eurostat, 2015

Notiz: Kumuliert von 1995 bis 2013. Basierend auf BPM6, komplementiert durch BPM5, wenn nötig.

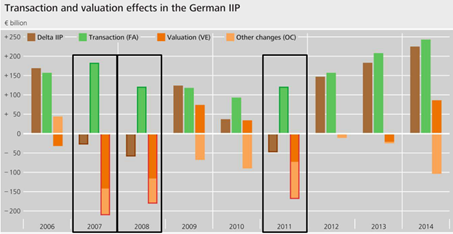

Bei genauerer Betrachtung der Lücke wird klar, dass sie teilweise der Berechnungsweise geschuldet ist, da die Leistungsbilanz und das Nettoauslandsvermögen nicht auf den gleichen Daten beruhen. Darüberhinaus ist das Nettoauslandsvermögen aus der Differenz zwischen Forderungen und Verbindlichkeiten hergeleitet und somit bereits anfällig für Fehleinschätzungen dieser beiden Bestandsgrößen.[ 1 ]

Es ist möglich anhand der Daten den Teil der Lücke zu schätzen, der durch Bewertungsverluste hervorgerufen wurde. Die Allianz geht hierbei von etwa einem Drittel aus (Allianz, 2014). Dieser Verlust ist teilweise den fallenden Zinssätzen geschuldet, die den Wert der Investitionen in Deutschland erhöht haben und somit die Forderungen aus dem Ausland steigen ließen. Dies war besonders bei börsenkotierten Papieren der Fall (steigender Wert von FDI und Portfolioanlage in Deutschland). Auf Grund der negativen Netto-Porfolio-Bilanz hat diese Neubewertung großen Einfluss auf die Entstehung der Lücke (etwa zu einem Drittel). Die Bewertungsverluste entstanden fast ausschließlich in den Jahren 2007, 2008 und 2010, welche jeweils gefolgt waren von Jahren mit Bewertungsgewinnen. Diese konnten jedoch den Verlust nicht komplett auffangen (siehe Abbildung 2). Die Darstellung zeigt, dass ein Großteil der Schwankung der IIP durch „andere Veränderungen (other changes)“ verursacht wurde – hierzu zählen z.B. Allokationseffekte und die „Entdeckung“ von neuen Aktiva sowie Passiva aufgrund einer Modernisierung des Systems. Eine dieser Anpassungen war die Aufnahme von Derivaten, welche erhebliche Auswirkungen auf die Lücke hatte.

Abbildung 2: Transaktionen and Bewertungseffekte der Deutschen IIP

Quelle: Schipper, 2015a

Wegen der großen Messungsunsicherheit der IIP-Lücke verwenden wir einen anderen Indikator für den Ertrag der Auslandsinvestitionen bei dem wir uns auf die Investitionseinkommensbilanz, also die Einkommenbilanz abzüglich Unterstützungszahlungen und anderer Nicht-Investitionsposten, stützen. Seit 2003 verbesserte sich die deutsche Investitionseinkommensbilanz auf einen Überschuss von knapp 2% des BIP – annährend so hoch wie in Japan. In Europa weisen nur Dänemark, Schweden und die Niederlande einen höheren Wert aus.

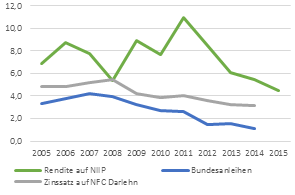

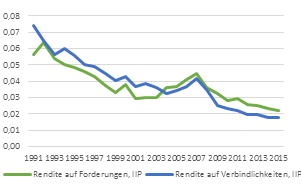

Die „Rendite“ auf das (Netto)Auslandsvermögen kann dann einfach als das Verhältnis der (Netto-)Investitionseinkommen relativ zur IIP berechnet werden. Diese Rendite lag vor 10 Jahren bei etwa 8% und ist in den letzten Jahren auf „bloß“ 4.5% gesunken. Dies ist nach wie vor eine höhere Rendite als sie auf Bundesanlangen und über die Zinsrate auf Darlehen an nichtfinanziellen Kapitalgesellschaften (siehe Abbildung 3a) erzielt werden würde.

Abbildung 3a: Zinsraten im Vergleich

Abbildung 3b: Rendite auf Forderungen und Verbindlichkeiten

Quelle: Eurostat, 2015

Notiz: NFC = nichtfinanziellen Kapitalgesellschaften

Die hohe (Netto-)Rendite auf den Nettoauslandsvermögen beruht nicht nur auf der Zinsrate auf Forderungen der Deutschen im Ausland, sondern auch auf der relativ niedrigen Rendite auf ausländischen Investitionen in Deutschland. Abbildung 3b zeigt die Rendite auf ausländische Investitionen in Deutschland und die Rendite der Deutschen aus dem Ausland. Seit 2007 verdient Deutschland bedeutend mehr im Ausland als es ans Ausland auszahlen muss. Wäre die Rendite der beiden Positionen ausgeglichen, wäre der Investitionseinkommensüberschuss nur halb so groß. Die deutschen Sparer sind demnach keine schlechten Investoren und haben sich finanziell sogar verbessert.

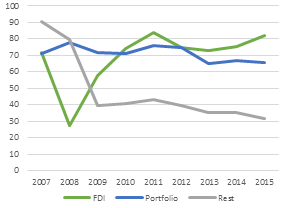

Es ist zunächst verwunderlich, dass Deutschland weniger auf seine Verbindlichkeiten bezahlt als es Rendite vom Ausland erhält, besonders in Zeiten der Eurokrise. Der Grund ist zum Teil einem Umverteilungseffekt geschuldet (siehe Abbildung 4). In den letzten 10 Jahren hat Deutschland vermehrt auf FDI gesetzt, welche tendenziell hohe Renditen abwerfen. Zum anderen galt Deutschland als sicherer Hafen in der Krise und zog ausländische Investitionen an, trotz geringer Zinsen – dies gilt besonders für deutsche Staatsanleihen.

Abbildung 4: Investitionseinkommen nach Klassifizierung, Milliarden Euro

Quelle: Eurostat, 2015

Selbstverständlich gilt auch hier der Einwand, dass die Daten ungenau sein könnten, jedoch käme ein Berechnungsfehler von +/-10% lediglich einer Abnahme der Rendite von 3,3% auf 3,0% gleich und hat somit keinen Einfluss auf das Vorzeichen.

Die Daten zeigen folglich, dass Deutschland keineswegs durch die Eurokrise und die Rettungsfonds, welche der Eurozonen-Peripherie hunderte Milliarden zu günstigen Zinsen zur Verfügung gestellt hat, Geld verloren hat, welches es besser im Inland investiert hätte. Die Nettorendite hat sich relativ betrachtet gut gehalten und liegt weiterhin über der Inlandsrendite.

Dies liegt auch daran, dass die Rettungshilfen von vielen Schultern getragen wurden und Deutschlands Anteil geringer war, als seinen Forderungen gegenüber der Peripherie. Deutschland konnte einen Teil der Kosten auf die europäischen Partner (z.B. Italien und Frankreich) verteilen, obgleich diese weitaus weniger Forderungen gegenüber den Krisenstaaten ausstehen hatten. Dementsprechend blieben die Investitionen im Ausland profitabel, mit der Ausnahme von Verlusten in Griechenland, welche jedoch auf Grund dessen kleiner Wirtschaftskraft relativ gering waren. Gleichzeitig fielen die Zinsraten in Deutschland. Dank der Stabilisierung der Eurozone und der geringen Zinsen in Deutschland ist es nicht verwunderlich, dass Nettoauslandsinvestitionen der Deutschen Sparer weiterhin rentabel sind.

Schlussendlich wäre es falsch von der Verschwendung deutscher Ersparnisse im Ausland zu sprechen, da die Lücke zwischen kLB und NIIP im europäischen Vergleich keineswegs etwas Besonderes ist und der bessere Indikator – die Einkommensbilanz – auf gute, sogar verbesserte, Performance der deutschen (Netto-)Investitionstätigkeit im Ausland hinweist.

Literatur

Allianz (2014), “German investments abroad – a bad deal?”, Working paper 75, August 11, 2014.

Bundesbank (2014), “Discrepancy between changes in net foreign assets and the cumulated financial account: an unsuitable indicator of wealth losses”, Vol 66 No 5, Monthly Report for May 2014.

Deutsche Bundesbank (2014), “Methodological changes affecting Germany”s international investment position”, Monthly Report, October, pp 22-24.

DIW (2013), “Deutschland muss mehr in seine Zukunft investieren”, DIW Wochenbericht Nr. 26, 2013.

European Commission (2014), “Macroeconomic Imbalances Germany 2014”, Occasional Papers 174, March 2014.

European Commission (2015), “Alert Mechanism Report 2016”, COM(2015) 691 final, 26.11.2015.

Frey, R., U. Grosch and A. Lipponer (2014), “Traps and Pitfalls in Quantifying German Investors´ Losses on External Assets”, Wirtschaftsdienst 94.

International Monetary Fund (2009), “Balance of payments and international investment position manual”, Washington, D.C. International Monetary Fund.

Klär, E., F. Lindner and K. Šehovic, (2013), “Investition in die Zukunft? Zur Entwicklung des deutschen Auslandsvermögens”, Wirtschaftsdient, 93. Jahrgang, 2013, Heft 3.

Schipper, U. (2015a), “Transaction and valuation effects on Germany”s international investment position (IIP) – new statistical approaches and IIP trends”, Deutsche Bundesbank.

Schipper, U. (2015b), “Transaction and valuation effects in the German IIP”, Presentation at IFC Satellite meeting at the ISI 60th WSC, Rio de Janeiro, July 24, 2015.

- 1 Allein die Revision der Daten bei der Umstellung von BPM5 zu BMP6 (IMF, 2009) entstand eine Anpassung der NIIP von etwa 350 Millarden Euro, dies gibt einen klaren Einblick in die Verlässlichkeit dieser Zahl

©KOF ETH Zürich, 17. Mär. 2016