Avant-propos: L’Elysée et l’incontournable Blackrock travaillent main dans la main pour réformer la retraite des français. Blackrock en est un des plus grands spécialistes planétaires. En effet, Blackrock, le monstre de Wall Street, gère 7000 milliards de dollars d’actifs. Or, la source première de ces actifs est l’argent de la retraite. Comme ce sujet a été minutieusement décortiqué dans Dépossession, il m’a semblé utile de partager avec vous ces quelques extraits. L’état de santé des caisses de pension publiques aux US https://taxfoundation.org/state-pension-plan-funding-2019/ LHK Captation de l’épargne-retraite et centralisation des investissements. Extraits du livre Dépossession Tout l’enjeu de la haute finance est de durer, malgré les tempêtes. Pour cela, elle doit transformer

Topics:

Liliane HeldKhawam considers the following as important: Autres articles

This could be interesting, too:

Liliane HeldKhawam writes 34’000 citoyens suisses demandent la sortie de la Suisse de l’OMS. Pétition.

Liliane HeldKhawam writes 2025 sera l’année de l’avènement des révolutionnaires de la BigTech au sommet de la gouvernance politique.

Liliane HeldKhawam writes Un Sauveur nous est né! Joyeux Noël.

Liliane HeldKhawam writes L’Humanité vampirisée disponible.

Avant-propos:

L’Elysée et l’incontournable Blackrock travaillent main dans la main pour réformer la retraite des français. Blackrock en est un des plus grands spécialistes planétaires.

En effet, Blackrock, le monstre de Wall Street, gère 7000 milliards de dollars d’actifs. Or, la source première de ces actifs est l’argent de la retraite.

Comme ce sujet a été minutieusement décortiqué dans Dépossession, il m’a semblé utile de partager avec vous ces quelques extraits.

L’état de santé des caisses de pension publiques aux US

https://taxfoundation.org/state-pension-plan-funding-2019/

LHK

Captation de l’épargne-retraite et centralisation des investissements. Extraits du livre Dépossession

Tout l’enjeu de la haute finance est de durer, malgré les tempêtes. Pour cela, elle doit transformer son enrichissement – qui paraît infini – en système de gouvernance globale stable et durable. C’est précisément pour cette raison que la corporation bancaire – et ses alliés que sont les principaux gestionnaires d’actifs, vont partir à l’assaut de l’investissement partout dans le monde grâce aux capitaux de l’épargne.

Cette stratégie conquérante, pour ne pas dire hégémonique, ne peut toutefois se nourrir que de la richesse créée au niveau local. C’est là qu’interviennent les banquiers centraux, qui jouent un rôle d’interface entre les États et le marché de la haute finance. Ce sont eux qui vont permettre l’aspiration des richesses locales sous forme de HQLA (liquidités de belle qualité, et autres titres dits éligibles par une banque centrale) et leur transfert vers le circuit supranational. Ceci au prétexte d’une politique monétaire « accommodante » censée « stimuler l’économie », les fameux quantitative easing[1].

Le professeur Hans-Werner Sinn[2] nous offre un exemple de ce genre de politique monétaire non conventionnelle. Il expliquait, le 29 avril 2011, dans un article « La stratégie secrète de renflouage menée par la BCE »[3] expliquait pourquoi et comment les PIGS (Portugal, Grèce, Irlande et Espagne) ont fait appel à l’UE. Il y expliquait que les marchés financiers internationaux n’avaient en réalité pas financé ces pays suite à la crise des subprimes. C’est la BCE qui l’a fait, au travers de son outil TARGET, acronyme anglais pour Système de transfert express automatisé transeuropéens à règlement brut en temps réel. Il s’agit d’une plateforme qui héberge le système de règlement bancaire. Les soldes quotidiens des flux financiers qui traversent les pays y sont relevés. Ainsi, on voit aisément qui a des excédents ou des déficits. Dans son article, Sinn va jeter un pavé dans la marre en relevant que les recouvrements du compte Target de la Banque centrale allemande étaient de 323 milliards d’euros en mars 2011, alors que les déficits cumulés des PIGS étaient de 365 milliards !

Plus grave encore, Sinn va expliquer que les banques centrales des pays exportateurs « réduisent les émissions de liquidités pouvant faire l’objet d’emprunts par les acteurs économiques nationaux ». Ainsi, les risques d’inflation sont bridés au moment où les pays bénéficiaires des excédents de Target, effectuent leurs paiements. La déflation chronique de la Suisse peut s’expliquer par ce genre de comportements de politique monétaire non conventionnelle… (insérer un extrait de la compta BNS)

Cette forme, parmi d’autres, d’aspiration des liquidités locales va tendre à assécher les liquidités au niveau local pour les canaliser au niveau supérieur, considéré par les dirigeants de la planète comme prioritaire… Ainsi, une captation des richesses monétaires et financières va s’effectuer au travers d’une sorte d’effet entonnoir. Un système mis en place par corporation de la haute finance internationale, avec le concours inévitable des banques too-big-to-fail.

Quant aux représentants locaux, ils laissent faire…

C’est dans cette dialectique local-supranational, qu’il faut observer la condamnation du système bancaire local. Celui qui remet les liquidités en circulation et qui accorde des crédits aux PME, artisans et commerçants… Cette catégorie d’agents économiques est en train d’être sacrifiée, et leurs business et patrimoines (on pense aux agriculteurs) sont récupérés à bon compte au niveau supranational.

Parallèlement à cette restructuration des agents du marché, l’alliance « grandes banques+banques centrales+asset managers » veut pouvoir disposer des immenses capitaux des différents pays sans risques de retrait desdits capitaux. Une forme de collectivisation, sauf que dans notre cas, celle-ci ne serait pas destinée à un quelconque prolétariat, mais au microcosme qui dirige le marché de la haute finance.

Et dans ce domaine, l’épargne représente bien évidemment un enjeu de premier plan, qu’il s’agit de récupérer. Cette denrée rare doit ensuite être rendue inaccessible à l’épargnant, et ce de manière durable !

Or, la principale épargne est celle de la retraite[9].

Pour illustrer notre propos, voici l’exemple de François Villeroy de Galhau, banquier central français qui va monter au créneau auprès de son gouvernement pour compliquer l’accès des déposants à leur épargne. En septembre 2015, suite au programme d’assouplissement quantitatif annoncé en janvier de la même année par la BCE, il va remettre un document officiel[10] au gouvernement français.

Détaillant l’usage qu’il souhaite faire de l’épargne européenne, cet ancien dirigeant de la BNP Paribas[11] va émettre des propositions visant à limiter au maximum les retraits. Il va ainsi proposer un moyen de bloquer les capitaux confiés aux établissements financiers tels que les banques, les assurances, et autres caisses de pension.

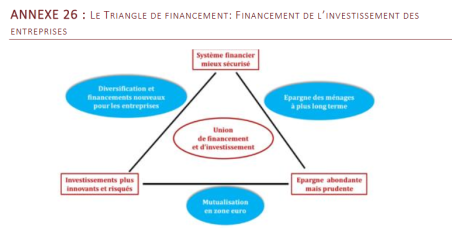

Dans son rapport, le banquier central va se plaindre de la prudence qui entoure l’investissement de l’épargne. « De ces travaux ressortent un défi et une conviction. Le défi pour la France et l’Europe est d’assurer la bonne compatibilité du « triangle de financement [12]», entre des attentes également légitimes mais en tension potentielle : des investissements plus innovants et donc plus risqués ; une épargne abondante mais prudente ; un système financier mieux sécurisé après la crise.

La conviction est qu’une Union de financement et d’investissement4 efficace en Europe est porteuse de solutions, si nous lui donnons bien trois ambitions : diversifier les possibilités de financement des entreprises ; mieux mutualiser l’épargne en zone euro ; orienter davantage les épargnants européens vers le long terme”[13].

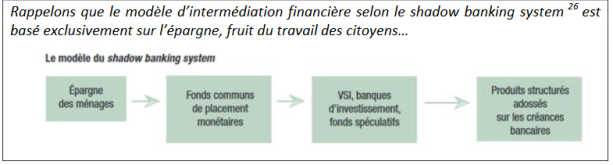

Ces quelques lignes de M. Villeroy de Galhau nous renvoient aux commentaires relatifs au modèle d’intermédiation financière du shadow banking system. On y détecte les arguments en faveur d’investissements plus risqués et sur une durée plus longue, allant ainsi à l’encontre de l’intérêt des détenteurs de cette épargne. Le marché a besoin de l’épargne abondante de la zone euro pour faciliter l’emploi des produits dérivés et l’émission de créances à risques. De fait, l’épargne des ménages se montait à plus de 20’000 milliards d’euros en 2014, soit 12,7 % du PIB. Une manne bienvenue !

Des propositions cohérentes avec son statut de banquier et son appartenance à la corporation bancaire. L’idée de « mutualiser » l’épargne en zone euro est un point particulièrement intéressant. Le banquier central propose ainsi de mettre en commun l’épargne au sein de la zone euro. Nous revoilà donc avec un siphonage des liquidités vers le circuit financier supranational, avalisé par les représentants des États qui sont invités à mettre en place la législation nécessaire pour que les épargnants ne soient pas tentés par les retraits. Il s’agit donc d’une confiscation de la propriété privée au profit d’un « collectivisme » privatisé.

Et comment faire pour que les épargnants ne touchent pas à leur bien sans que cela ne soit ouvertement présenté comme une mesure de confiscation ? Voici l’argumentaire astucieux et alambiqué de M. Villeroy de Galhau : « Le FEEI[14] émettrait des bons d’épargne à très long terme, assortis d’une garantie de rendement réel minimal sous condition d’une période de détention suffisamment longue (de l’ordre de 1% à 1,5% par an hors inflation, pour un placement sur 20 ans). Différentes durées de détention pourraient être proposées en fonction de la date de départ à la retraite. Les retraits anticipés ne seraient pas possibles, sauf dans certaines circonstances exceptionnelles (et avec pénalités). La maturité moyenne de ces bons serait ainsi d’environ 20 ans. Le caractère attractif de ces bons d’épargne pourrait être renforcé en les rendant éligibles au régime fiscal couramment appliqué en matière d’épargne-retraite : les montants investis dans ces bons seraient déductibles du revenu imposable tandis que leurs produits seraient taxés à la sortie, c’est-à-dire normalement au moment de la retraite. »

Monsieur Villeroy de Galhau va aller encore plus loin en demandant à remettre la gestion de l’immense épargne, une fois centralisée, entre les mains des actionnaires d’actifs tout en interdisant à l’État de s’en mêler. « La collecte de l’épargne pourrait être centralisée au sein des banques publiques nationales (telles que KfW en Allemagne, la Caisse des dépôts en France, Cassa depositi e prestiti en Italie, ICO en Espagne, …). Ces institutions publiques garantiraient le rendement réel minimal et le remboursement des bons d’épargne (avec le soutien des États qui devraient les indemniser contre toute perte éventuelle liée au programme) ». M. Villeroy de Galhau demande donc à l’État, le plus sérieusement et le plus officiellement du monde, de laisser des financiers privés disposer librement et durablement de l’épargne nationale. Il faut donc pouvoir prendre des risques pour gagner de l’argent dans le cadre des investissements (spéculation ?) souhaités, mais en couvrant leurs risques avec l’argent public[15].(cf ci-dessous la mise en garde du site Blackrock)

Le PDG de BlackRock, Larry Fink, est assis aux côtés du président français Emmanuel Macron lors d’une réunion avec des représentants des fonds d’investissement et des fonds souverains pour lutter contre le changement climatique au Palais de l’Elysée, à Paris le 10 juillet 2019. Photo Michel Euler. AFP (Source Libération)

Résumons. Voilà un représentant d’un établissement public qui dispose de la puissance publique et qui travaille ouvertement à faire affluer l’épargne vers le circuit financier supranationale privé !

Que vont faire les dirigeants politiques qui reconnaissent le « marché » de la haute finance en tant que pièce centrale du puzzle de la mondialisation ? Ils vont retarder tout naturellement l’âge de la retraite et prôner la « flexibilité »…

(…)

Nous voyons comment les banquiers centraux de chaque pays, dans le cadre des spécificités qui leur sont propres, tentent d’aspirer les capitaux et de rendre l’accès à l’épargne plus difficile. In fine, la mort du libre-accès à ses fonds financiers personnels semble inéluctable. A plus ou moins brève échéance…

Extraits tirés de « Dépossession, Comment l’hyperpuissance d’une élite financière met Etats et citoyens à genoux »

[1] La méthode en Suisse se cachera derrière le slogan du franc fort.

[2] Professeur à l’Université de Münich, et chercheur invité à la London School of Economics, Princeton, Stanford, etc.

[3] « La stratégie secrète de renflouage menée par la BCE » Publié le 29 avril 2011 dans Project Syndicate

[4]Tesoro Publico, Public debt/Markets and types of securities, … www.tesoro.es

[5]Liste émise par le Conseil de stabilité financière

[6]« La banque Santander évite la faillite à Banco popular », RTS info, 7 juin 2017

[7]Mécanisme de résolution unique créé en janvier 2016 et chargé d’organiser la faillite ordonnée des banques en difficulté de la zone euro.

[8]« Lettonie : la banque ABVL déclarée en faillite par la BCE », le Monde, 24 février 2018

[9]Estimation des capitaux de la LPP en Suisse varie selon les sources entre 650 et 800 milliards. Certains vont jusqu’à 1000 milliards de franc…

[10]« Le FINANCEMENT DE L’INVESTISSEMENT DES ENTREPRISES ». Les rapporteurs sont le gouverneur de la Banque de France FRANÇOIS VILLEROY DE GALHAU, Laurent Guerin et Alban Hautier, septembre 2015 http://www.ladocumentationfrancaise.fr/var/storage/rapports-publics/154000622.pdf

[11] La BNP est une banque too-big-to-fail et, bien sûr, primary dealer de plusieurs pays.

Quant à M. Villeroy de Galhau, descendant des industriels Villeroy et Boch, il fut président de Cetelem du groupe BNP Paribas, spécialiste du crédit à la consommation, avant de devenir directeur-général délégué du groupe BNP Paribas. La veille de sa nomination au poste de gouverneur de la Banque de France, un collectif de 150 économistes a rappelé le risque de conflits d’intérêts et a demandé aux parlementaires de s’y opposer. En vain.

-

Villeroy de Galhau siège donc aujourd’hui à la BCE auprès de son ancien collègue de la BGL BNP Paribas[11], Gaston Reinesch, actuel gouverneur de la Banque du Luxembourg.

A propos de M. Gaston Reinesch, on relèvera qu’il a notamment occupé les fonctions suivantes : président de la BGL BNP Paribas, présidentde la National credit and Investment Company, et membre du conseil de European Investment bank…

[12]Schéma en annexe

[13]Page 2 du rapport. Relevons au passage l’emploi du mot « mutualiser » qui indique une fois de plus la méthode concentratrice des richesses, mais aussi un éventuel idéal collectiviste concernant la base du peuple…

[14]Le fonds à créer (on est en 2015). Il a été créé depuis… Fonds d’épargne-investissement, ESIF/ FEEI. Un super-fonds qui vient alimenter cinq autres fonds tels que le FEDER (Fonds européen de développement régional).

[15]Cf la présence des Savings associations dans les relevés des statistiques de produits dérivés

[16]La socialiste Ruth Dreifuss, qui siège dans le board de l’Open society de George Soros, l’avait reculé de 62 à 64…

[17]Il s’agit d’une cotisation complémentaire sous forme d’épargne privée, et non une prestation sociale publique. Il s’agit d’un système de prévoyance prévu pourtant pour accéder à la propriété, pour améliorer le niveau de vie lors de la retraite et qui a été introduit sur la base du choix délibéré laissé aux cotisants de recevoir une rente ou les capitaux.

[18]Il existe d’autres capitaux d’assurances sociales… Le tout cumulé représente des sommes considérables soumises depuis 2014 à une ponction annuelle de la part du système banco-BNS sous forme de taux d’intérêts négatifs.

[19]Les statistiques ne sont plus disponibles que dans leur ventilation par canton. Toutefois, la tendance de 2008 demeure. https://www.bwo.admin.ch/bwo/fr/home/Wohnungsmarkt/zahlen-und-fakten/wohneigentumsquote.html

[20]« Alain Berset tente de calmer la polémique sur le deuxième pilier (LPP) », RTS

Annexe Mise en garde du site de Blackrock

Blackrock est un spécialiste à la fois de la gestion des capitaux-retraites, mais aussi des produits dérivés. Sur le site du géant américain, vous pouvez lire une mise en garde: