Invité par le Club des 100, le patron de la BNS disait récemment qu’il était impossible de constituer un fonds souverain dans la mesure où la situation réelle de l’économie suisse ne le permettait pas! Se référant à la Norvège et à Singapour, M Jordan expliquait que « au passif de la Norvège, on trouve des fonds propres issus de la manne pétrolière, alors qu’à Singapour ce sont des excédents budgétaires qui ont garni au fil des ans le panier. La BNS n’est pas dans cette situation, c’est fondamentalement différent, a souligné le président de la direction générale de la BNS.« En clair, la BNS fabrique un bilan démesuré sans base réelle. Pourtant si nous dénonçons son bilan, nous nous mettons en porte à faux totalement avec ce raisonnement. Nous sommes d’accord de dire que le bilan de la BNS sollicite de manière fort discutable les excédents du pays et l’épargne des Suisses, mais ces derniers représentent des valeurs tangibles que bien d’autres pays n’ont pas! Par ailleurs, la Confédération réalise des excédents budgétaires. En 2015, un excédent de 2,3 milliards de francs a été enregistré! Pour tirer l’affaire au clair, nous devons chercher ailleurs. Nous allons nous intéresser à la balance courante, potentiellement génératrice de réserves de devises (change).

Topics:

Liliane HeldKhawam considers the following as important: Autres articles

This could be interesting, too:

Liliane HeldKhawam writes 34’000 citoyens suisses demandent la sortie de la Suisse de l’OMS. Pétition.

Liliane HeldKhawam writes 2025 sera l’année de l’avènement des révolutionnaires de la BigTech au sommet de la gouvernance politique.

Liliane HeldKhawam writes Un Sauveur nous est né! Joyeux Noël.

Liliane HeldKhawam writes L’Humanité vampirisée disponible.

![]()

Invité par le Club des 100, le patron de la BNS disait récemment qu’il était impossible de constituer un fonds souverain dans la mesure où la situation réelle de l’économie suisse ne le permettait pas!

Se référant à la Norvège et à Singapour, M Jordan expliquait que « au passif de la Norvège, on trouve des fonds propres issus de la manne pétrolière, alors qu’à Singapour ce sont des excédents budgétaires qui ont garni au fil des ans le panier. La BNS n’est pas dans cette situation, c’est fondamentalement différent, a souligné le président de la direction générale de la BNS.«

En clair, la BNS fabrique un bilan démesuré sans base réelle. Pourtant si nous dénonçons son bilan, nous nous mettons en porte à faux totalement avec ce raisonnement. Nous sommes d’accord de dire que le bilan de la BNS sollicite de manière fort discutable les excédents du pays et l’épargne des Suisses, mais ces derniers représentent des valeurs tangibles que bien d’autres pays n’ont pas!

Par ailleurs, la Confédération réalise des excédents budgétaires. En 2015, un excédent de 2,3 milliards de francs a été enregistré!

Pour tirer l’affaire au clair, nous devons chercher ailleurs. Nous allons nous intéresser à la balance courante, potentiellement génératrice de réserves de devises (change).

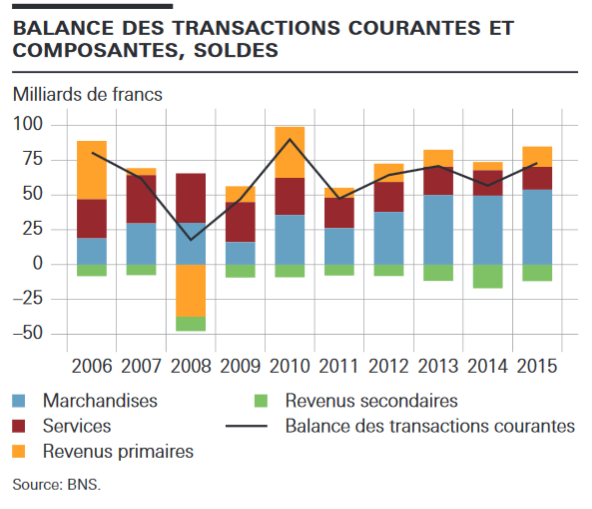

La balance courante consiste en un solde des flux monétaires d’un pays résultant des échanges internationaux de biens et services (balance commerciale), revenus1 et transferts courants2. La balance courante est un des composants de la balance des paiements. (Wikipédia)

L’accroissement de la balance courante génère une croissance de la réserve de devises , et induit aussi une hausse de la masse monétaire.

Les chiffres sont indiqués en franc. Nous voyons bel et bien des excédents!

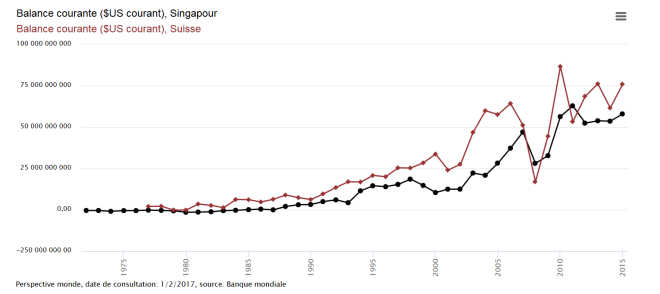

Regardons maintenant comment elle évolue par rapport à celle de la Norvège, de Singapour. Voilà deux graphiques qui superposent l’évolution des excédents suisses par rapport aux deux pays cités par M Jordan. A relever que ces excédents se cumulent d’une année à l’autre…

Voici donc en rouge, la courbe de la Suisse. Nous pouvons aisément constater que la Suisse est plutôt très bien placée par rapport aux deux pays précités!!! A l’exception de l’année 2008, année de la crise de UBS.

A ce stade, nous sommes perplexes, puisque ce que dit M Jordan ne correspond pas aux chiffres que nous observons dans les statistiques. Où sont ces soldes? Rentrent-ils en Suisse? Nous avons tout lieu de croire que non. Souvenons-nous des anomalies déjà relevées sur ce site:

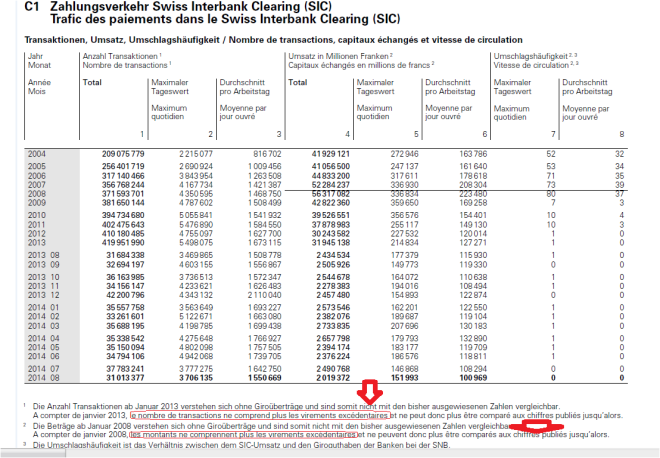

Les notes du graphique disent bien que le nombre de transactions ne comprend plus les virements excédentaires! Idem pour les montants relevés!

Alors où sont les excédents?

Pour comprendre de manière plus objective nous devons revenir à plusieurs éléments. Tout d’abord à Target, le système de paiement interbancaire qui est un système supranational auquel sont connectés les pays de l’Eurosystème, mais aussi bien d’autres. La Suisse en fait partie depuis la première heure.

Or, selon le professeur Sinn (cf notre dossier Target) relayé par Bruno Bertez, les échanges commerciaux ou de capitaux étaient avant la crise principalement réglés sur le marché interbancaire. La hausse des soldes Target que dénonce Sinn est le symptôme de la profondeur de la crise dans laquelle se débat la zone euro. Ces soldes indiquent que les banques centrales de l’euro zone sont obligées de se substituer au marché interbancaire qui, 4 ans après 2008, n’est toujours pas en état de fonctionner normalement. Sans ça, les banques des pays en difficulté ne pourraient pas couvrir leurs besoins de refinancement.

Ces soldes sont les soldes de la balance courante précisément qui entrent dans la composition de la Balance des Paiements. La Bundesbank intervient massivement pour renflouer les déficits des autres pays. Mais la BNS intervient au moins autant qu’elle!

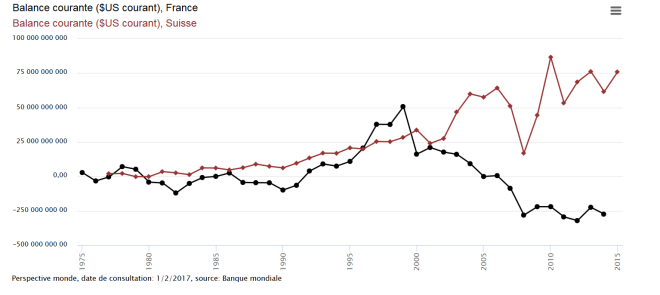

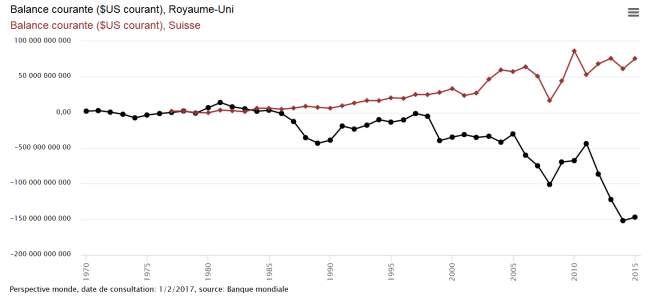

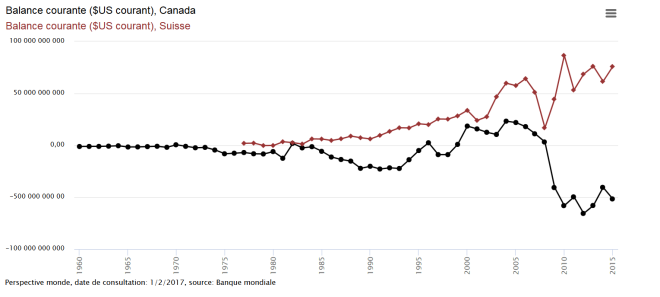

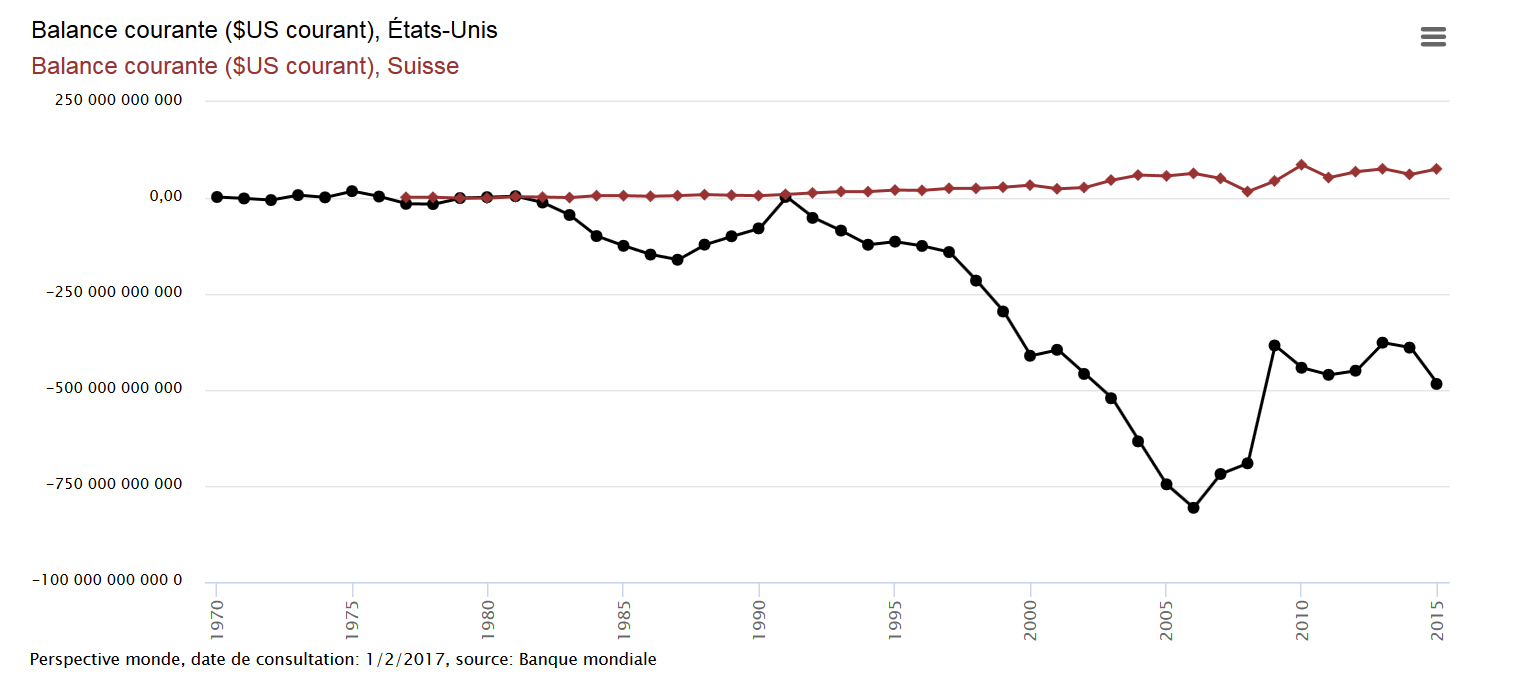

Regardez maintenant les soldes de la balance courante suisse par rapport à ceux de la France, du Royaume-Uni, du Canada et des Etats-Unis. Ce choix n’est pas le fruit du hasard, mais suggéré par les monnaies dans lesquelles la BNS investit!

La balance courante de la France ne se remet pas depuis la crise des subprimes!!!

La balance courante du Royaume Uni est plutôt problématique!!! Et encore nous n’avons pas 2016.

La balance courante canadienne ne semble pas se remettre de la crise de 2007!

La balance courante US est sans surprise en difficulté. Il faut des sponsors pour renflouer les liquidités en échange de Bons du trésor américain. La BNS est une des meilleures alliées du système. Son bilan regorge de bons US.

En conclusion, que M Jordan nous dise clairement qu’il laisse les excédents de la Suisse pour des raisons idéologiques sur la plateforme Target devenue entretemps T2S serait mieux accepté que de nous dire que la Suisse n’a pas d’excédents.

Autrement, il serait judicieux qu’il nous dise pourquoi nous avons des excédents dans les statistiques au moins aussi valables que ceux des pays qu’il cite en exemple (Norvège, Singapour), et pas quand il s’agit de créer un fonds souverain?

Enfin, ce système Target de compensation des soldes entre pays excédentaires et déficitaires assèche les liquidités de l’économie locale. La politique monétaire de la BNS frappe au-delà du bilan de la BNS: Tous les citoyens en paient le prix. A commencer par les PME qui n’ont pas accès au marché supranational!

La politique de la BNS est déflationniste et récessionniste. Mais elle sauve les collègues de la corporation des banquiers centraux et commerciaux!

Liliane Held-Khawan