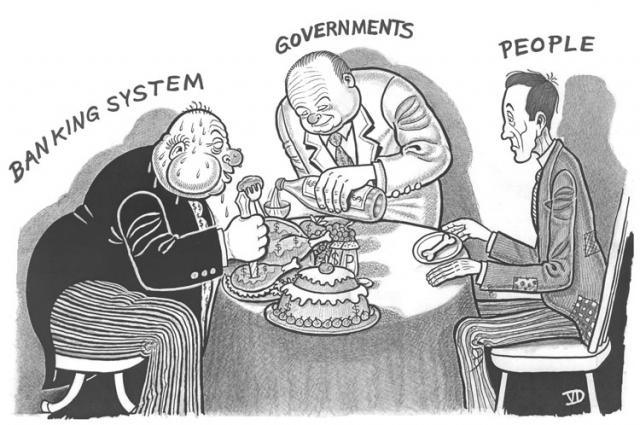

Il apparaît de plus en plus clairement que les banquiers centraux, volontairement ou pas, consciemment ou pas, participent à couler les économies locales au profit du Casino planétaire. Des économistes libres et indépendants remettent de plus en plus en question les pratiques des Quantitative easing qui semblent rendre stériles les économies et font perdre leur prospérité aux régions et aux organisations (y c bancaires locales). Pourtant, rien n’y fait! Telle une personne atteinte d’autisme, les banquiers centraux font fi de l’opinion de ces personnes et évidemment des peuples. Ils restent focalisés sur les besoins du Casino qui a toujours plus besoin de liquidités pour continuer de maintenir les indices boursiers à des niveaux irréalistes. Ceux-ci ne peuvent que se casser la figure un jour ou l’autre. Le mot tsunami serait alors assez faible. Bruno Bertez, prototype du journaliste économique libre, l’explique ainsi: La politique monétaire visait, selon nous, à inflater directement les valeurs et les prix sur les marchés en incitant la spéculation à se porter acheteur à la faveur de l’avilissement de la monnaie, avilissement supposé mais imaginaire car la vitesse de circulation en fait compensait, par son ralentissement, le printing. Ce qui est très intéressant dans les propos de B Bertez, c’est la notion de Vitesse de circulation de la monnaie.

Topics:

Liliane HeldKhawam considers the following as important: Autres articles, Banques centrales, BNS, casino, démocratie, FINMA, pétrole

This could be interesting, too:

Liliane HeldKhawam writes 34’000 citoyens suisses demandent la sortie de la Suisse de l’OMS. Pétition.

Liliane HeldKhawam writes 2025 sera l’année de l’avènement des révolutionnaires de la BigTech au sommet de la gouvernance politique.

Liliane HeldKhawam writes Un Sauveur nous est né! Joyeux Noël.

Dirk Niepelt writes “Report by the Parliamentary Investigation Committee on the Conduct of the Authorities in the Context of the Emergency Takeover of Credit Suisse”

Il apparaît de plus en plus clairement que les banquiers centraux, volontairement ou pas, consciemment ou pas, participent à couler les économies locales au profit du Casino planétaire.

Des économistes libres et indépendants remettent de plus en plus en question les pratiques des Quantitative easing qui semblent rendre stériles les économies et font perdre leur prospérité aux régions et aux organisations (y c bancaires locales).

Pourtant, rien n’y fait! Telle une personne atteinte d’autisme, les banquiers centraux font fi de l’opinion de ces personnes et évidemment des peuples. Ils restent focalisés sur les besoins du Casino qui a toujours plus besoin de liquidités pour continuer de maintenir les indices boursiers à des niveaux irréalistes. Ceux-ci ne peuvent que se casser la figure un jour ou l’autre. Le mot tsunami serait alors assez faible.

Bruno Bertez, prototype du journaliste économique libre, l’explique ainsi:

La politique monétaire visait, selon nous, à inflater directement les valeurs et les prix sur les marchés en incitant la spéculation à se porter acheteur à la faveur de l’avilissement de la monnaie, avilissement supposé mais imaginaire car la vitesse de circulation en fait compensait, par son ralentissement, le printing.

Ce qui est très intéressant dans les propos de B Bertez, c’est la notion de Vitesse de circulation de la monnaie. Celle-ci inconnue ou méconnue des journalistes main stream participe pourtant -tout comme la masse monétaire- de manière proportionnelle à l’inflation.

Or, les banquiers centraux veillent avec les autorités monétaires du genre Finma à rendre étanche les circuits financiers du Casino. Le flux n’arrive pas au niveau local et reste captifs du Casino et de ses plateformes de trading. Tout le monde se souvient en Suisse comment on a verrouillé l’accès à la propriété en prétextant qu’il existait une pseudo bulle immobilière…. Cet assèchement de liquidités sur le terrain ralentit la vitesse de circulation et finit par créer de la déflation. Rappelons ici que l’évolution des indices boursiers n’impacte pas l’Indice des prix à la consommation.…

En revanche les flux financiers venant de l’économie réelle vers le Casino sont les bienvenus.

Et voilà donc que P Arthus et MP Virard remettent en question dans un livre l’indépendance des banques centrales.

« L’indépendance de la BNS en question »paru dans le Temps de Septembre 2011 au lendemain de la fixation du taux-plancher euro/CHF critiquait déjà le principe d’une indépendance qui défie la démocratie.

L’indépendance d’une banque centrale qui dispose librement de l’argent du peuple tout en étant au-dessus des organes démocratiques est déjà un défi au bon sens.

Si on ajoute à ce qui précède que les dirigeants de ces banques sont fortement connectés à titre personnel aux financiers, on ne voit pas comment ils peuvent s’opposer à leur corporation.

On peut clairement dire que le directoire de la BNS, soutenu passivement par Mme Widmer-Schlumpf, avait abusé de l’interprétation du mot indépendance affiché dans le texte de loi de la BNS.

Il a fait bénéficier les marchés de la richesse fort respectable des Suisses, inconscients de leur force de frappe financière.

Jamais une banque centrale n’aurait dû définir un taux fixe sans l’approbation du parlement et à tout le moins celui du Conseil fédéral lui-même. JAMAIS! Même un professeur d’Université, spécialiste du thème me l’avait confirmé sous couvert express d’anonymat.

Des années plus tard, l’économie et les finances de la Suisse sont précarisées par cette désastreuse décision prise de manière autoritaire et péremptoire par des technocrates qui ne semblent pas répondre aux besoins et agendas locaux.

Il est URGENTISSIME de remettre en question l’indépendance des banques centrales en général et celle de la BNS en particulier si l’on veut stopper l’hémorragie.

Liliane Held-Khawam

Ci-dessous, 3 articles:

Les banquiers centraux, ces pompiers pyromanes Par Marc Vignaud

Dans « La Folie des banques centrales », l’économiste Patrick Artus décrit comment une poignée de « technocrates » préparent la prochaine crise financière.

« La crise de 2007-2008, une aimable répétition avant un nouvel accident encore plus dévastateur encore » ? C’est le cri d’alarme que lancent le patron de la recherche économique de la banque Natixis, Patrick Artus, et la journaliste Marie-Paule Virard dans leur dernier ouvrage*. Et lorsque cela arrivera, il faudra blâmer les banquiers centraux. Ceux-là mêmes qui avaient éteint l’incendie après la chute de la banque d’affaires américaine Lehman Brothers. Érigés au rang de quasi-rock-stars, Janet Yellen (États-Unis), Mario Draghi (zone euro), Mark Carney (Angleterre) et leurs homologues se sont mués en pyromanes.

(…)

Des résultats décevants

L’intention est louable. Gavées de liquidités, les institutions financières sont censées les réinvestir dans l’économie, puisque l’intervention des banques centrales écrase leurs rendements. Théoriquement, les banques prêtent davantage aux entreprises et aux ménages à des taux plus faibles et les fonds d’investissement financent des entreprises plus risquées (start-up, PME). Quant à la monnaie, elle doit se déprécier, redonner de la compétitivité aux entreprises et donc relancer les exportations. Un cocktail censé dynamiser la croissance grâce à une baisse de l’épargne et une augmentation de l’investissement.(…)

« Lorsque l’argent ne coûte rien, on ne peut faire que des bêtises »

Nécessaires au départ pour éviter l’effondrement du système financier, les interventions prolongées des banques centrales ont fait baisser les taux d’intérêt offerts par les dettes les plus risquées et fait grimper démesurément les marchés financiers : entre septembre 2010 et septembre 2015, le S&P 500 a bondi de + 72 % à New York, la Bourse de Tokyo a pris + 93 %… À Londres, c’est la bulle immobilière qui a enflé. « Les prix des actifs ne correspondent plus du tout à leur valeur fondamentale, pas plus que les primes de risque ne correspondent à la réalité du risque », dénoncent Patrick Artus et Marie-Paule Virard. « Nul besoin d’avoir reçu un prix Nobel d’économie pour pressentir que, lorsque l’argent ne coûte rien, on ne peut faire que des bêtises. »

La prise de risque est d’autant plus inconsidérée que les opérateurs croient toujours que les banques centrales interviendront pour éviter un bain de sang. D’où leur nervosité quand l’une d’entre elles montre des velléités de normaliser sa politique. (..)

Une machine à fabriquer les inégalités

Face à de tels problèmes, les politiques monétaires trop expansionnistes peuvent même retarder les réformes nécessaires et le désendettement public. Elles sont également inégalitaires, car elles favorisent ceux qui possèdent du patrimoine. « Un régime de taux zéro revient finalement à prélever un impôt sur la classe moyenne au profit des plus riches », assène Patrick Artus. De fait, elles épargnent principalement sur des produits financiers sans risque comme le livret A français, et ne profitent donc que très peu de la hausse de la Bourse.

Mais c’est par les solutions qu’il propose que le livre des deux comparses étonne le plus. Pour Patrick Artus, l’entêtement des banquiers centraux s’explique par leur mandat plus ou moins centré sur la stabilité des prix définie par une cible d’inflation, proche mais en dessous de 2 %.

(…)

Une indépendance en question

L’auteur propose donc de fixer des objectifs de croissance nominale (croissance réelle + inflation). Ce qui aurait par exemple évité à la Banque centrale européenne (BCE) d’être obsédée par la faiblesse des prix en 2015, pourtant favorable à la croissance car liée à la baisse du pétrole. Si tel avait été le cas, Mario Draghi n’aurait pas lancé son programme de quantitative easing pour faire se déprécier l’euro (ce qui participe à une guerre des monnaies), alors que la baisse des prix des matières premières empêche l’inflation de repartir et soutient la croissance. De quoi alimenter la polémique alors que de nombreux économistes estiment que l’action exceptionnelle de la BCE était indispensable pour éviter la déflation.

Encore plus étonnant, l’économiste n’hésite pas à plaider pour la fin de l’indépendance des banques centrales, au motif que leur politique monétaire doit être mieux coordonnée avec les autres instruments de la politique économique (politique budgétaire, etc.). Bref, si le constat des auteurs est difficilement contestable, leurs préconisations sont loin de faire l’unanimité. En effet, personne ne sait ce qui se serait passé si les banquiers centraux n’avaient pas agi comme ils l’ont fait.

Le peuple suisse subit un cumul de peines. La fonte de son patrimoine, la perte de son autonomie, le passage automatique à la caisse pour des décisions qu’il n’a pas prises, le risque d’être avalé par l’UE.

Le 15 septembre, on apprenait que quelques petits milliards venaient de partir en fumée à UBS Londres! L’auteur indiqué, un jeune diplômé en informatique, s’est trouvé propulsé en 5 ans de stagiaire à trader en produits dérivés sophistiqués! En moins de 5 ans, on lui a confié la gestion d’un portefeuille de plus de 10 milliards de francs et laissé spéculer! Cela reflète de réels problèmes de recrutement, de supervision, d’évaluation de poste chez UBS. Les compétences habituellement requises pour un poste de trader semblent avoir été négligées pour laisser la place à un style proche du «flambeur». Par ailleurs, cet employé aurait spéculé contre la Suisse.

(…)

Le comportement de la BNS de ces dernières semaines nous fait craindre une répétition du scénario à la Swissair ou UBS. La similitude réside dans le fait qu’une poignée de dirigeants sont aux manettes d’une organisation très riche dans un monde à la dérive et affamé assumant seuls des décisions stratégiques. L’inquiétude dans le cas de la BNS est que l’impact financier de ces décisions concerne le présent et le futur de l’ensemble du patrimoine du pays. Ce petit pays, autonome, riche, leader mondial de la compétitivité est en croissance malgré le marasme des marchés. C’est le fruit d’un riche tissu de PME/PMI novatrices et dynamiques doublé d’une population à fortes compétences, qui a les pieds sur terre et des racines paysannes freinant toute idéologie politico-économique par la grâce de sa démocratie directe. D’autres atouts tels que sa santé financière, la quasi-absence de corruption et sa compétitivité agissent comme un aimant sur les capitaux internationaux à la recherche d’un abri et sur les multinationales à la recherche de stabilité sociale et de compétences pointues. Cela fait du franc suisse une valeur refuge.

Or, contre toute attente, la BNS décide de manière unilatérale et publique de soumettre le franc suisse prospère à l’euro en sursis! Cela soulève un double problème urgent: la pertinence en termes d’investissement et la légalité de la décision. La BNS engloutit quotidiennement des sommes faramineuses dans l’achat d’une monnaie en perte de vitesse y compris face au dollar, lui-même très malade. L’euro court un risque réel de disparaître prochainement. Les euros et les titres libellés dans cette monnaie partiraient alors totalement en fumée. A cela s’ajoute de l’avis des spécialistes un risque élevé d’inflation et de perte de pouvoir d’achat! En clair, la BNS a de grandes chances d’affaiblir non seulement le franc mais l’ensemble du pays.

La décision de la BNS est-elle légale? Est-elle autorisée à renoncer à son indépendance par sa propre décision? Elle est la gestionnaire de fortune du peuple suisse qui est souverain selon la Constitution. Comment peut-elle aliéner cette souveraineté en offrant l’indépendance du franc à l’Union européenne? Serait-elle compétente par exemple pour suspendre les transactions en franc au profit de l’euro? Est-ce que la BNS pratique un sauvetage de l’euro et de sa zone avec l’argent du peuple suisse malgré lui? Estime-t-elle que les problèmes de l’euro sont plus importants que la souveraineté du peuple suisse? Est-ce une première étape vers l’adoption de l’euro et peut-être plus encore? Bref, jusqu’où peut aller la BNS sans en référer au peuple ou à ses élus? Sa souveraineté prime-t-elle sur la souveraineté du peuple en cas de divergence d’opinion? Si oui, cela signifie que la BNS est hors du système démocratique et de toute législation qui reconnaît le peuple comme souverain! La question est non seulement importante mais existentielle par les temps qui courent.

L’argument de la BNS pour l’arrimage à l’euro est l’exportation. Les industries exportatrices provisionnent habituellement pour les fluctuations connues du franc. Dans tous les cas, les coûts éventuels sont sans commune mesure avec la masse financière injectée peut-être à fonds perdus. Reste la problématique des grandes banques suisses qui ont prêté massivement à des privés et des collectivités publiques en franc suisse dans la zone euro et qui peinent à rembourser… Est-ce que la BNS pratique le sauvetage des grandes banques et de leurs clients en faisant passer tout le monde à la caisse?

Le peuple suisse subit un cumul de peines: la fonte de son patrimoine, la perte de son autonomie, le passage automatique à la caisse pour des décisions qu’il n’a pas prises, le risque d’être avalé par une UE qui lui mène la vie dure et ne lui reconnaît que la qualité de facilitateur de fraude fiscale. Une dernière peine relevée et non des moindres est le fait de ne pas être souverain au niveau des décisions stratégiques de la gestion de son patrimoine! C’est un réel talon d’Achille! Le modèle de démocratie suisse qui reconnaît le peuple comme souverain doit être évalué au vue des marges de manœuvre que s’octroie aujourd’hui la BNS. Il est indispensable qu’elle évolue dans une «territorialité» soumise à la souveraineté du peuple ne serait-ce que pour les décisions stratégiques. Le succès helvétique croît sur le terreau de sa démocratie, trésor immatériel inestimable et… fragile.

Liliane Held-Khawam

La Fed est responsable de la chute des prix du pétrole et de la chute des bourses, Bruno Bertez

Les plaidoyers de Bernanke et Yellen sont pitoyables. Si on les écoute , ils ne sont responsables de rien, pas plus que Greenspan n’était responsable de l’euphorie immobilière en maintenant les taux trop bas. Pas plus qu’il n’a encouragé et financé, solvabilisé les excès du logement et de l’hypothécaire.

Non seulement ces gens sont responsables, mais en, outre ce sont des criminels en col blanc, des criminels économiques cyniques. Ils savent très bien ce qu’ils font et ils le font volontairement, simplement ils font comme les militaires, ils font passer les catastrophes pour des dégats collatéraux.

Ainsi la baisse boursière globale actuelle , qui est une conséquence quasi incontournable du Taper puis de la hausse des taux, la baisse boursière serait le fait d’éléments circonstanciels hors de la portée des régulateurs, ce serait en quelque sorte la faute à pas de chance ou pire , la faute aux opérateurs/investisseurs; il n’y aurait pas eu de bulle, pas d’excès liés à la politique monétaire antérieure.

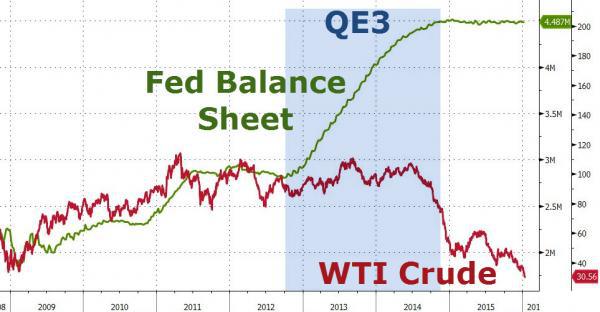

La continuité de notre cadre analytique a un avantage considérable, elle permet de mettre les phénomènes bout à bout, de montrer les liens organiques, dialectiques et de les rendre intelligible , cohérents et de les anticiper. Ainsi , avant tout le monde, il y a plus de deux ans nous avons annoncé et analysé la chute nécessaire des prix du pétrole -sur Lupus et dans l’Agefi Suisse- et ce dès 2013!

Nous avons pu le faire parce que nous avons utilisé, au moment de la mise en place du Quantitative Easing, un concept qui s’est avéré juste et opérationnel: le concept de Grand Reflation Trade, c’est à dire celui de la grande Spéculation à la Reflation. Nous avons analysé le QE comme un moyen de soutenir les valeurs, les prix qui menaçaient de s’effondrer et les mouvements boursiers et les mouvements sur les » commos » comme la conséquence de ce Reflation Trade. La politique monétaire visait, selon nous, à inflater directement les valeurs et les prix sur les marchés en incitant la spéculation à se porter acheteur à la faveur de l’avilissement de la monnaie, avilissement supposé mais imaginaire car la vitesse de circulation en fait compensait, par son ralentissement, le printing.

Pour nous suivre il faut comprendre et admettre d’autres éléments de notre théorie, à savoir que les grands TBTF et les Hedge Funds de premier plan sont la courroie de transmission de la politique de la Fed de New York, les liens et les contacts sont étroits. Les programmes et les modèles utilisés sont calqués les uns sur les autres, ce qui explique d’abord que la FEd refuse la taxe Tobin, ensuite qu’elle refuse de réglementer les dérivés et enfin qu’elle soit favorables au trading de haute fréquence . Pourquoi, parce ce sont ces instruments qui lui permettent de manipuler les marchés et surtout de construire des corrélations qu’elle fait passer pour des causations. Nous y reviendrons un jour.

Selon nous, nous avons vécu sous le régime du Reflation Trade jusqu’au printemps 2013, date à laquelle les initiés ont commencé de penser à la fin du QE et au Taper. Le printemps 2013, c’est le début de la « grande distribution », les banques TBTF ont commencé de disséminer le risque, c’est à dire les futures pertes sur le public et ses institutions de prévoyance. Regardez les graphique des prix du WTI , vous voyez clairement le vrai « top » , il se situe à la mi 2013, derrière il y a une « resucée » car les autorités américaines, inquiètes de la destabilisation de certains émergents ont retardé le Taper et laissé le temps à des pays comme l’Inde de s’y préparer. La grande spéculation du TBTF a eu le temps de se préparer, d’ailleurs c’était l’époque des bénéfices énormes gonflés par les profits spéculatifs sur les positions de marchés, » il n’ y a avait qu’à mettre ».

Le pétrole comme est comme les » commos » et comme l’or: tout cela a été transformé en assets financiers, financiarisé afin de pouvoir être rendu manipulables. Afin que le plus fort, le plus sophistiqué puisse imposer son ordre et ses intérêts. c’est la même chose avec les changes flottants; c’est un dispositif de pouvoir.

La catastrophe sur les émergents et sur la Chine n’ont rien de surprenant, déjà Greenspan en son temps l’avait compris et prévu . Nous nous souvenons de son analyse cynique quand il était question de faire pression sur la Chine pour qu’elle réévalue le Yuan, il avait expliqué exactement ce qui allait se passer et ce qui se passe, et l’impasse dans laquelle elle allait se trouver.

En ce moment, alors que les marchés sont dominés par les conséquences du Taper et celles du renversement du cycle du crédit, les initiés, les Maîtres du monde sont déjà projetés sur ce qui va se passer dans deux ans. N’oubliez pas qu’une politique monétaire produit ses conséquences avec un délai de réaction, un « lag » de 18 mois à deux ans . Donc nous sommes déjà , pour les Maîtres du monde, en 2017. Que va -t-il se passer dans deux ans? Eh bien dans deux ans on va se trouver dans la situation ou la baisse des liquidités administrées va se faire sentir, ou les effets de la hausse des taux vont se faire sentir.

Notre idée est que les prix des « commos » et du pétrole sont en train de s’ajuster à ce qui va se passer dans deux ans, et qu’en 2017/2018; on sera… sur le fait accompli, le plus bas aura déja été fait , bien avant.