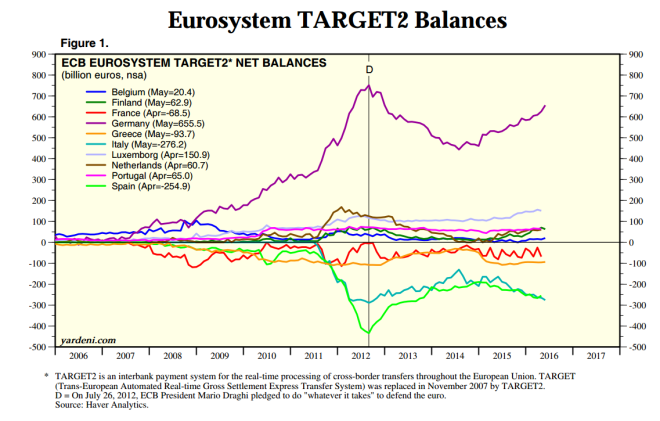

L’Eurosystem fait sauter les frontières nationales et unifie le système du trafic de paiement… Lors des échanges commerciaux et interbancaires, il y a des banques émettrices de monnaie et vis-à-vis une banque réceptrice. Normalement, à la fin de la journée, tout cela devrait être ramené à l’équilibre. Ceci n’est plus le cas depuis la crise américaine de 2007 (subprimes) comme nous le voyons sur le graphique ci-dessous de quelques pays de la zone euro. Ces déséquilibres apparus en 2007 dans cette balance dite Target 2 ont été amplifiés à la mi-2011, ce qui a amené 5 banques centrales (dont la BNS) à remettre en permanence des liquidités sur la plateforme Target2. Mais ce n’est pas tout. très tôt le professeur Sinn (Allemagne) a dénoncé l’usage des excédents des balances de certains pour financer les pays défaillants. Ce système auquel s’est joint très tôt la BNS sous l’excuse du franc fort saigne à blanc les liquidités locales au profit de celles de Target 2. C’est sur cette plateforme que les liquidités coulent à flot et empêchent le système de se gripper. Les faillites régulières de hedge funds sont gérées automatiquement par les tenants de cette plateforme. Target 2 vu par la Banque de France: TARGET2 est le système de paiement à règlement brut en temps réel (RBTR ou RTGS) en euro, développé et géré par l’Eurosystème.

Topics:

Liliane HeldKhawam considers the following as important: Autres articles, banque de France, BCE, BNS, Bundesbank, Crise des liquidités, Euro, Euronext, Eurosystem, Franc suisse, France, Grèce, SECB, SIC, SIX, T2S, Target, Target2, zone euro

This could be interesting, too:

investrends.ch writes SIX: Effizienter werden und Stellen abbauen

Liliane HeldKhawam writes 34’000 citoyens suisses demandent la sortie de la Suisse de l’OMS. Pétition.

investrends.ch writes SIX lanciert neuen Service für Crypto Collateral Management

investrends.ch writes ETF-Markt 2024 mit Rekordabschlüssen

L’Eurosystem fait sauter les frontières nationales et unifie le système du trafic de paiement…

Lors des échanges commerciaux et interbancaires, il y a des banques émettrices de monnaie et vis-à-vis une banque réceptrice.

Normalement, à la fin de la journée, tout cela devrait être ramené à l’équilibre.

Ceci n’est plus le cas depuis la crise américaine de 2007 (subprimes) comme nous le voyons sur le graphique ci-dessous de quelques pays de la zone euro.

Ces déséquilibres apparus en 2007 dans cette balance dite Target 2 ont été amplifiés à la mi-2011, ce qui a amené 5 banques centrales (dont la BNS) à remettre en permanence des liquidités sur la plateforme Target2.

Mais ce n’est pas tout. très tôt le professeur Sinn (Allemagne) a dénoncé l’usage des excédents des balances de certains pour financer les pays défaillants.

Ce système auquel s’est joint très tôt la BNS sous l’excuse du franc fort saigne à blanc les liquidités locales au profit de celles de Target 2. C’est sur cette plateforme que les liquidités coulent à flot et empêchent le système de se gripper.

Les faillites régulières de hedge funds sont gérées automatiquement par les tenants de cette plateforme.

Target 2 vu par la Banque de France:

TARGET2 est le système de paiement à règlement brut en temps réel (RBTR ou RTGS) en euro, développé et géré par l’Eurosystème. Il est entré en production en novembre 2007 et fait suite à TARGET, la première génération de système de montant élevé de l’Eurosystème. (Source Banque de France)

TARGET2 ne traite que les paiements en euros. Il n’y a pas de valeur minimale ou maximale pour les paiements. La majorité des paiements réglés dans la plateforme TARGET2 sont liés à la politique monétaire ou au marché interbancaire, ainsi qu’au déversement des soldes résultant des activités des systèmes de titres en euros et des systèmes de paiement nets en euros. Le règlement de la partie en euros des opérations de change mettant en jeu l’Eurosystème sont également traités dans TARGET2.

Comme TARGET2 est un système de paiement brut en temps réel, le règlement des opérations intervient de manière continue, transaction par transaction, sans compensation. Les règlements sont effectués en monnaie de banque centrale. Ils sont irrévocables et inconditionnels, de sorte que la finalité des paiements est assurée de façon continue tout au long de la journée.

La crise de la Grèce a permis de créer la nouvelle plateforme T2S

Il apparaît clairement que la Grèce en orange sur le graphique allait bien jusqu’au sauvetage des banques dû à la crise des subprimes.

Mais nous voyons aussi clairement qu’au moment du 2ème choc de 2011, ce n’est pas la Grèce qui posait le plus problème mais l’Italie et l’Espagne.

Pourquoi alors a-t-on stigmatisé la Grèce et a-t-on monté en épingle sa crise?

La réponse est que la petite taille du pays facilitait l’exposition de la crise. L’éventualité d’une sortie évoquée de la zone euro d’un petit pays n’a pas le même impact que celle de l’Italie ou de l’Espagne qui aurait pu déstabiliser les investisseurs et emporter toute la zone euro…

La crise grecque est une sorte de laboratoire qui a permis de construire l’unification du système de paiement international en échange des securities de manière automatisée. Le couronnement en est la nouvelle plateforme T2S qui est totalement placée au-dessus des pays. Elle dépasse la simple zone euro . Et de loin…

Voici une vidéo explicative de T2S qui est actuellement en fonction https://youtu.be/QUVIzEauxzs

La grande différence entre Target 2 et T2S, c’est que maintenant le trafic intérieur est solidarisé avec l’international.

Avec T2S, IL N Y A PLUS DE FRONTIERES NATIONALES. Les députés suisses n’ont plus besoin de retirer la demande d’adhésion de la Suisse. L’adhésion est faite de facto par T2S sur laquelle la BNS a renoncé au franc suisse!!!

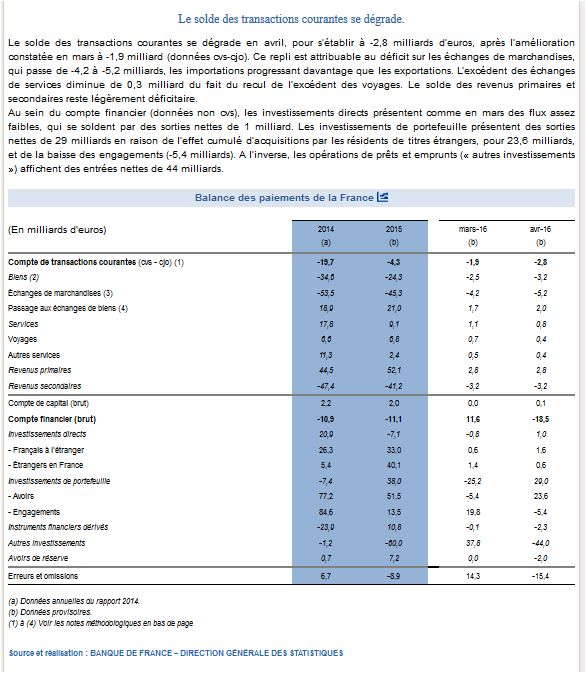

La France

Il est utile de signaler que la France est en déficit permanent sur la plateforme Target 2 (cf graphique ci-dessus). Que signifie cela? Le déficit semble structurel à l’image de l’Espagne et de l’Italie qui elles sont décidément plutôt très mal.

Et voici une convergence de résultats issus de la Banque de France avec le graphique de target2. Chiffres et commentaires:

Il ne faut donc pas s’étonner que les bijoux de famille français soient en vente et que la France fasse ami-ami avec qui elle peut pour s’éviter une possible faillite…

Et qu’elle tente de faire des économies partout où elle le peut…

Source: Le Figaro

Quant au gouvernement français, aux dernières nouvelles du Canard enchaîné, il semble faire preuve de créativité comptable, appelée par le journal tour de passe-passe pour maquiller la dette (cf ci-dessous)…

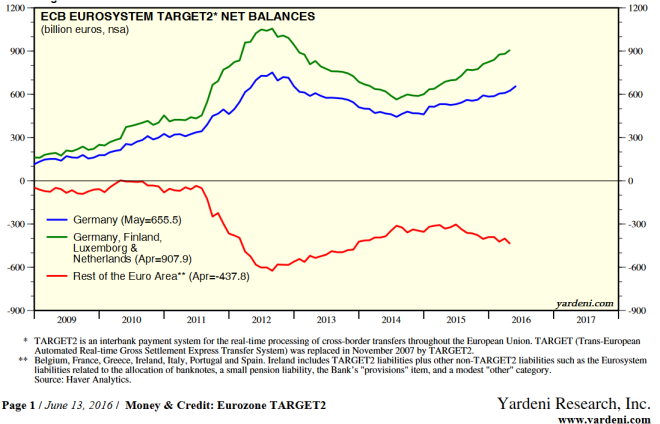

L’Allemagne

Reste l’Allemagne critiquée par le reste de l’Europe. Mais regardons bien le graphique. C’est ce graphique qui permet à l’Allemagne de fonctionner en patron de l’Europe. Elle finance tout le monde. Et qui paie commande est un adage que tout financier apprécie…

Regardez comment l’Allemagne croule sous les liquidités…

En attendant, le peuple allemand -et certainement suisse- assume tous les risques pour faire fonctionner cette zone. ceci est de l’argent qui vient de l’économie réelle. Ce n’est en aucun cas une simple écriture monétaire centrale.

Voilà un extrait d’une de nos publications écrite par Bruno Bertez. Il y est fait référence au professeur allemand Sinn en 2012 déjà (extrait pris de https://lilianeheldkhawam.wordpress.com/2015/03/30/la-redistribution-des-excedents-financiers-entre-pays-avec-les-contribuables-en-garants-finaux/):

Cela fait plusieurs années que Sinn alerte sur ce qu’il appelle le scandale des soldes Target 2 de la Bundesbank (le système Target 2 est le système de paiement interbancaire de la zone euro). Avant la crise, les échanges commerciaux ou de capitaux étaient principalement réglés sur le marché interbancaire. La hausse des soldes Target que dénonce Sinn est le symptôme de la profondeur de la crise dans laquelle se débat la zone euro. Ces soldes indiquent que les banques centrales de l’euro zone sont obligées de se substituer au marché interbancaire qui, 4 ans après 2008, n’est toujours pas en état de fonctionner normalement. Sans ça, les banques des pays en difficulté ne pourraient pas couvrir leurs besoins de refinancement. Les banques allemandes montrant une aversion croissante pour s’engager dans les pays en crise, la Bundesbank est contrainte d’augmenter le niveau de ses interventions.

Pour Sinn, ce système de garanties de dettes imposées au réseau des banques centrales européennes – garanties qui atteignent désormais des centaines de milliards d’euros – pourrait constituer un coût effroyable pour les contribuables allemands en cas d’explosion de l’eurozone.

Fin février, Jens Weidmann, le président de la Bundesbank en personne, écrivait une lettre à Draghi pour l’alerter sur les risques posés par ce système de paiement interbancaire Target 2.

“Les investisseurs gagnent de l’argent et les retraités perdent du temps” affirme Sinn. Le fait que le gouvernement allemand parle de mettre en œuvre des mesures « pour gagner du temps » ne peut être interprété que d’une seule manière : Angela Merkel et ses ministres ont pris le parti des investisseurs privés.

Mais comment a-t-on pu en arriver là ? Pour Sinn, « la puissance de feu de l’industrie de la finance » a permis d’obtenir d’excellents résultats dans sa stratégie d’influence de l’opinion publique. Et c’est pour cette raison que les responsables politiques européens ont fini par considérer que la solution à la crise consistait effectivement à ramener la confiance chez les créanciers des pays du sud grâce à l’argent des contribuables des pays du Nord.

Et la Suisse?

La SNB a sous-traité l’ensemble des fonctions de clearing interbancaire à un groupe qui s’appelle SIX Group SA pour la partie franc suisse. Les deux actionnaires majoritaires de SIX sont UBS et CS (31%). Ce trafic de paiement en franc suisse s’appelle SIC SA, entreprise fille de SIX. Elle est présidée par le patron allemand des opérations de trafic de paiement de … UBS…

La BNS a sous-traité aussi à la Banque SECB pour Swiss Euro Clearing bank. Celle-ci est la propriété de UBS, CS, Postfinance et Telekurs l’ensemble du trafic de paiement en euros! Elle est sous le contrôle de la Bundesbank, la banque centrale allemande…

Cette banque est stationnée en Allemagne. A Francfort!

L’ensemble du trafic de paiement qui concerne la Suisse est géré par des banquiers privés avec un certain nombre de citoyens germaniques…

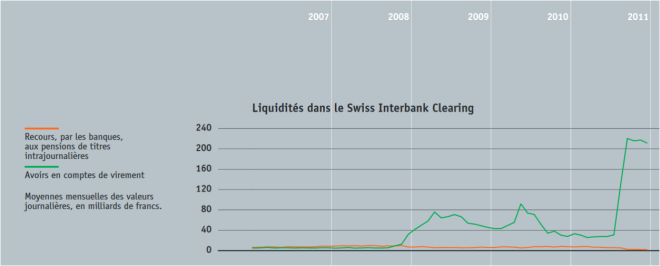

Voici l’équivalent du Target version suisse. On voit le début de la mise à disposition des marchés des liquidités contre titres (securities)

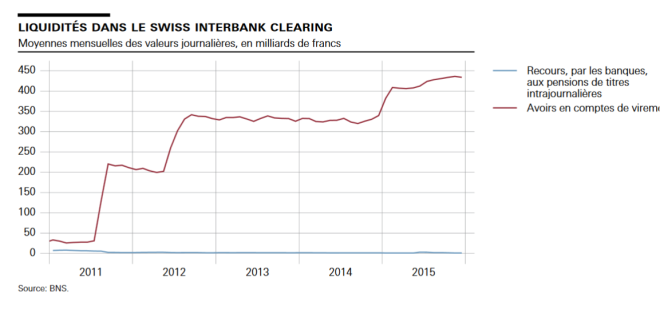

De 2011 à 2015, explosion de la mise à disposition de Target de liquidités par la Suisse…

Compte tenu de la présence de SECB sur sol alleamnd, TOUS les flux financiers de la Suisse en euro passent par l’Allemagne. Même aujourd’hui les paiements en euro qui sont effectués AU SEIN de la Suisse. La nouvelle plateforme T2S prend en charge TOUS les trafics de paiements internationaux ET domestiques …

Nous supposons sur ce site et ce depuis plusieurs années que le trafic de paiement suisse en euros est comptabilisé dans la Balance de paiement allemande puisque Francfort en est le passage obligé.

Souvenons-nous aussi que les statistiques de la BNS ont changé et n’incluent plus les « virements excédentaires ». CQFD!

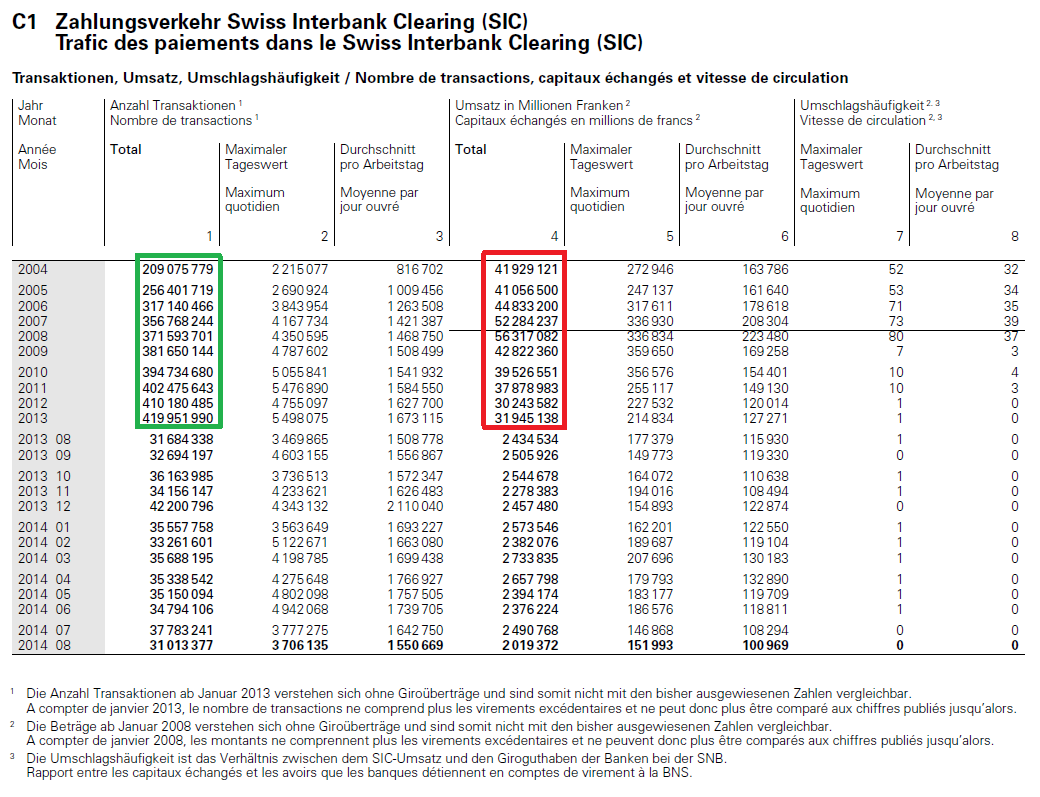

On voit la ligne noire marquée par la BNS qui correspond à l’année 2007. On voit clairement aussi en rouge que le nombre de transactions du SIC augmente alors que les volumes baissent…

Bref, la situation ne cesse de se déteriorer. Il y a ceux qui cumulent les déficits et par conséquent les dettes. En échange de ces compensations Target, des reconnaissances de dettes sont émises par les Etats. Quant aux pays excédentaires, les compensations ont un coût parce que les excédents de Target correspondent à de réelles transactions éventuellement de l’économie réelle qui tôt ou tard vont s’évaporer…

Les peuples des pays excédentaires tout comme les déficitaires sont otages d’un système que nous ne qualifierons pas ici.

Par ailleurs, en termes comptables la question concernant la présence du clearing suisse sur sol allemand continue de s’imposer. Est-ce que la position dominante de l’Allemagne est en réalité celle d’une Allemagne augmentée par la Suisse? Est-ce que la suisse est amoindrie d’autant?

Nos amis européens devraient être intéressés par la réponse… Les Suisses aussi…

La spirale dans laquelle les mondialistes se sont engagés est juste impossible.

Le système s’impose bel et bien puisque par le forcing financier -Système Target inclus- il n’y a aujourd’hui plus de frontières nationales.

Mais quel est le prix de tout cela?L’avenir le dira…

En attendant, l’humanité est en train d’être broyée…

Liliane Held-khawam

A lire également:

Le tour de passe-passe de Hollande pour maquiller la dette, Le Point

Pour contenir la dette publique avant la présidentielle, l’exécutif a recours à un stratagème fructueux à court terme, mais très coûteux à long terme.

Reporter l’addition à demain pour embellir la photo dès aujourd’hui. Voilà en résumé le stratagème utilisé par l’exécutif pour contenir l’augmentation de la dette publique. Selon le rapport sur l’exécution budgétaire que la Cour des comptes a publié le 25 mai, Bercy a recours depuis quatre ans à un artifice comptable qui lui permet de sauver les apparences sur l’évolution de la dette.

Le stratagème est décrit dans Le Canard enchaîné du 15 juin. Pour combler le trou laissé par le déficit du budget, Bercy émet chaque année des obligations du Trésor (OAT) comportant des taux de rémunération de 5 ou 6 %, sur lesquels se ruent les investisseurs. Appâtés par la bonne occasion, ceux-ci n’hésitent pas à acheter ces obligations au-dessus de la valeur officielle d’émission, par exemple le double.

Tour de magie

« Résultat : quand l’État vend pour 1 milliard (valeur officielle) d’OAT dopées, il encaisse 2 milliards – un pour la valeur faciale, un autre pour la prime », constate Le Canard enchaîné. L’opération a permis, rien qu’en 2015, de raboter la dette de 22,5 milliards. « Un nouveau record », estime la Cour des comptes.

Et surtout un tour de magie qui a permis de contenir la dette à 95,7 % du PIB. Sinon, elle aurait atteint 98 % du PIB en 2015 et devrait dépasser les 100 % en 2017. Mais l’opération a un coût : ce que l’État gagne au moment de la vente, il le perd en servant des intérêts plus élevés. Pour une émission de février 2015, citée par la Cour, chaque milliard emprunté à 6 % coûtera, pendant dix ans, 60 millions d’intérêt par an, contre 5 millions pour l’emprunt au taux normal émis le même jour. Mais sauver les apparences à un an de l’élections présidentielle, cela n’a sans doute pas de prix.

Mathieu Lehot