Une initiative qui ne répond pas aux immenses dangers qui menacent l’AVS! Cela fait 5 ans que nous alertons sur le pillage potentiel puis avéré des finances fédérales suisses. Un système a été mis en place qui siphonne d’un côté l’argent public, des personnes privées et des institutions de prévoyance. Puis le remet en circulation au niveau du casino mondial via les 2 banques Too big to fail mais aussi via la BNS.( cfUn double-circuit financier au service de la spéculation et Les taux d’intérêts négatifs ou la douce confiscation progressive) Ces alertes sont validées tous les jours un peu plus et nous voyons aujourd’hui les effets dévastateurs… L’Assurance vieillesse fait pour la première fois d es pertes et nous pouvons prendre le risque de dire que cela ne fait que commencer. Tout le Système financier des Suisses a été volontairement intégré dans le Casino planétaire. Critique d’un Système qui a mis la main sur les finances fédérales L’économie de marché est l’alpha et l’oméga du mondialisme. Le problème est que cette économie de marché a été happée par un Casino non seulement financier, mais aussi tricheur, spéculateur et incontrôlable. Or, ce qui reste de législation a pris fait et cause ces 20 dernières années pour une oligarchie qui se construit un empire sur le dos des Etats et des peuples.

Topics:

Liliane HeldKhawam considers the following as important: Autres articles

This could be interesting, too:

Liliane HeldKhawam writes 34’000 citoyens suisses demandent la sortie de la Suisse de l’OMS. Pétition.

Liliane HeldKhawam writes 2025 sera l’année de l’avènement des révolutionnaires de la BigTech au sommet de la gouvernance politique.

Liliane HeldKhawam writes Un Sauveur nous est né! Joyeux Noël.

Liliane HeldKhawam writes L’Humanité vampirisée disponible.

Une initiative qui ne répond pas aux immenses dangers qui menacent l’AVS!

Cela fait 5 ans que nous alertons sur le pillage potentiel puis avéré des finances fédérales suisses. Un système a été mis en place qui siphonne d’un côté l’argent public, des personnes privées et des institutions de prévoyance. Puis le remet en circulation au niveau du casino mondial via les 2 banques Too big to fail mais aussi via la BNS.( cfUn double-circuit financier au service de la spéculation et Les taux d’intérêts négatifs ou la douce confiscation progressive)

Ces alertes sont validées tous les jours un peu plus et nous voyons aujourd’hui les effets dévastateurs…

L’Assurance vieillesse fait pour la première fois d es pertes et nous pouvons prendre le risque de dire que cela ne fait que commencer. Tout le Système financier des Suisses a été volontairement intégré dans le Casino planétaire.

-

Critique d’un Système qui a mis la main sur les finances fédérales

L’économie de marché est l’alpha et l’oméga du mondialisme. Le problème est que cette économie de marché a été happée par un Casino non seulement financier, mais aussi tricheur, spéculateur et incontrôlable.

Or, ce qui reste de législation a pris fait et cause ces 20 dernières années pour une oligarchie qui se construit un empire sur le dos des Etats et des peuples. Rappelons que le législateur a admis la loi too big to fail pour financer des entreprises comme UBS ou CS avec l’argent de l’économie réelle et de l’épargne.

Voilà qui sont aujourd’hui UBS et CS dans le monde de la mafia financière.

Source: Bloomberg

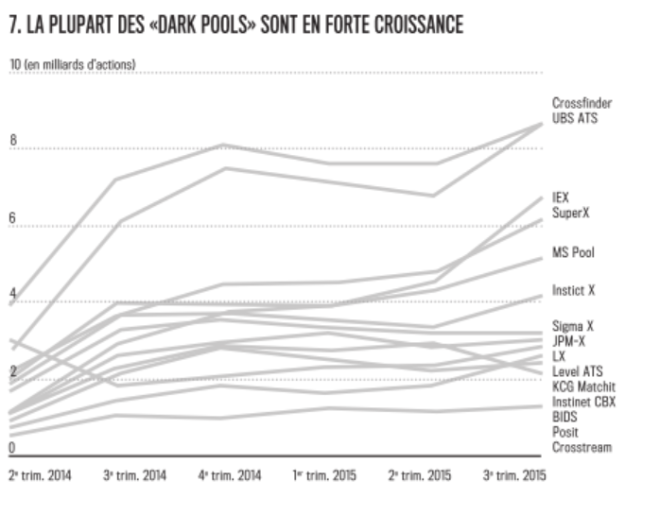

Un « dark pool » est un système boursier exploité par un prestataire de services d’investissement ou un opérateur de marché permettant de contourner les réglementations tout en restant anonyme.

Le dark pool assure la rencontre, en son sein et selon des règles définies par lui-même, des transactions (achats et ventes) sur des instruments financiers (marché dit « de gré à gré »).

Il se place hors du marché financier réglementé tout en permettant à ses clients de rester anonymes. Un dark pool est ainsi un système alternatif aux grandes bourses réglementées de chaque pays et aux systèmes multilatéraux de négociation.Il est autorisé depuis 2007 en Europe par la Directive européenne sur les marchés d’instruments financiers1.

En 2012, il y représente environ le sixième de toute l’activité boursière, avec des échanges d’environ 100 milliards d’euros par mois2. (WIKIPEDIA)

Source: CNBC

La criminalité financière peut compter sur ces lieux opaques et glauques pour passer inaperçue. Prenez le temps de regarder cette vidéo:

https://www.youtube.com/watch?v=tDpf_XBKzy0

-

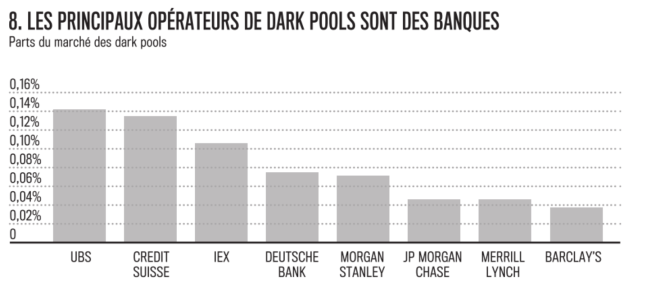

UBS, reine des dark pools aux manettes des finances suisses.

UBS, qui n’a de suisse que son historique est devenue une mégapoubelle du marché mondial de la finance. Pourtant, c’est en connaissance de cause que cet établissement a été propulsé depuis une bonne vingtaine d’années aux manettes de tout ce que la Suisse compte comme établissements sensibles. Et nous la retrouvons sans surprise comme banque dépositaire de Compenswiss, le gestionnaire des fonds AVS…

- C’est un haut dirigeant allemand de cette même banque qui préside à la destinée de l’ENSEMBLE du trafic de paiement suisse.

- C’est un autre haut dirigeant de fonds alternatifs appartenant à UBS qui préside à Postfinance.

- Ce sont une succession de hauts dirigeants plus ou moins éclaboussés par divers scandales qui ont fondé la FINMA, cauchemar absolu de la finance helvétique.

- Même le chef de parti de l’ancienne ministre des finances fédérales était un lobbyiste de UBS.

Bref, UBS est un acteur-clé de la politique financière suisse qui fait partie des lobbyistes qui sont chez eux au Palais fédéral mais aussi à Bruxelles.

-

Privatisation de la chose publique

Par les accords bilatéraux Suisse-UE et la réforme de la Constitution suisse, la Suisse est devenue un paradis pour le Casino planétaire. Voilà ce qui est écrit dans le texte fondateur de sa grande collègue européenne:

L’Article 98 du traité sur le fonctionnement de l’UE dit ceci: »Les Etats membres et l’Union agissent dans le respect du principe d’une économie de marché ouverte où la concurrence est libre, favorisant une allocation efficace des ressources, conformément aux principes fixés à l’article 4 . »

Mais la Suisse est aussi partie prenante de TISA qui vise à privatiser les services publics. En première de classe, elle a d’ores et déjà déjà procédé à leur restructuration en profondeur. Cela n’est qu’une suite logique à la privatisation de la monnaie nationale et de toutes sortes de satellites privatisés à l’image de la BNS, de Finma, de la Poste, ou de Compenswiss..

Par conséquent, ce système dit ultra-libéral a mis en place TOUT ce qu’il faut pour tout faire basculer aux mains d’un marché qui, in fine, se résume à celui du Casino financier. Ne soyez pas surpris qu’il appauvrisse les peuples. Et les Suisses ne font pas exception hormis dans le cadre du spin doctoring fédéral…

-

Les capitaux de l’AVS sont sous gestion du casino financier!!!

Les citoyens suisses ont le droit de s’inquiéter pour l’avenir de leur AVS! UBS est la banque dépositaire de Compenswiss.

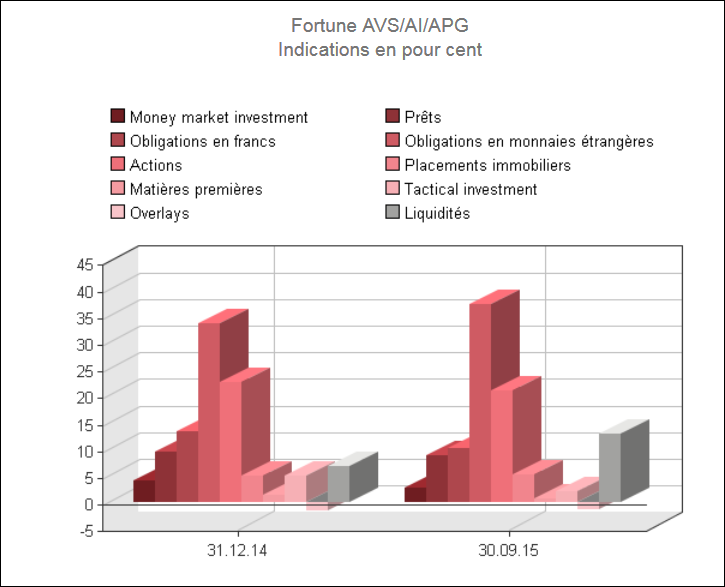

Voilà ce que nous écrivions en janvier au sujet des fonds AVS:

Les fonds de l’AVS/AI/APG ont été délégués à une structure qui portent le nom de COMPENSWISS dont nous parlions en janvier 2016:

« Cette structure est détachée de l’Administration fédérale et est dotée d’un Conseil d’administration, organe suprême qui « décide du placement des capitaux du Fonds de compensation, surveille l’exécution de ses décisions et présente les comptes. Son activité couvre l’AVS, l’AI et les APG. »

« Les Fonds de compensation sont indépendants conformément à la loi. Ils sont dirigés par un Conseil d’administration nommé par le Conseil fédéral. Les affaires courantes sont gérées par l’Office de gestion des Fonds de compensation, qui est subordonné au Conseil d’administration. »

Et nous nous posions la question du pourquoi de cette augmentation pathologique des liquidités, et des liens éventuels avec le financement du bilan encore plus pathologique de la BNS qui est un gouffre à liquidités.

Nous demandions enfin un audit neutre, c’est-à-dire hors du champ de la haute finance internationale qui semble avoir mis la main sur les fonds qui appartiennent aux citoyens:

« Sans explications supplémentaires chiffrées et objective fournies par un auditeur neutre, la question de l’emploi des excédents du trafic de paiements suisse, dont la BNS a la responsabilité, des liquidités pléthoriques des banques cantonales, Raiffeisen et Postfinance ainsi que dans cet article sur Compenswiss, demeure ouverte. (voir nos divers dossiers sur le thème) ».

Sans initiative pour reprendre en mains PUBLICS la gestion de ces fonds, ils sont assurés de finir engloutis par ce Casino spéculateur.

Pourquoi la gauche suisse ne s’intéresse-t-elle pas à tout ce mouvement honteux qui se déroule dans le plus grand secret et donc dans le dos de 8 millions d’individus?

Nous relevions en février 2015 ceci: « Or, force est de constater que la paupérisation du peuple suisse par exemple n’a cessé d’augmenter depuis la restructuration de fond en comble du pays pour en faire un pilier du mondialisme. Caritas Suisse évaluait jusqu’à 900’000 le nombre de personnes pauvres en 2007 ! »( Référence)

-

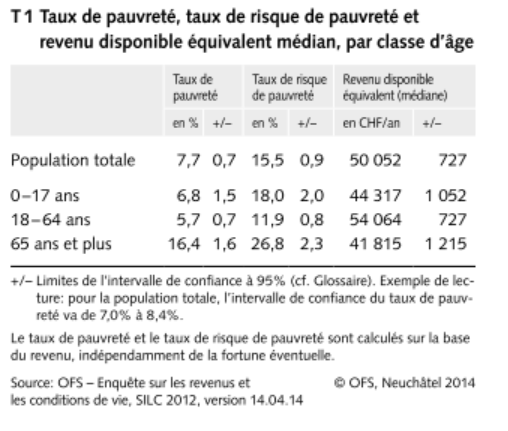

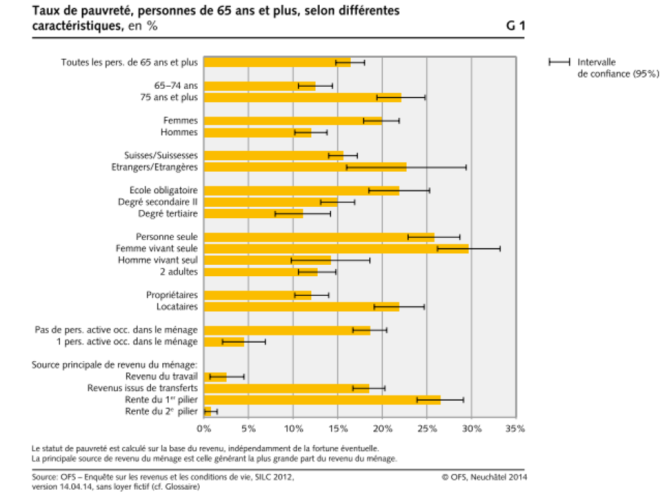

Les personnes âgées, premières victimes du système mondialiste

Et voici quelques chiffres d’une étude réalisée en 2014. Un nombre toujours plus important de personnes âgées sont en situation à hauts risques de paupérisation.

-

L’AVS est la première source de revenus des aînés!

Les revenus du 2ème pilier -même si un quart des retraités ont récupéré leurs capitaux- est manifestement un grand flop. Le retour sur investissements des cotisants est un échec facile à constater. Devinez qui en bénéficie en premier…

-

Une initiative « AVS plus » pleine de bons sentiments mais à côté du problème!

Voici la réponse d’initiants à la problématique exposée ci-dessus. Une initiative qui veut augmenter de 10% les rentes mais qui prend pour acquis les errements du Casino aux commandes des finances publiques dans la mesure où elle n’en parle pas! Aucune analyse sur les gestionnaires des fonds n’est présentée. Aucune dénonciation d’un système spéculatif qui va couler certainement les fonds si rien n’est fait!

Initiative populaire fédérale ‘AVSplus: pour une AVS forte’

Les dispositions transitoires de la Constitution1 sont modifiées comme suit:

Art. 197, ch. 102 (nouveau)

10. Disposition transitoire ad art. 112 (Assurance-vieillesse, survivants et invalidité)

1 Les bénéficiaires d’une rente de vieillesse ont droit à un supplément de 10 % sur leur rente.

2 Le supplément leur sera versé à compter du début de la deuxième année civile qui suit l’acceptation de la présente disposition par le peuple et les cantons au plus tard.

______________

1 RS 101

2 Le chiffre définitif de la présente disposition transitoire sera fixé par la Chancellerie fédérale après le scrutin.

-

Quid de ce nouveau financement?

La question qui n’est pas abordée non plus par l’initiative est la suivante: Qui va financer ceci? Les firmes transnationales qui ont délocalisé leurs activités? Les PME qui sont en train de faire faillite? L’Etat qui préfère investir à l’étranger et dont les caisses se vident sans que cela ne soulève des questionnements sur l’évaporation de la richesse de la Suisse…

TOUT EST DIT DANS LE TITRE DU SLIDE

A moins que ce ne soit un financement par endettement public… Cela reviendrait à faire travailler la création monétaire bancaire privée d’un côté et les déficits publics de l’autre liant un peu plus encore la gestion public au Casino financier. Double jackpot pour le Casino…

Dans tous les cas, toutes ces initiatives qui veulent renflouer les poches des citoyens sans s’en prendre aux racines absolues du mal qu’est la privatisation de la création monétaire d’une part et l’endettement privé des gouvernements d’autre part par ces mêmes vampires peuvent être suspectées soit d’incompétence, soit d’accointance avec le Système…

Les bons sentiments ne suffisent plus!

Liliane Held-Khawam

MISE A JOUR: La solution made in Berne: « Une commission prône une hausse de l’âge de la retraite à 67 ans »

A lire également: BNS au cœur de la finance spéculative européenne.

Les rentes AVS devraient baisser en 2017, Le TEMPS

Pour la première fois, les rentes AVS devraient baisser en Suisse, selon Albert Steck, économiste et responsable du blog de la Banque Migros. Il s’appuie sur la diminution de l’indice mixte sur lequel se fondent les rentes

En fonction de la baisse des prix

Le niveau des rentes est établi en fonction de l’indice dit mixte depuis 1980. Celui-ci prend en compte pour une moitié le renchérissement et pour l’autre l’évolution des salaires nominaux. «Depuis 1980, les membres de la Commission AVS/AI ont toujours suivi les indications de l’indice mixte», explique Albert Steck.

Concrètement, l’indice des prix a diminué de 1,1% en 2015 et devrait baisser de 0,6% cette année. La hausse des salaires a été, pour sa part, de 0,4% en 2015 et devrait s’élever à 0,5% cette année. La hausse des salaires ne parvient donc pas à compenser la baisse du renchérissement, selon l’économiste.

Arguments économiques opposés aux défis politiques

«C’est un argument intéressant sous l’angle théorique, mais en pratique il faudra peser les intérêts. Une baisse des rentes compliquerait l’effort de conviction en faveur de la réforme prévoyance vieillesse 2020», explique Olivier Feller, conseiller national (PLR) et directeur de la Chambre vaudoise immobilière. Ce dernier rappelle que cette réforme s’accompagne déjà d’une baisse du taux de conversion qu’il ne sera pas facile de défendre. «L’important consiste à faire passer la réforme au Parlement. Or, de telles propositions mettent en danger sa réussite. Il ne sert à rien de procéder à des ajustements hâtifs. Mieux vaut présenter des solutions compréhensibles pour la population», confirme Hanspeter Konrad, directeur de l’Association suisse des institutions de prévoyance (ASIP).

Dans les milieux bancaires, on doute aussi de la faisabilité de cette idée. «Il n’est pas sûr que les milieux politiques oseront baisser légèrement les rentes nominales, même si, du fait de l’inflation négative, le pouvoir d’achat des retraités augmenterait tout de même», affirme Veronica Weisser, spécialiste de la prévoyance chez UBS. L’impact sur le 1,6 million de rentiers AVS dans notre pays et les 800 000 vivant à l’étranger est aisé à calculer. La rente AVS minimale se situe à 1175 francs par mois actuellement et la rente maximale à 2350 francs par mois pour les individus (la rente pour les couples est d’au maximum 3525 francs). Albert Steck indique que le tiers des rentiers particuliers est au bénéfice de la rente maximale. La rente AVS moyenne s’élève à 2020 francs. Enfin, 58% des conjoints reçoivent la rente maximale.

Baisse de 120 francs par an pour la rente maximale

«Même avec des hypothèses optimistes en matière d’inflation et d’évolution des salaires, la rente minimale devrait baisser à 1170 francs et la rente maximale à 2340 francs. Il en résulte respectivement une baisse de 60 francs et de 120 francs par année», affirme l’économiste. Pour l’ensemble de l’AVS, cela correspond à 200 millions de francs.

La prochaine réunion de la Commission AVS se tiendra cet été. Sa proposition sera ensuite transmise au Conseil fédéral, lequel se prononcera définitivement. Un ajustement à la baisse augmenterait les chances de l’initiative populaire «AVSplus» sur laquelle le peuple devra se prononcer en septembre, observe l’économiste. «Compte tenu des difficultés de financement de l’AVS, cette initiative, qui demande une hausse des rentes de 10%, joue avec le feu», estime le directeur de l’ASIP.

Un effet sur les deux autres piliers

Un ajustement de la rente AVS modifie aussi les prestations des deux autres piliers. Ainsi, la partie obligatoire du 2e pilier correspond au triple de la rente maximale, soit 84 600 francs. En cas de baisse de la rente AVS, le montant descendrait à 84 240 francs, selon la Banque Migros.

Le pilier 3a serait également touché puisque l’investissement maximal correspond à 8% des 84 600 francs, soit 6768 francs. Ce dernier serait réduit à 6739 francs en cas d’ajustement à la baisse conforme aux prévisions d’Albert Steck. D’autres facteurs clés de la prévoyance sont également modifiés, comme le montant de coordination.

Il est possible que la Commission AVS décide de modifier la composition de l’indice mixte ou de geler son niveau, selon Albert Steck. L’économiste souhaite que les membres de la commission aient une approche à long terme et agissent en toute transparence. Pour Veronica Weisser d’UBS, «à long terme, du fait du trou de l’AVS, il serait souhaitable d’ajuster les rentes en se fondant non plus sur l’indice mixte mais sur la seule variation de l’inflation».

Entretien M O FELLER, député suisse

Journal des arts et métiers: Dans quel état se trouvent les finances de l’AVS aujourd’hui ?

Olivier Feller: La situation devient problématique. En 2014, pour la première fois de son histoire, l’AVS a dépensé davantage qu’elle n’a encaissé, le déficit s’élevant à 320 millions. Cela s’est reproduit en 2015, avec un déficit encore plus important, de quelque 579 millions. Cela signifie que les recettes de l’AVS, constituées des cotisations des salariés, des employeurs et des indépendants ainsi que des contributions de la Confédération, ne suffisent plus à couvrir la totalité des dépenses. Pour ne rien arranger, les placements des Fonds AVS/AI/APG ont enregistré une perte de 275 millions en 2015. J’imagine que l’année 2016 ne sera malheureusement pas vraiment différente de l’année 2015. La structure de la population suisse s’est fortement modifiée au cours des dernières décennies, le nombre d’actifs par rapport au nombre de retraités n’ayant cessé de diminuer. Cela se ressent à présent dans les résultats financiers de l’AVS.

Olivier Feller: «Les conséquences d’«AVSplus»? Elle renchérirait le coût du travail et freinerait l’embauche, tout en diminuant le salaire net disponible pour les travailleurs à la fin du mois. Un texte à rejeter le 25 septembre prochain! DR

Quelle sera la situation de l’AVS en 2030 sans correctifs?

En raison notamment de l’allongement de l’espérance de vie en bonne santé – qui est un phénomène réjouissant en tant que tel – et du départ à la retraite des babyboomers nés dans les années 1950 et 1960, l’AVS devra faire face à un déficit structurel de quelque 7 milliards en 2030 si rien n’est entrepris. Par ailleurs, si aucune mesure correctrice n’est prise, les Fonds AVS/AI/APG, qui seront mis à contribution année après année pour combler les déficits croissants de l’AVS, se retrouveront vides en 2030.

Que préconisez-vous à ce stade?

Les milieux politiques doivent à présent agir sur deux plans. D’une part, il est nécessaire de prendre des mesures pour que les dépenses annuelles de l’AVS soient durablement couvertes par les recettes. Le Parlement est en train de travailler sur cette question, dans le cadre de la réforme de la prévoyance vieillesse 2020. D’autre part, les Fonds AVS/AI/APG, qui gèrent actuellement quelque 33 milliards, devraient obtenir de meilleurs rendements. La perte de 275 millions en 2015 n’est pas acceptable, d’autant moins que les marchés financiers auraient permis d’obtenir de meilleurs résultats, comme l’atteste par exemple l’indice LPP 25, bien connu dans les milieux financiers. Malheureusement, le Conseil fédéral se désintéresse, depuis trop longtemps, du fonctionnement, de la nature des placements et des performances des Fonds AVS/AI/APG.

Quelle est l’intention des initiants?

Il me paraît clair que les auteurs de l’initiative veulent remettre en question le régime actuel des trois piliers. L’AVS constitue un système étatique de solidarité dans la mesure où les rentes sont plafonnées alors que les cotisations sont prélevées sur la totalité des revenus, sans limite. La prévoyance professionnelle, quant à elle, repose sur le principe du partenariat social. Enfin, la prévoyance individuelle fait appel à la responsabilité personnelle. Depuis longtemps, une partie de la gauche souhaiterait renforcer le système étatique de l’AVS au détriment de la prévoyance professionnelle, liée à la relation employeurs-employés. Pour ma part, je considère qu’une des forces de la Suisse, c’est d’avoir réussi à trouver un équilibre entre ces trois systèmes, avec des objectifs clairs assignés à chacun des trois piliers par la Constitution fédérale. Pour pérenniser le régime des trois piliers, il est temps de le réformer de façon pragmatique et en tenant compte des réalités économiques, financières et démographiques, comme le propose la réforme de la prévoyance vieillesse 2020. L’augmentation brutale de 10% des rentes AVS proposée par l’initiative n’est pas réaliste, surtout dans les circonstances actuelles.

«Certains retraités n’auraient plus droit à leurs prestations complémentaires.»

Et les personnes à faibles revenus?

Les retraités qui ont de très faibles revenus peuvent aujourd’hui bénéficier des prestations complémentaires, qui sont financées par la Confédération et les cantons. Cet outil ciblé de politique sociale permet d’éviter que des personnes à la retraite tombent dans l’indigence. Le problème avec l’initiative «AVSplus», c’est que bon nombre de personnes qui touchent actuellement des prestations complémentaires ne verraient pas leurs revenus globaux augmenter. La hausse de la rente serait compensée par une baisse des prestations complémentaires. Et ceux qui n’auraient plus droit du tout aux prestations complémentaires à la suite du relèvement de la rente AVS risquent de voir leur situation financière d’ensemble se détériorer, les rentes AVS étant imposables à l’inverse des prestations complémentaires. Ces personnes pourraient aussi voir leur subvention à la prime d’assurance-maladie se réduire. Enfin, elles ne seraient plus exonérées de la redevance Billag. (Lire la suite ici)

Interview: François Othenin-Girard