Colin Purdie, Aviva Investors, erörtert die Implikationen für Investment-Grade- und High-Yield-Anleihen. Während die Sorgen bezüglich der Liquidität der Anleihemärkte seit der globalen Finanzkrise zugenommen haben, hat der COVID-19-bedingte Abverkauf deutlich gemacht, wie fragil die Liquidität in Zeiten wirklicher Belastung sein kann. Colin Purdie erörtert die kurz- und langfristigen globalen Implikationen für Investment-Grade- und High-Yield-Anleihen.Die COVID-19-Pandemie und die dadurch ausgelöste Beeinträchtigung der Volkswirtschaften und Unternehmen hat alles verändert: Sie löste einen Abverkauf von Schuldtiteln aus, der sich durch einen strukturellen Liquiditätsengpass, über den sich die Anleger seit der globalen Finanzkrise sorgten, noch verstärkte.Die Verwerfungen an den

Topics:

investrends.ch considers the following as important: Advertorials, Aviva Investors

This could be interesting, too:

investrends.ch writes «Volatilität als Quelle von Chancen auf den Rentenmärkten»

investrends.ch writes Vaduz wird erneut zum Treffpunkt der Finanzbranche

investrends.ch writes Die fünf wichtigsten Wirtschaftsthemen im Jahr 2025

investrends.ch writes «Biodiversität bietet eine Fülle von Möglichkeiten»

Während die Sorgen bezüglich der Liquidität der Anleihemärkte seit der globalen Finanzkrise zugenommen haben, hat der COVID-19-bedingte Abverkauf deutlich gemacht, wie fragil die Liquidität in Zeiten wirklicher Belastung sein kann. Colin Purdie erörtert die kurz- und langfristigen globalen Implikationen für Investment-Grade- und High-Yield-Anleihen.

Die COVID-19-Pandemie und die dadurch ausgelöste Beeinträchtigung der Volkswirtschaften und Unternehmen hat alles verändert: Sie löste einen Abverkauf von Schuldtiteln aus, der sich durch einen strukturellen Liquiditätsengpass, über den sich die Anleger seit der globalen Finanzkrise sorgten, noch verstärkte.

Die Verwerfungen an den globalen Anleihemärkten im März wurden von mehreren Faktoren getragen. Da sich die Anleger bereits der späten Phase des Zyklus bewusst waren, machten sie sich schnell Sorgen bezüglich der wirtschaftlichen Auswirkungen von COVID-19 auf den Verschuldungsgrad und freien Cashflow der Unternehmen sowie deren Fähigkeit, weiterhin ihre Schulden abzuzahlen. Dies galt insbesondere für die Unternehmen, die bereits einen hohen Verschuldungsgrad aufwiesen. Dadurch sahen sich die Credit Spreads einem erheblichen Aufwärtsdruck ausgesetzt, da die Anleger ihr Risiko reduzieren wollten. Der Anleihemarkt wurde auch durch Rücknahmen in Rekordhöhe belastet, da sich die Anlegerstimmung verschlechterte (Bloomberg, 18. März 2020). Nicht traditionelle Anleger versuchten zudem, ähnlich wie in der Zeit der globalen Finanzkrise, Short-Positionen in bestimmten Segmenten der Anleihemärkte einzugehen. Infolgedessen wollten zu viele Anleger gleichzeitig Positionen verkaufen, sodass nicht genügend Kapazitäten zur Verfügung standen, um diese Verkäufe in geordneter Weise zu ermöglichen.

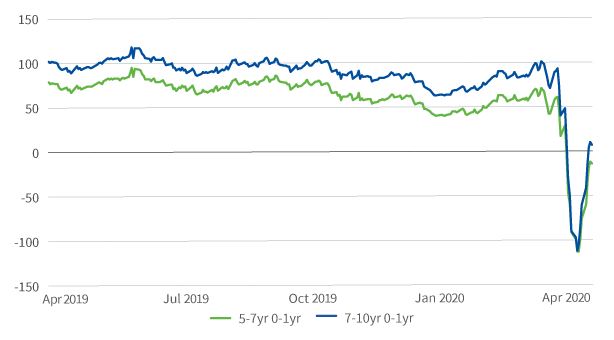

Dies führte zwangsläufig zu Liquiditätsengpässen, aber wir erlebten auch irrationales Verhalten. Bei einem Abverkauf würden wir typischerweise erwarten, dass Vermögenswerte über die gesamte Kreditkurve und das gesamte Qualitätsspektrum hinweg verkauft werden. In diesem Fall verkauften die Anleger jedoch, was sie konnten, und nicht das, was sie eigentlich verkaufen wollten. Das vordere Ende der US-Investment-Grade-Kurve wies eine dramatische Underperformance auf, da die Anleger durch den Verkauf von kurzfristigeren Anleihen geringere Verluste in Form einiger Basispunkte erlitten (Abbildung 1). Dies wiederum löste weitere Panik und Verkäufe aus, die durch die mangelnde Liquidität auf dem Markt noch verstärkt wurden.

Abbildung 1: US-Investment-Grade-Kurve

Abbildung 2: US-High-Yield-Kurve

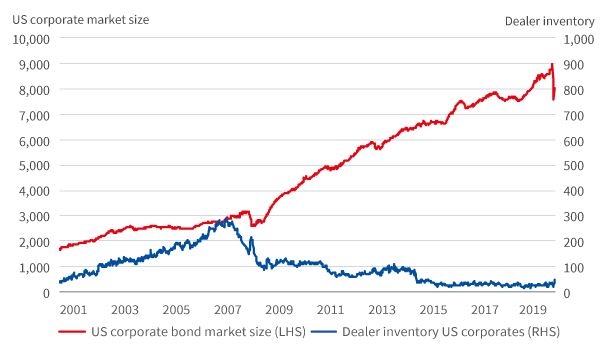

Da die Investmentbanken angesichts der Regulierungen nach der Finanzkrise ihrer traditionellen Rolle als Marktmacher, die Risiken halten, nur beschränkt nachkommen konnten, erlebten die Anleihemärkte dank des leichten Zugangs zu Kapital und der Bereitschaft der Unternehmen, ihren Verschuldungsgrad zu erhöhen, eine Phase exponentiellen Wachstums (Abbildung 3).

Abbildung 3: Grösse des US-Marktes ggü. Händlerbeständen

Die politischen Massnahmen sind förderlich

Als Reaktion auf die Krise kündigten die grossen Zentralbanken rasch die Wiederaufnahme ihrer Ankaufprogramme von Vermögenswerten an. Das sollte die Schuldtitel unterstützen, ergänzt durch Massnahmen wie Sicherheitsmechanismen, die die Banken zur Ausübung ihrer Rolle als Vermittler bewegen sollen (EZB, 18. März 2020).

Diese Form der Unterstützung ist in gewisser Weise ein zweischneidiges Schwert. Einerseits könnte das Vertrauen der Marktteilnehmer in ein konsequentes Eingreifen der Zentralbanken in den für Volkswirtschaften und Märkte schwierigen Zeiten zu einem Unternehmensverhalten beigetragen haben, das zu einem steigenden Verschuldungsgrad im System geführt hat. Andererseits haben die Unterstützung durch die Zentralbanken und Finanzhilfen der Regierungen möglicherweise eine grosse psychologische Wirkung, die den Märkten zugutekommt – Anleger möchten in Zeiten von Stress oft nur beruhigt werden.

Der März war hinsichtlich Emissionen von Schuldtiteln in der Tat ein Rekordmonat. Auch wenn dies angesichts der Ungewissheit, wie lange die Krise dauern wird und welche wirtschaftlichen Auswirkungen sie letztendlich mit sich bringt, paradox erscheinen mag, so war der anfängliche Abverkauf möglicherweise doch zu gross und viele traditionelle und nicht traditionelle Käufer traten mit einem Mal zurück. Die entscheidende Frage ist nun, ob das so weitergehen kann.

Wir gehen zwar davon aus, dass am unteren Ende des Qualitätsspektrums eine Rekordsumme an Schuldtiteln von Investment Grade auf High Yield herabgestuft werden. Auch die Entscheidung der Fed, ihr Mandat zu erweitern und zuletzt zurückgestufte und sogenannte Fallen Angels zu kaufen, wird stärkere High-Yield-Emittenten unterstützen (Financial Times, 9. April 2020). Leider werden die von Regierungen und Zentralbanken zugesagten grosszügigen Beträge jedoch nicht ausreichen, um sämtliche Unternehmen mit High-Yield-Rating zu unterstützen.

Anleger müssen selektiv vorgehen

Da die aktuelle Situation noch andauert, sollten sich Anleger auf eine höhere Volatilität sowie mehr Herabstufungen und Ausfälle einstellen. Trotz der Marktrally wurden im März zahlreiche Schuldtitel von den grossen Kreditratingagenturen herabgestuft oder auf "watch negative" bzw. "negative outlook" gesetzt (Financial Times, 7. April 2020). Die signifikantesten Rating-Bewegungen waren in den am stärksten betroffenen Sektoren zu beobachten – Energie und zyklische Konsumgüter, Reisen und Freizeit, wo nur sehr wenige Fluggesellschaften und Flughäfen davon unberührt blieben.

Es ist daher wichtig, einen ausgewogenen Ansatz für Anleiheportfolios beizubehalten, immer etwas "trockenes Pulver" zur Verfügung zu haben und bereit zu sein, Gelegenheiten zu ergreifen.

Sowohl im Investment-Grade- als auch im High-Yield-Bereich bieten Sektoren wie Gesundheitswesen, Pharmaindustrie, Telekommunikation und Kabelanbieter Anlagegelegenheiten. In einer Zeit, in der alle gezwungen sind, zu Hause zu bleiben, wird jeder sein Mobiltelefon sowie Internet- und Kabelverbindungen nutzen. Das Gesundheitswesen und die Pharmaindustrie wiederum üben nicht nur ihre Geschäftstätigkeit weiterhin aus, als nicht-zyklische Sektoren sind sie auch unter allen wirtschaftlichen Rahmenbedingungen von entscheidender Bedeutung.

Banken mit Investment-Grade-Rating sind ebenfalls relativ attraktiv – nicht, weil sie gegen die derzeitige Krise immun sind, sondern weil sie über eine gute Kapitalausstattung verfügen und auf ein solches angespanntes Umfeld vorbereitet sind. Doch selbst innerhalb der stärkeren Sektoren ist eine selektive Auswahl wichtig: Italienische Banken befanden sich zu Beginn der Krise in einer deutlich schwächeren Position als ihre US-Konkurrenten (The Economist, Ausgabe 8. April 2020).

Ein Ende der Volatilität ist noch nicht in Sicht

Zu diesem Zeitpunkt lässt sich unmöglich abschätzen, wie schnell sich die Weltwirtschaft von einem solch exogenen Schock, wie wir ihn gerade erleben, erholen wird. Einige Bereiche werden weniger stark betroffen sein und sich am schnellsten erholen, andere wiederum werden weniger schnell wieder auf die Beine kommen. Besondere Aufmerksamkeit sollte der Psychologie des Verbraucherverhaltens gewidmet werden. Hier wird es ebenfalls einige Zeit dauern, bis sich dieses erholt hat.

Wenn der Kapitalerhalt im Fokus liegt, besteht die grösste Aufgabe für Anleger darin, herauszufinden, welche Sektoren und Unternehmen die grössten Ertragseinbrüche haben werden. Gleichzeitig besteht aber keinerlei Gewissheit darüber, wann sie sich wieder erholen können. Anleger können jedoch mit schlechten Nachrichten besser umgehen, wenn sie die Risiken vollständig verstehen und negative Auswirkungen abschätzen können. Um diesen Sturm zu überstehen, ist es wichtig, Unternehmen in Sektoren zu ermitteln, die ein relativ klares und stabiles Bild bezüglich ihrer Aussichten bieten.

Weitere Artikel zu ähnlichen Themen finden Sie auf unserer Webseite hier.

Wichtige Informationen: Sofern nicht anders angeführt, stammen sämtliche Angaben von Aviva Investors Global Services Limited (AIGSL). Stand: 28 April 2020. Sofern nicht anders angegeben, kommen alle Einschätzungen und Ansichten von Aviva Investors. Es handelt sich weder um eine Renditegarantie für eine von Aviva Investors verwaltete Anlage noch um eine Beratung. Die hier enthaltenen Informationen stammen aus Quellen, die wir für verlässlich halten. Sie wurden von Aviva Investors jedoch nicht unabhängig überprüft. Für Ihre Richtigkeit wird keine Garantie übernommen. Der Wert und die Erträge von Anlagen können sowohl steigen als auch fallen, und unter Umständen erhält ein Anleger den ursprünglich investierten Betrag nicht in vollem Umfang zurück. Diese Unterlagen sowie alle Verweise auf bestimmte Wertpapiere, Anlageklassen und Finanzmärkte sind in keiner Weise als Beratung beabsichtigt und dürfen nicht als Beratung verstanden werden. Diese Unterlagen sind keine Empfehlung, eine Anlage zu kaufen oder zu verkaufen. In Großbritannien und Europa wurden diese Unterlagen von AISGL, in England unter der Nummer 1151805 eingetragen, verfasst und veröffentlicht. Sitz: St. Helen’s, 1 Undershaft, London, EC3P 3DQ. In Großbritannien von der Financial Conduct Authority (FCA) zugelassen und beaufsichtigt. In der Schweiz wird dieses Dokument von der Aviva Investors Schweiz GmbH herausgegeben.