Acemaxx-Analytics

Acemaxx-Analytics

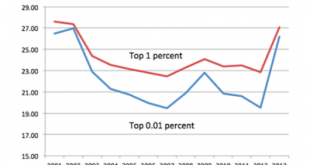

Der garstige Ausdruck „Währungskrieg“ (currency war) ist eine Wortschöpfung von Guido Mantega. Der brasilianische Finanzminister hat die Phrase nach der Ankündigung der QE2-Politik durch die Fed im November 2010 geprägt. Damit wird seither auf eine kompetitive Abwertung in einem Wirtschaftskonflikt hingedeutet. Wenn ein Land sich darum bemüht, durch Abwertung der eigenen Währung seine internationale Wettbewerbsfähigkeit auf Kosten der anderen Ländern zu verbessern, redet man von...

Read More »Macro economics, comics, street basketball, cross fit, dark chocolate, blogger, asset management, end this depression, now!

Handicap Niedrigzinsen & Nullinflation

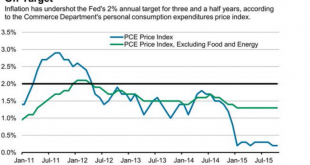

Das statistische Bundesamt in Deutschland hat gestern mitgeteilt, dass die Inflationsrate im Jahr 2015 gegenüber 2014 im Jahresdurchschnitt voraussichtlich 0.3% beträgt. Im Dezember 2015 wird die Inflationsrate voraussichtlich 0,3% betragen. Gegenüber November 2015 sinken die Verbraucherpreise (CPI) um 0,1%. Das Tieftauchen der Inflation in der grössten Volkswirtschaft Europas deutet ohne Zweifel auf die Allgegenwart des schwachen Preisdrucks im Euro-Raum hin. Die EZB hat allem Anschein...

Read More »Marktfundamentalisten und Inflationsziel

Die EZB scheint es auch das vierte Jahr schwer zu haben, das eigene Inflationsziel von rund 2% zu erreichen.Es liegt auf der Hand, dass ein disinflationäres globales Umfeld und der Rückgang der Rohstoffpreise zum Fortbestehen der Niedriginflation im Euro-Raum beitragen.Es ist aber unumstritten, dass die unnötige Haushaltskonsolidierung in einer schwer angeschlagenen Wirtschaft die Situation verschärft hat. Der Einsatz von Konjunkturprogrammen (fiscal stimulus) wurde von den EU-Behörden von...

Read More »US-Präsidenten und Wirtschaft

Die gesamtwirtschaftliche Leistung hängt in normalen Zeiten hauptsächlich von der Geldpolitik ab, was bekanntlich nicht unter der Kontrolle des Weissen Hauses steht, beschreibt Paul Krugman in seinem Blog. Doch auf der rechten Seite des politischen Spektrums in den USA wird öfters die Ansicht vertreten, dass die US-Präsidenten einen grossen Einfluss auf die wirtschaftliche Performance hätten. In diesem Zusammenhang argumentieren die amerikanischen Konservativen seit langer Zeit, dass...

Read More »Das Reverse-Repo Geschäft der Fed im neuen Jahr

Die Fed hat gestern, dem 31. Dezember 2015 das letzte Repo-Geschäft des Jahres abgeschlossen. Es war ein sog. Reverse-Repo. Repo ist ein kurzfristiges Instrument einer Zentralbank und bedeutet Rückkaufvereinbarung (engl. Kurzform für Repurchase Agreement). Reverse-Repo ist ein liquiditätsabschöpfendes Repo-Geschäft. In einem Reverse-Repo-Geschäft über Nacht (d.h. für eine Laufzeit von einem Tag) verkauft (verleiht) die Fed eine Wertschrift an eine Finanzinstitution im Austausch für...

Read More »Divergierende Geldpolitik und 2016

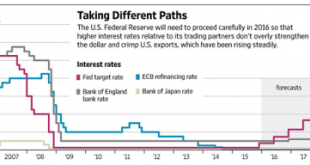

Wie wenn es nicht schwer genug wäre, das, was im Jahr 2015 wirtschaftlich passiert ist, nachzuvollziehen, rückt nun auch eine divergierende Geldpolitik ins Zentrum der internationalen Tagesordnung in wirtschaftspolitischer Hinsicht. Die Fed hat im Dezember zum ersten Mal seit fast zehn Jahren die Zinsen erhöht und zugleich ihre Bereitschaft bekräftigt, im Jahr 2016 weitere Zinsschritte folgen zu lassen, um insgesamt 100 Basispunkte (d.h. 1%), um es genau zu nennen. Europa und Japan...

Read More »Finanzkrise und die schädliche lange Sicht

Ein auffälliges Phänomen, das die Finanzkrise von Anfang an begleitet, ist der Versuch, im politischen Diskurs das Thema zu wechseln, d.h. das Augenmerk weg von Arbeitslosigkeit und Nachfrageschwäche hin zu den vermeintlich grundlegenden Fragen der Wirtschaft, wie z.B. auf Strukturreformen zu richten. Das ist laut Paul Krugman nicht nur falsch, sondern zu einem gewissen Grad auch feige, nach allem, wenn das gegenwärtige Problem eine unzureichende Nachfrage ist. Unabhängig davon, was...

Read More »Keine Inflation am Ende des Tunnels

Mit dem Rückgang des Ölpreises ist auch der 5y5y Forward Inflation Swaps Zins gefallen. Wie Bloomberg heute mitteilt, beträgt der Wert aktuell rund 1,67%. Zur Erinnerung: Die jährliche Inflationsrate im Euro-Raum beläuft sich per November auf 0,2 Prozent. Der 5y5y Forward Inflation Swap-Satz, der die Inflationserwartungen ab 5 Jahren misst, besagt nichts anders als, was die Finanzmärkte erwarten, wo die Inflation in 5 Jahren liegen wird. Die EZB hat im Dezember die eigene Prognose für...

Read More »Nachfrageschwäche und viel politischer Quatsch in Europa

Über 26% der Staatsanleihen im Euro-Raum hat eine Rendite unter null Prozent, wie Bloombergmit der folgenden Abbildung berichtet. Die aussergewöhnlich hohe Anzahl der Staatspapiere mit Negativ-Rendite legt nahe, dass es zumindest gegenwärtig keinen Inflationsdruck gibt. Das heisst, dass die EZB für mehr geldpolitischen Stimulus über genügend Spielraum verfügt. Doch fordert Jens Weidmann mehr Haushaltskonsolidierung im Euro-Raum im kommenden Jahr. Und Berlin strebt bekanntlich...

Read More »Defizit-Fetischismus und Schwarze-Null

Im Jahr 2015 ist viel passiert. Wenn wir uns hier auf makroökonomische Begebenheiten beschränken, lässt sich sagen, dass im zu Ende gehenden Jahr am meisten über die Niedrig-Zinsen debattiert wurde. Manche Experten wie Bill Gross haben sich, mit der Aussage, dass die niedrige Zinspolitik eine Form der „financial repression“ darstelle und daher die Erholung der Wirtschaft verhindere, viele Sympathien verscherzt. In einer „Streber“-Unterhaltung mit Nick Rowehält David Andolfatto in seinem...

Read More »