Acemaxx-Analytics

Acemaxx-Analytics

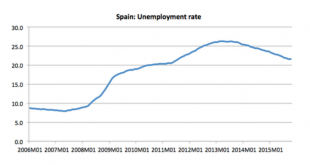

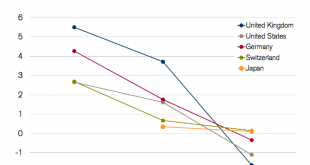

Finnland hätte nie dem EUR beitreten sollen. Das soll der finnische Aussenminister gesagt haben, berichtet Bloomberg. Wow! Das ist ein weiteres Zeichen dafür, wie schwer die Krise ist, in der die Eurozone steckt. Selbst Entscheidungsträger auf der hohen Ebene scheinen wegen der anhaltenden „Strukturreformen“ (genannt internal devaluation) frustriert. Kein Wunder. Finnland repräsentiert die schwächste Wirtschaft in der Eurozone: Das BIP schrumpft seit drei Jahren. Spanien wird zwar...

Read More »Europas Reformpolitik – When Doves Cry