Vom 4.-5-. September 2016 findet in Hangzhou, China, das nächste G-20-Treffen statt. Ganz oben auf der Agenda steht die Lage der chinesischen Wirtschaft. Nach der Erfolgsgeschichte der letzten Jahre bestehen Zweifel an Chinas längerfristigen Wachstumsaussichten. Dazu kommen generelle Zweifel, ob diese Erfolgsgeschichte überhaupt so erfolgreich war, wie es die offiziellen Statistiken zeigen. China hat in den zurückliegenden zweieinhalb Jahrzehnten einen rasanten wirtschaftlichen Aufholprozess hingelegt. Mit zweistelligen Wachstumsraten gemäß der offiziellen Statistik wurde China zum Wunderkind der Weltwirtschaft, das selbst die Erfolge Japans und der vier kleinen Tiger in den Schatten stellt. Wenn sich demnächst die G20-Vertreter in Hangzhou treffen, um über die zukünftige Strategie zu beraten, wie man der lahmenden Weltwirtschaft neues Leben einhauchen könnte, dürfte Chinas Lage ganz oben auf der Agenda stehen.

Topics:

Georg Erber considers the following as important:

This could be interesting, too:

finews.ch writes Kilian Borter: «Seit ich 14 bin, trage ich keine Uhr mehr»

finews.ch writes Tareno übernimmt von Kieger das Healthcare-Fonds-Erbe

finews.ch writes Start 2026: Der Sprung ins eiskalte Wasser hilft auch Anlegern

finews.ch writes ZKB beruft neuen Leiter Systematic Strategie im Asset Management

Vom 4.-5-. September 2016 findet in Hangzhou, China, das nächste G-20-Treffen statt. Ganz oben auf der Agenda steht die Lage der chinesischen Wirtschaft. Nach der Erfolgsgeschichte der letzten Jahre bestehen Zweifel an Chinas längerfristigen Wachstumsaussichten. Dazu kommen generelle Zweifel, ob diese Erfolgsgeschichte überhaupt so erfolgreich war, wie es die offiziellen Statistiken zeigen.

China hat in den zurückliegenden zweieinhalb Jahrzehnten einen rasanten wirtschaftlichen Aufholprozess hingelegt. Mit zweistelligen Wachstumsraten gemäß der offiziellen Statistik wurde China zum Wunderkind der Weltwirtschaft, das selbst die Erfolge Japans und der vier kleinen Tiger in den Schatten stellt. Wenn sich demnächst die G20-Vertreter in Hangzhou treffen, um über die zukünftige Strategie zu beraten, wie man der lahmenden Weltwirtschaft neues Leben einhauchen könnte, dürfte Chinas Lage ganz oben auf der Agenda stehen.

Bisher hat China mit seinem exportorientierten Wachstumsmodell kombiniert mit einer Standortpolitik, die ausländische multinationale Konzerne mit niedrigen Lohnkosten, Marktzugang zum chinesischen Markt sowie zahlreiche Privilegien bezüglich Niedrigbesteuerung, begünstigten Landangebote sowie niedrigen Umweltstandards, das ausländische Direktinvestitionen in großem Stil anlockte, sich aus dieser einzigartigen Kombination Wettbewerbsvorteile verschafft, um sich im internationalen Standortwettbewerb Vorteile zu verschaffen. Hinzu kam ein deutlich unterbewerteter Renminbi-Wechselkurs, der all diese Faktoren noch deutlich verstärkte. Infolgedessen kam es zu einer Verlagerung von Produktionskapazitäten aus der übrigen Welt, insbesondere den entwickelten Industriestaaten, die China zur Werkstatt der Welt machten.[ 1 ] Hinzu kam ein nahezu unvermeidlicher Wissens- und Technologietransfer, der China den Aufholprozess zu den führenden Industrieländern maßgeblich erleichterte. Insbesondere der Bereich der IKT-Güterproduktion wurde durch staatliche Industriepolitik der chinesischen Regierung massiv vorangetrieben. Foxconn wurde so zu einem der weltweit führenden Hersteller für IKT-Konsumgüter aller Art, bei denen die Weltkonzerne aus den USA, Japan, Südkorea und Taiwan Schlange stehen.[ 2 ]

Trotz dieser glänzenden Erfolge der chinesischen Industriepolitik traf sie die parallel dazu verlaufende digitale Deflation und eine sinkende globale effektive Nachfrage nach IKT-Gütern hart. Operierten zahlreiche chinesische Unternehmen mit sehr niedrigen Gewinnaufschlägen, um steigende Marktanteile zu realisieren, so erweist sich dies im Rahmen einer globalen Nachfrageschwäche als derzeit fatal. Zahlreiche chinesische Unternehmen rutschen in die Unrentabilität und haben einen wachsenden Kreditbedarf, um die steigenden Verluste aufzufangen und ansonsten mögliche Konkurse zu vermeiden. Das zwingt Chinas Finanzsystem zu einer massiven Ausweitung der Kreditvergabe, wobei die Bonität solcher Kredite deutlich abnimmt.

Das Umweltdumping Chinas hat nach den zurückliegenden Jahrzehnten massive Schäden an der chinesischen Umwelt verursacht. Ob Luftverschmutzung, Trinkwasserverseuchung oder Bodenkontamination mit vielfältigen Umweltgiften und Bodenerosion setzen inzwischen dem bisherigen chinesischen Wachstumsmodell enge ökologische Grenzen.

China bedarf des Weiteren auch weiterhin eines Zuwachses an neuen Arbeitsplätzen, um die durch Freisetzungseffekte in der Landwirtschaft und Altindustrien durch zukunftsfähige Arbeitsplätze entgegen wirken zu können.[ 3 ] Allerdings lässt aufgrund des demographischen Wandels der chinesischen Bevölkerung der Ansturm junger Arbeitskräfte schon deutlich nach. Die Ein-Kind-Politik Deng Xiaopings hat eben auf Dauer betrachtet entsprechend negative Effekte auf die demographische Zusammensetzung des Landes. Wie auch in den entwickelten Volkswirtschaften steigen die Alterslasten durch zunehmende Alterung der chinesischen Bevölkerung rasant.

Zweifel an Chinas Statistik

Es ist daher ein weiteres Problem, wenn es international wachsende Zweifel an der offiziellen Statistik zu Wirtschaftswachstum und Produktivität gibt. Der Conference Board (CB) rechnet bereits seit Jahren mit wesentlich niedrigeren realen Wachstumsraten des Bruttoinlandsprodukts Chinas. Aktuell besteht zwischen den offiziellen Daten mit einer voraussichtlichen Wachstumsrate von 6,7% im laufenden Jahr und denen beim CB mit nur 3,6% eine doch gewaltige Diskrepanz. Dies betrifft jedoch nicht nur ein einzelnes Jahr, sondern erstreckt sich über den gesamten Zweitraum der zurückliegenden Jahre (siehe Abbildung 1 und 2).

Abbildung 1: Durchschnittliche Wachstumsraten Chinas im langjährigen Vergleich

Eine langfristige Überschätzung des Wirtschafwachstums Chinas um 2,4% Prozentpunkte für den Zeitraum 1953 bis 2016 ist ja kein Pappenstiel. Selbst für die Dekaden der Reformpolitik seit Deng Xiaoping und seiner Nachfolger sind die Diskrepanzen ganz erheblich. Da sich über die Jahrzehnte solche massiven Fehler kumulieren, dürfte sich – folgte man den CB-Berechnungen – ein ganz drastischer Unterschied über den Zustand der chinesischen Volkswirtschaft ergeben. Erstaunlich in diesem Zusammenhang ist, dass internationale Organisationen die offiziellen Statistiken der chinesischen Statistikbehörde einfach kritiklos übernommen haben und ihnen damit quasi eine internationale Anerkennung zukommen ließen. Gefährlich ist das für alle Nutzer solcher Daten, da bei solcher Unsicherheit über die Qualität der chinesischen Wirtschaftsdaten eigentlich das Prinzip garbage-in-garbage-out die Folge sein muss. Raten mit falschen Zahlen, die einen systematischen Fehler beinhalten macht darauf basierende Ergebnisse zu einer reinen Glückssache.

Bei der Arbeitsproduktivität je Erwerbstätigen ergibt sich ein ähnliches Bild (siehe Abbildung 2). Das dürfte auch massive Konsequenzen hinsichtlich der Spielräume für die Lohn- und Gehaltsentwicklung haben, wenn aufgrund einer systematischen Überschätzung der chinesischen Arbeitsproduktivität die Lohn- und Gehaltssteigerungen nachhaltig deutlich zu hoch ausfallen. Dies dürfte die internationale Wettbewerbsfähigkeit der chinesischen Wirtschaft nachhaltig untergraben.

Abbildung 2: Durchschnittliche Wachstumsraten der Arbeitsproduktivität der chinesischen Gesamtwirtschaft

Da man eine gewisse Lohnführerschaft der führenden exportorientierten Betriebe unterstellen kann, kommt es zu einem Lohndrift, der zwar die Binnenkaufkraft der chinesischen Bevölkerung insgesamt steigen lässt, allerdings ist diese eben nicht durch die Effizienz der Volkswirtschaft unterfüttert. Der Autor dieses Beitrags behauptet hier nicht, dass er die exakten Zahlen für diese Kennziffern der chinesischen Wirtschaft kennt, aber die Diskrepanz zwischen beiden Größen weckt massive Zweifel an der nachhaltigen Tragfähigkeit des chinesischen Wirtschaftsmodells. Eher könnte es zu einem Boom&Bust-Zyklus führen.

Die massive Notwendigkeit die Kreditvergabe in China auszuweiten ist ein weiterer Warnindikator, da er ja einen mismatch zwischen der Angebots- und Nachfrageseite deutlich macht. Wie viele dieser Kredite sich am Ende als faule Kredite entpuppen könnten, dürfte auch auf der Agenda des G20-Treffen stehen.

Der Verweis auf die gewaltigen Währungsreserven Chinas gegenüber der übrigen Welt ist hier unzureichend, da dies eine Bestandsgröße ist, die aus der Vergangenheit resultiert und nicht die zukünftigen Verluste aus Abschreibungen auf faule Kredite berücksichtigt, die ja ein großes Vermögen schneller als Schnee in der Sonne dahin schmelzen lassen kann. Wie groß der Wertberichtigungsbedarf aus der zu lockeren Kreditvergabe am Ende sein wird, ist ebenfalls eine Größe, die niemand verlässlich vorhersagen kann.

Globale Wachstumskrise und Krise des Welthandels – Hohe Risiken für Chinas Strategie der neuen Seidenstraßen

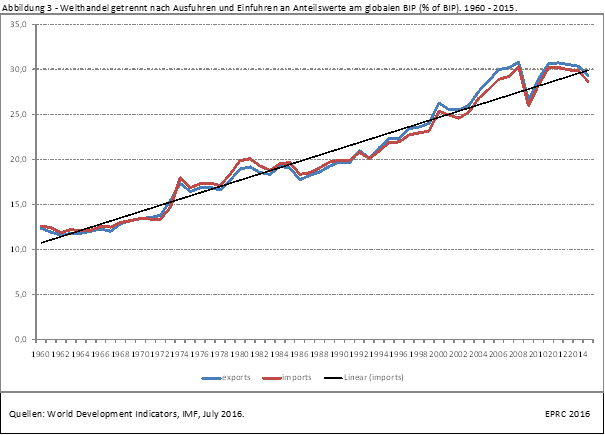

Die Weltwirtschaft durchschreitet bereits seit Ausbruch der globalen Finanzmarkt- und Wirtschaftskrise eine nachhaltige Phase aus globaler Wachstumsschwäche und eines noch deutlicheren Rückgangs des Welthandels (siehe Abbildung 3). So wuchs der Welthandel nur noch weniger als 3% seit dem Jahr 2008, während er in der Zeit zuvor von 1980 bis 2007 noch mehr als doppelt so schnell mit 6% wuchs.[ 4 ]

Abbildung 3: Entwicklung des Welthandelst

Das trifft natürlich Länder mit einem exportgetrieben Wirtschaftswachstum wie China oder auch Deutschland deutlich härter als solche mit einer geringeren Exportorientierung.

Von daher überrascht es nicht, dass China versucht der Middle-Income-Trap[ 5 ] durch massive Infrastrukturinvestitionen in die neuen Seidenstraßen entgegen zu wirken. Man hofft durch sinkende Transaktionskosten im Außenhandel der chinesischen Exportwirtschaft neue ausländische Absatzmärkte zu erschließen. Allerdings wird diese Strategie äußerst riskant, wenn der Welthandel aus welchen Gründen auch immer hinter den chinesischen Erwartungen massiv zurückbleibt. Langfristige Infrastrukturinvestitionen in die Verkehrsinfrastruktur des Auslands, die von chinesischen Finanzinstitutionen oder im Verein mit anderen finanzkräftigen Ländern finanziert werden, werfen ja nicht automatisch Gewinne ab. Ob nun mittels BRICS-Bank oder Asian Infrastructure Investment Bank (AIIB) es kommt darauf an, ob durch solche Investitionen ein Pull-Effekt auf den Welthandel und insbesondere den chinesischen Außenhandel zustande kommt.

Tritt dieser Welthandelswachstumseffekt jedoch nicht ein, dann sind diese gewaltigen Infrastrukturinvestitionen stranded sunk costs. Was derzeit noch als kluge Strategie Chinas in aller Munde ist, um seine globale wirtschaftliche Hegemonie auszubauen, würde dann zu einem fatalen Rohrkrepierer.

Abbildung 4: Chinas New Silk Roads

Auf jeden Fall geht China ein hohes wirtschaftliches Risiko ein und liefert eigentlich mit dem Konzept der Neuen Seidenstraßen einen Hinweis, dass man eigentlich nicht vom Modell des exportgetriebenen Wirtschaftswachstums lassen möchte. In Paraphrasierung zu Merkel, “Wir schaffen das”, könnte man fragen, “Schaffen die das?”.

- 1 David H. Autor, Lawrence F. Katz, and Melissa S. Kearney (2008), Trends in U.S. wage inequality: revising the revisionists, In: The Review of Economics and Statistics, May 2008, 90(2): 300–323. Richard B. Freeman (1995), Are our Wages set in Beijing, In: Journal of Economic Perspectives, 9(3),: 15-32. Kontrolliert wird übrigens Foxconn von einer taiwanesischen Holding. Siehe hierzu auch

- 2 Kontrolliert wird übrigens Foxconn von einer taiwanesischen Holding. Siehe hierzu auch Wikipedia.

- 3 Die chinesische Staatsführung hat angekündigt bis zu 6 Millionen Arbeitsplätze durch Schließung von Überkapazitäten in Kohlebergbau und Eisen- und Stahlindustrie in den kommenden Jahren abbauen zu wollen. Die bisherige Produktion war nur möglich durch massive Übernahme von Verlusten der weiterhin unter staatlicher Kontrolle stehenden Unternehmen zu Lasten des Staates. Ob dieses Ziel erreicht werden kann, bleibt abzuwarten, da dies bestimmte Regionen im Nordosten Chinas mit einer massiven Strukturkrise infolgedessen rechnen müssen. Wer an den äußerst langwierigen Anpassungsprozess der Beendigung der Steinkohleförderung und die Schließung von Stahlwerken in Deutschland zurückdenkt, hat doch erhebliche Zweifel, dass China das einfach so ohne hohe Friktionsverluste über die Bühne bringen kann. Die derzeit offiziell angestrebten 1,8 Mill. Arbeitsplatzverluste dürften wohl nicht ausreichen, um diesen Wirtschaftsbereich nachhaltig zu sanieren.

- 4 Deutsche Bundesbank (2016), Zur Schwäche des Welthandels, in: Monatsbericht der Deutschen Bundesbank, März 2016, S. 13-37. Cristina Constantinescu, Aaditya Mattoo, Michele Ruta (2015), The Global Trade Slowdown: Cyclical or Structural? IMF-Working Paper WP/15/6, International Monetary Fund, Washington D.C., 2015. Gee He Hong, Jaewoo Lee, Wei Liao, Dulani Seveviratne (2016), China and Asia in Global Trade Slowdown, IMF-Working Paper WP/16/105, International Monetary Fund, Washington D.C., 2016.

- 5 Barry Eichengreen, Dinghyun Park, Kwanho Shin (2013), Growth Slowdowns Redux, New Evidence on the Middle-Income Trap, National Bureau of Economic Research, NBER WP. 18673, Cambridge, Massachusetts, January 2013. Dani Rodrik (2015), Premature Deindustrialization, National Bureau of Economic Research, NBER WP 20935, Cambridge, Massachusetts, February 2015.

©KOF ETH Zürich, 1. Sep. 2016