[embedded content] https://www.allnews.ch/content/corporate/ubs-va-supprimer-44-de-ses-240-succursales-en-suisse https://www.rts.ch/info/economie/11554376-credit-suisse-va-supprimer-37-de-ses-filiales-helvetiques.html Il y a quelques mois nous relevions que l’argent coulait à flots mais pas dans la direction de l’économie réelle, et encore moins envers les agents économiques locaux frappés d’interdiction de travailler à cause de statistiques fausses. En pleine pandémie, 25 entités ont récupéré 800 milliards de $! https://lilianeheldkhawam.com/2020/11/24/largent-coule-a-flots-mais-pas-dans-votre-direction-800-milliards-de-levees-de-fonds-pour-25-entites/ Et cela ne devrait pas s’arrêter. Entre le 11 et le 17 mars, l’institut a racheté pour 21,1 milliards d’euros d’obligations

Topics:

Liliane HeldKhawam considers the following as important: Autres articles

This could be interesting, too:

Liliane HeldKhawam writes 2025 sera l’année de l’avènement des révolutionnaires de la BigTech au sommet de la gouvernance politique.

Liliane HeldKhawam writes Un Sauveur nous est né! Joyeux Noël.

Liliane HeldKhawam writes L’Humanité vampirisée disponible.

Liliane HeldKhawam writes L’Humanité vampirisée disponible.

Il y a quelques mois nous relevions que l’argent coulait à flots mais pas dans la direction de l’économie réelle, et encore moins envers les agents économiques locaux frappés d’interdiction de travailler à cause de statistiques fausses. En pleine pandémie, 25 entités ont récupéré 800 milliards de $!

https://lilianeheldkhawam.com/2020/11/24/largent-coule-a-flots-mais-pas-dans-votre-direction-800-milliards-de-levees-de-fonds-pour-25-entites/

Et cela ne devrait pas s’arrêter. Entre le 11 et le 17 mars, l’institut a racheté pour 21,1 milliards d’euros d’obligations publiques et privées sur le marché, soit une accélération de 50% par rapport à la semaine précédente. Et Mme Lagarde de garantir qu’il se passera « un certain temps » avant que l’institution resserre sa politique monétaire. Toutefois, si un jour la source d’approvisionnement en liquidités devait se tarir, la cheffe de la BCE a promis de donner « un préavis suffisant », histoire d’éviter au « marché » tout impondérable qui gênerait les gros clients, comme cela a pu être le cas en 2007.

https://www.allnews.ch/content/news/la-bce-scelle-sa-politique-mon%C3%A9taire-pour-%C2%ABun-certain-temps%C2%BB

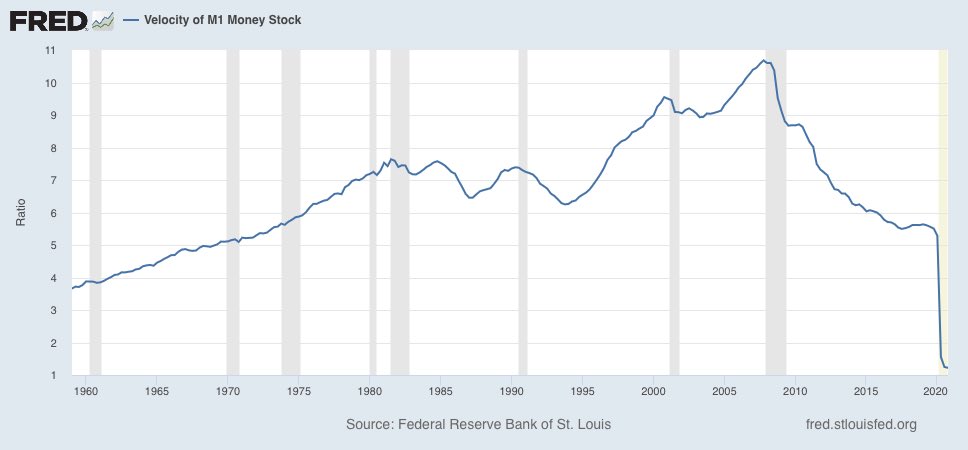

Tout va bien alors ? Pas vraiment. Nous continuerons de répéter que ces liquidités sont les bas de laine que les petites gens ont déposé – librement ou par obligation légale (cotisation retraites) – auprès de la galaxie banco-financière, et que la probabilité de les récupérer à terme est proche de zéro. D’ailleurs, regardez comment l’argent circule

Ce graphique montre comment la vitesse de la circulation de l’argent entre agents économiques locaux a augmenté avec la mondialisation. Puis 2 pics illustrent la globalisation. A partir de la crise des subprimes, on passe en mode de décélération, pour finir avec une chute libre avec la crise du Covid.

A partir de 2020, nous entrons dans le nouveau paradigme monétaire et l’avènement des cryptomonnaies. Les populations se voient confisquer la chose monétaire. L’homme économique est sommé de quitter le marché et de devenir un homme socialement adaptable, disponible, obéissant, voire soumis. Une ère d’asservissement commence.

Résumons

Les masses monétaires atteignent des sommets jamais égalés. Mais elles ne sont pas disponibles dans le circuit de l’économie réelle et locale. elles sont bloquées dans un 2ème circuit dédié à la haute finance et où l’argent qui circule est celui des banques centrales (monnaie centrale. Voilà pourquoi une micro-élite dispose de sommes humainement inimaginables, alors que l’économie locale ne s’effondre que par la volonté de ceux qui ont tout capté. La chose est résumé par cette phrase du banquier central belge. Pierre Wunsch affirmait en pleine pandémie: « On ne va pas pousser les banques à octroyer des crédits où elles sont presque sûres d’encaisser des pertes ». Le tri des activités qui méritent des crédits (et non des dons) se fera dans les bureaux feutrés des banquiers centraux pour savoir qui a le droit de survivre économiquement et qui sera sacrifié.

https://www.lalibre.be/economie/conjoncture/pierre-wunsch-bnb-60255f989978e2610a803dd3#.YCZftzpT9fo.linkedin

La réorganisation du monde : un double-circuit financier au service de la spéculation (2015)

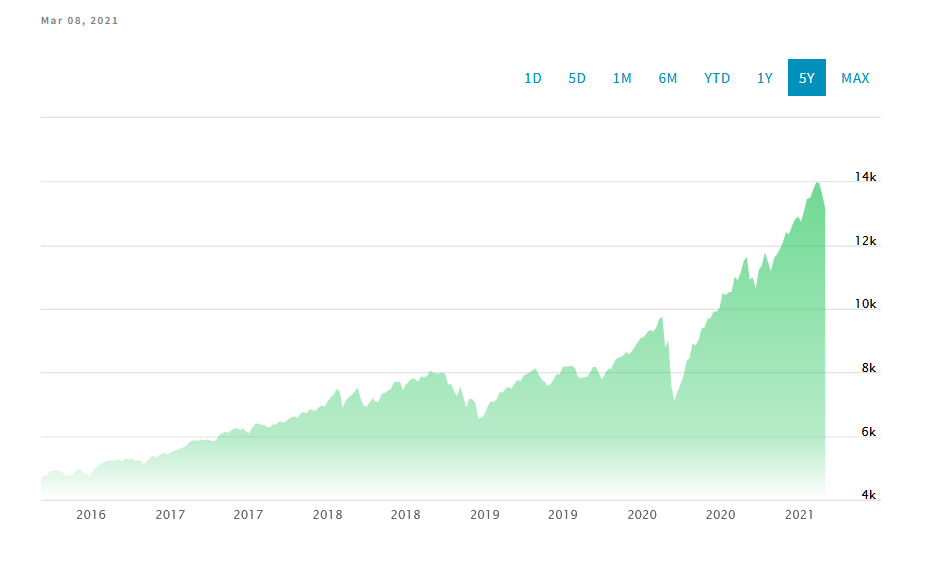

Le Nasdaq, sous-ensemble du circuit planétaire de la haute finance, a quasi doublé au moment où l’humanité fait faillite

Un creux a eu lieu le 17 mars 20 à 7334.78. Actuellement le 8 mars 21 12667.03, soit quasi le double

On voit que la crise des uns ne signifie au mieux rien pour le marché financier et au pire lui rend service grâce à l’accroissement des mesures de soutien des gouvernements qui boostent par son endettement la création monétaire privée.

Votre consommation n’a plus aucun lien avec leur enrichissement. Leurs gains sont liés à la bourse et non au bénéfice etc

2 planètes cohabitent et les uns écrasent totalement les autres. Et le mot écrase est probablement faible. https://www.nasdaq.com/market-activity/index/comp

Les crises, autant de raisons d’injecter des liquidités phénoménales dans le circuit de Planète finance. Une manne extraordinaire

Injecter des liquidités sur le dos du public (Etats/PME/ménages) est l’activité favorite des banquiers centraux du moment. Cela fait des décennies que les différents jalons qu’ils ont posés autorisent ce transfert de richesses du local vers le global. Grâce au virus du jour, un programme d’achat d’urgence face à la pandémie (PEPP) a été lancé en mars 2020.

Le programme d’achat d’urgence face à la pandémie (PEPP) est une mesure de politique monétaire non conventionnelle mise en place par la BCE en mars 2020, afin de contrer les risques graves que la pandémie de COVID-19 fait peser sur le mécanisme de transmission de la politique monétaire et sur les perspectives pour la zone euro. Il s’agit d’un programme temporaire d’achat d’actifs du secteur privé et public, disposant d’une enveloppe globale de 750 milliards d’euros.

https://data.europa.eu/euodp/fr/data/dataset/pandemic-emergency-purchase-programme-pepp

Mais voilà que l’on célébra le 1er anniversaire dudit programme avec non plus les 750 milliards prévus, mais 1’850 milliards d’euros. Et le 22 mars Mme Lagarde s’est engagée à ce que la banque centrale européenne augmente « considérablement » des achats d’obligations pour arrêter le resserrement injustifié des conditions financières. Toujours selon Christine Lagarde, il y aurait un consensus total sur la chose au niveau du conseil des gouverneurs.

https://www.bloomberg.com/opinion/articles/2021-03-31/the-ecb-s-claims-of-unity-on-bond-buying-are-woefully-misleading

La dépense illimitée de Mme Lagarde se justifie par ses craintes de voir le « marché » réclamer une hausse du coût de la dette. Cette peur est largement justifiée par des financiers voraces et flambeurs. Souvenons-nous qu’en 2011, les lobbyistes de Citigroup avaient menacé les Etats-Unis de Shutdown si le Congress n’expurgeait pas les swaps push out de la fameuse loi Dodd-Frank. Ils eurent évidemment gain de cause en 2014, et on continue de voir les produits dérivés et autre finance spéculative, cohabiter avec les dépôts bancaires.

La Dodd-Frank Wall Street Reform and Consumer Protection Act. fut adoptée en 2010 suite au cataclysme financier, économique et psychologique provoqué par les subprimes, elle vise à «promouvoir la stabilité financière des États-Unis en améliorant l’accountability (la responsabilisation) et la transparence dans le système financier, pour mettre fin au too big to fail, pour protéger le contribuable américain en mettant fin aux sauvetages financiers, et pour protéger le consommateur, entre autres, des pratiques des services financiers abusifs (rapport de l’ONG américaine Better Market) ».

Dépossession, chapitre: L’endettement public est une prise d’otages, LHK, 2018

Transfert de richesses entre pays de la zone euro. Important à lire

Richard Cookson de Bloomberg décrypte ce 31 mars 2021 les communiqués de Christine Lagarde, et ose parler d’un sujet tabou: le transfert de richesses au sein de la zone euro. Cookson va s’intéresser particulièrement au trafic de paiement européen et les transferts FORCES de liquidités depuis les pays à balance de paiement excédentaire vers les déficitaires, le tout compensé par des obligations à faibles, voire à taux d’intérêt négatifs.

L’Allemagne est l’enfant d’affiche des dommages causés par les taux négatifs. Sa population vieillit rapidement qui, pour être franc, n’a pas les moyens de prendre sa retraite. C’est pourquoi, comme le souligne Andrew Hunt, un économiste indépendant, la baisse des taux d’intérêt conduit à une épargne plus élevée. Toutes choses égales par ailleurs, plus d’épargne signifie moins de dépenses et d’investissements et une croissance plus faible. En l’absence d’une reprise de la croissance tirée par la demande extérieure, il existe donc une corrélation positive entre la croissance du pays et le niveau des taux réels: à mesure que les taux baissent, il en va de même pour la croissance et vice versa.

Les dommages infligés à l’épargne de l’Allemagne ont été sauvages. La part des actifs à rendement négatif dans les bilans des banques allemandes a augmenté sans relâche. Hunt estime qu’au pire, plus d’un tiers de leurs actifs rapportent moins que rien. Les ménages ont été contraints de prendre plus de risques pour générer des rendements. Hélas, leurs efforts n’ont pas été couronnés de succès. Hunt calcule que depuis 2005, les investissements à l’étranger ont fait perdre aux investisseurs du pays plus de 1 000 milliards d’euros.

Bien que les épargnants et les institutions financières allemands recherchent désespérément des rendements plus élevés, la BCE s’est davantage souciée de consolider la zone euro, en maintenant les coûts d’emprunt des pays débiteurs aussi bas que possible. C’est là qu’intervient Target2, qui est utilisé par les banques centrales et les banques commerciales de l’UE pour traiter les paiements transfrontaliers en euros.

Target2 est décrit par la BCE comme un simple système de règlement. Ce n’est pas vrai. En règlement normal, les deux positions sont compensées; il n’y a pas d’exposition résiduelle de chaque côté. Ce n’est pas le cas pour Target2, c’est pourquoi les expositions à cette cible ne cessent d’augmenter, contrairement à Fedwire, le système de règlement interbancaire américain, qui est quotidien.

En fait, Target2 est en effet un moyen de contraindre les pays créanciers de la zone euro à prêter à des taux non économiques aux pays débiteurs via leurs banques centrales. C’est un transfert de richesse. Une certaine idée de l’ampleur de ce transfert peut être tirée des soldes nets déclarés dans Target2. Au dernier décompte, les pays débiteurs doivent à leurs créanciers quelque 1 300milliards d’euros, une somme qui a augmenté rapidement pendant la pandémie, la BCE ayant acheté davantage d’obligations. En fait, les expositions sont probablement beaucoup plus élevées parce que ces chiffres ne vous disent pas, par exemple, qui doit quoi à qui et la BCE ne divulguera pas ces chiffres. Fait révélateur, les expositions brutes de Target2 ont augmenté d’un demi-trillion (américain) d’euros au cours des 12 derniers mois. Il existe également des exemples plus explicites de transfert de richesse des créanciers aux débiteurs.

La BCE est censée acheter des obligations proportionnellement au capital versé par les pays à la BCE, ce qui réduirait les transferts budgétaires: en effet, les obligations ne sont achetées qu’en proportion du PIB d’un pays.

https://www.bloomberg.com/opinion/articles/2021-03-31/the-ecb-s-claims-of-unity-on-bond-buying-are-woefully-misleading

Nous retiendrons 2 choses du texte de Cookson.

1.- Les Invetissements directs à l’étranger sont un gouffre financier colossal. Il est bon de savoir que ceux-ci servent à tricoter les diverses infrastructures des pays pauvres qui doivent s’intégrer au monde globalisé.

« Les pays en développement (font) face à un déficit d’investissement annuel estimé à 2’500 milliards de dollars dans les secteurs clefs du développement durable » (World Investment Report 2014). (…) les infrastructures de base (routes, rail et ports; centrales électriques; eau et assainissement), la sécurité alimentaire (agriculture et développement rural), l’atténuation des changements climatiques et l’adaptation à ces changements, la santé et l’éducation », dixit la CNUCED (juin 2014), gestionnaire des statistiques des Investissements Directs à l’Etranger.

Dépossession, chapitre: Les banquiers centraux mettent l’épargne à disposition des investisseurs, 2018

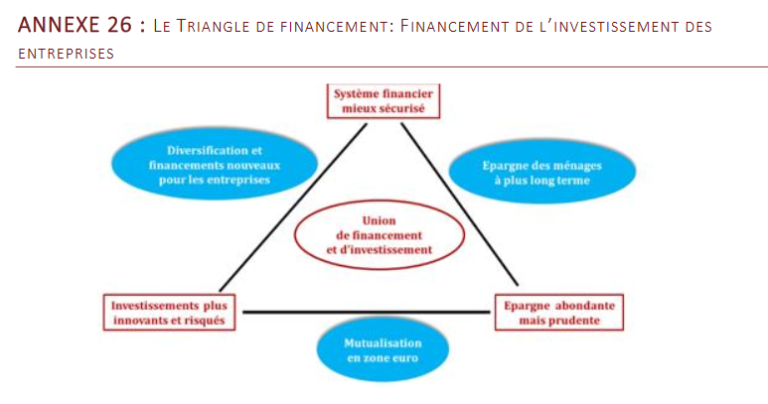

2.- 1’300 milliards manqueront aux épargnants de la zone euro. Souvenons-nous de ce triangle présenté en son temps par le banquier central français à son gouvernement. Son projet était simplement une espèce de confiscation de l’épargne pour mieux servir les investissements innovants (des vaccins par exemple? La nanomédecine? Le télétravail pour tous? Etc.). Il faisait référence à une mutualisation de l’épargne en zone euro, et en rendre l’accès difficile. L’absence de soins prodigués aux personnes âgées dans les maisons de retraite est très troublante quand nous relisons certains passages. Car leur décès règle pas mal de soucis aux investisseurs qui se sont servis des capitaux des retraites… https://lilianeheldkhawam.com/2020/03/30/quelle-correlation-entre-le-taux-de-mortalite-par-pays-et-le-niveau-de-lepargne-lhk/comment-page-1/

(Cela fait bientôt 10 ans que je présente les arguments qui tendent à prouver que les liquidités mises à disposition proviennent du trafic des paiements européen pour la BCE et suisse pour la BNS. Ce site regorge de ces articles qui sont toujours valables. Servez-vous.) https://lilianeheldkhawam.com/target-dossier/

La BCE ne crée pas la monnaie, mais injecte l’argent des dépôts bancaires dans le marché de la haute finance. Exemples

Pour tordre le cou aux fausses affirmations qui voudraient que les banques centrales créent, par la planche à billets et pour pas cher, les liquidités de leur interventionnisme, nous allons illustrer nos propos par 2 programmes présentés sur le site du gouvernement français. Extraits:

1. Le programme SMP

Le programme « Securities Markets Programme » (SMP) a été lancé en mai 2010. Il consistait à racheter sur le marché secondaire les obligations souveraines des Etats de la zone euro faisant face à la défiance des investisseurs, qui exigeaient des primes de risques élevés pour acquérir ces titres. La Banque centrale européenne (BCE) a ainsi procédé au rachat d’obligations du Portugal, de l’Irlande, de l’Italie, de la Grèce et de l’Espagne pour un montant total d’environ 220 milliards d’euros. (…)

Ces rachats effectués dans le cadre du programme SMP n’ont pas donné lieu à de la création monétaire. En effet, si la BCE procédait bien à des injections de liquidités lors de ses rachats, elle procédait à la « stérilisation » de ses interventions. Cela signifie qu’elle intervenait auprès des banques pour retirer le même montant de liquidités que celui qu’elle leur avait apporté en rachetant les titres de la dette publique. Par exemple, si la BCE rachetait sur le marché secondaire de la dette publique des titres d’une contrevaleur de 5 milliards d’euros, elle allait dans le même temps procéder à une reprise de liquidités pour un montant global de 5 milliards d’euros également.

La reprise de liquidité de la BCE dans le cadre d’opérations de stérilisation correspond à un emprunt auprès des banques. Cet emprunt (désigné sous le terme de « reprise de liquidité en blanc ») prend la forme d’une facilité de dépôts rémunérés. Les banques ont la possibilité de placer leurs excédents de liquidité, à concurrence du montant fixé par la BCE et selon une procédure d’appel d’offre, dans un compte ouvert auprès de la BCE. Ces montants sont rémunérés, contrairement à ceux qui sont placés en excès du montant des réserves obligatoires. Mais le taux de rémunération de ces dépôts est inférieur au taux de refinancement principal de la BCE.

https://www.economie.gouv.fr/facileco/bce-creation-monetaire-dette-publique

La reprise de liquidité de la BCE dans le cadre d’opérations de stérilisation correspond à un emprunt auprès des banques.

Le rachat de titres de la dette publique par la Banque centrale européenne peut-il être assimilé à de la création monétaire ? https://www.economie.gouv.fr/facileco/bce-creation-monetaire-dette-publique

2. L’assouplissement quantitatif (A bien lire svp)

La BCE a annoncé le 22 janvier 2015 le lancement d’un programme d’assouplissement quantitatif (« quantitative easing » en anglais), portant sur le rachat sur le marché secondaire de titres obligataires souverains et privés d’un montant de plus de 1100 milliards d’euros échelonnés entre mars 2015 et septembre 2016.

Comme pour les rachats opérés dans le cadre du SMP, ceux-ci seront financés par la BCE par des injections de liquidités dans le système financier. Toutefois, ils s’en distingueront par le fait que cette injection de monnaie ne sera pas stérilisée, ce qui implique que le montant de la masse monétaire de la zone euro est susceptible de s’accroître pour autant que les euros nouvellement émis viendront se déverser dans l’économie réelle par le biais de la distribution de crédit par les banques ou par l’achat des nouvelles émissions obligataires des États de la zone euro. Or, cela n’est pas garanti.

En effet, les investisseurs qui recevront les liquidités de la BCE en échange de leurs titres obligataires peuvent décider de les réinvestir dans d’autres actifs financiers, comme les actions, y compris hors zone euro (obligations américaines par exemple). Les investisseurs pourraient aussi décider de conserver les liquidités. C’est le cas, en particulier, des banques de la zone euro qui détiennent un stock important de titres de la dette obligataire des États membres de la zone euro. Les banques pourraient apporter une partie des titres qu’elles détiennent à la BCE mais utiliser les liquidités obtenues pour se désendetter ou les placer dans leurs comptes de réserves à la banque centrale plutôt que de les utiliser pour octroyer davantage de crédits aux entreprises ou aux ménages.

Au final, il n’est donc absolument pas assuré que les euros qui seront injectés dans le système financier par la BCE lors de ses rachats d’obligations souveraines ou privées se traduiront par une augmentation de la masse monétaire de la zone euro.

Ceci revient à dire que la création monétaire opérée par la BCE dans le cadre de son programme d’assouplissement quantitatif sera :

indirecte, dans le sens où elle ne peut transiter que par le canal de la distribution de crédit par les banques commerciales de la zone euro ou via le réinvestissement des liquidités dans les nouvelles émissions obligataires des États de la zone euro ; (…)

https://www.economie.gouv.fr/facileco/bce-creation-monetaire-dette-publique

Le suivisme de la BNS/ Suisse

La Suisse a particulièrement bien joué le jeu de la BCE et de la BRI. Sous une propagande appelée Stratégie du franc fort, les communicants et autres experts ont défendu à ce jour becs et ongles la théorie de la planche à billets qui serait la source de la création des liquidités. Ce site est truffé de textes sur la privatisation de la création monétaire. Pourtant, à ce stade, nous ferons plus simple avec cette question triviale:

Si la BNS a le droit de créer de la monnaie par la planche à billets, pourquoi les autres banques centrales ne créeraient pas de l’argent magique pour boucher les déséquilibres de leur balance Target? Ce qui vaut pour la BNS, vaut pour toutes les autres banques centrales affiliées à la BRI.

Evelyne Widmer Schlumpf fait édicter en 2012 une ordonnance qui permet à la BNS de récupérer les dépôts bancaires

Le principe de l’assouplissement quantitatif est un phénomène mondial. Aucune banque n’y échappe. Récemment le banquier central libanais était sommé de reconnaître que son ingénierie financière avait occasionné une perte de 43.7 milliards pour son seul établissement, auxquels il conviendrait d’ajouter une centaine de milliards pour le secteur privé. On ne parlera ni de l’hyperinflation qui frappe le pays, ni de la chute brutale du PIB, etc.

https://libnanews.com/pertes-de-la-bdl-le-gouvernement-et-riad-salame-obliges-daccorder-leurs-violons-face-au-fmi/ https://www.lorientlejour.com/article/1247511/le-pib-libanais-a-fondu-de-259-selon-un-panel-deconomistes.html

La Suisse ne fait pas exception, sauf que le système se méfie de ce peuple prompt à dégainer les initiatives populaires. Alors on le prend dans le sens du poil, on le flatte et on lui explique que son franc est trop fort, etc. etc. La réalité est que la BNS soutenue par le Conseil fédéral applique rigoureusement les directives qui font chavirer les économies locales de l’intérieur. C’est ainsi que fut édictée l’Ordonnance sur les liquidités des banques et des maisons de titres. Celle-ci a mis au pas l’ensemble des acteurs bancaires de la place financière suisse. Elle a du même coup ouvert une voie royale pour imposer au système bancaire locale le fait de se détourner de sa clientèle habituelle et aller déposer ses liquidités et ses plus beaux titres auprès de la BNS, la place naturelle où les banques déposent leurs liquidités. Au nom de la sécurité qui porte le nom de HQLA.

Voici son Art. 12 Ratio de liquidités à court terme

1 Le ratio de liquidités à court terme (Liquidity Coverage Ratio, LCR) a pour but de garantir que les banques détiennent suffisamment d’actifs liquides de haute qualité (High Quality Liquid Assets, HQLA) pour pouvoir couvrir en tout temps la sortie nette de trésorerie attendue dans un scénario de crise reposant sur des hypothèses de sortie et d’entrée de trésorerie à 30 jours. Les hypothèses concernant les sorties de trésorerie et les taux de sortie sont fixées dans l’annexe 2, celles qui concernent les entrées de trésorerie et les taux d’entrée le sont dans l’annexe 3.

2 Le respect du LCR ne dispense pas les banques de l’obligation de détenir des réserves suffisantes de liquidités au sens de l’art. 2, al. 2, et de prendre ainsi en compte les résultats des tests de résistance au sens de l’art. 9, al. 1.

Ordonnance sur les liquidités des banques et des maisons de titres https://www.fedlex.admin.ch/eli/cc/2012/883/fr

https://lilianeheldkhawam.com/2017/11/09/la-politique-monetaire-de-la-bns-rejaillit-sur-le-systeme-bancaire-suisse-le-cas-de-la-bcv-vincent-held/

Traduction concrète au niveau d’une banque cantonale (BCV)

« Les créances sur les banques et les titres de dette sont en grande partie (83%) en Suisse mais en dehors du canton de Vaud. Il s’agit essentiellement des liquidités auprès de la BNS, des placements auprès de la Centrale des lettres de gage et de la Banque des lettres de gage ainsi que des positions interbancaires auprès de banques suisses. » Bâle III – Pilier 3, Rapport au 31 décembre 2020 page 22

https://lilianeheldkhawam.com/2018/03/20/bns-les-liquidites-des-banques-suisses-au-service-du-qe-de-la-communaute-monetaire-internationale-lhk/

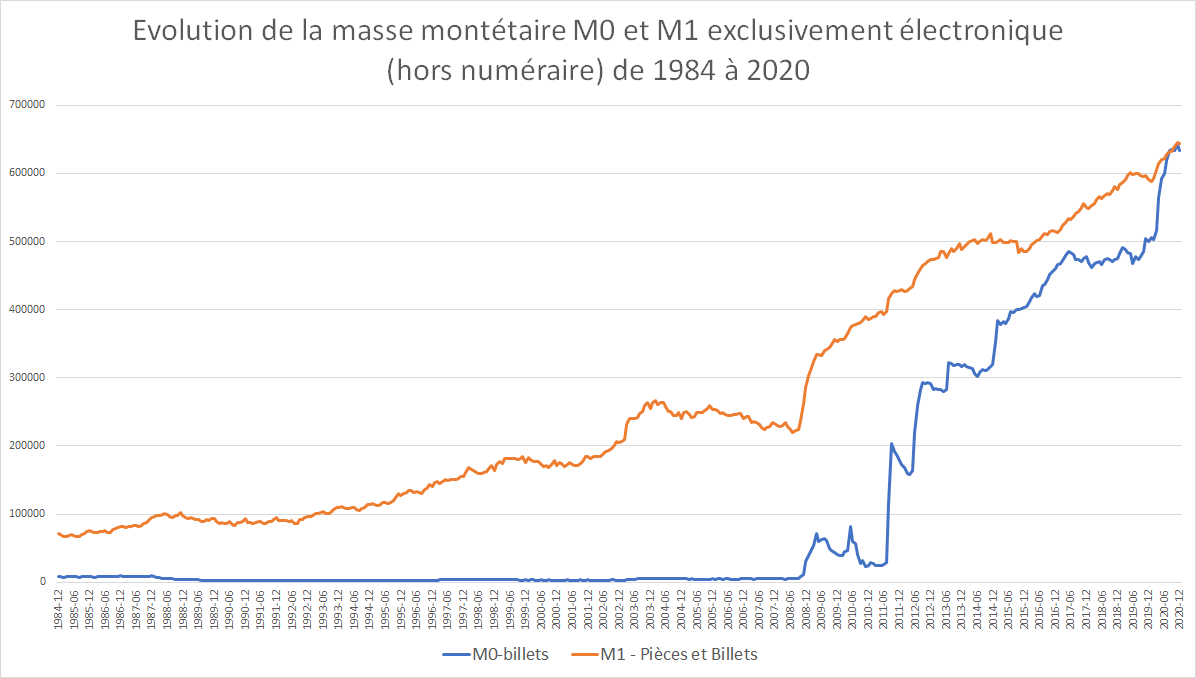

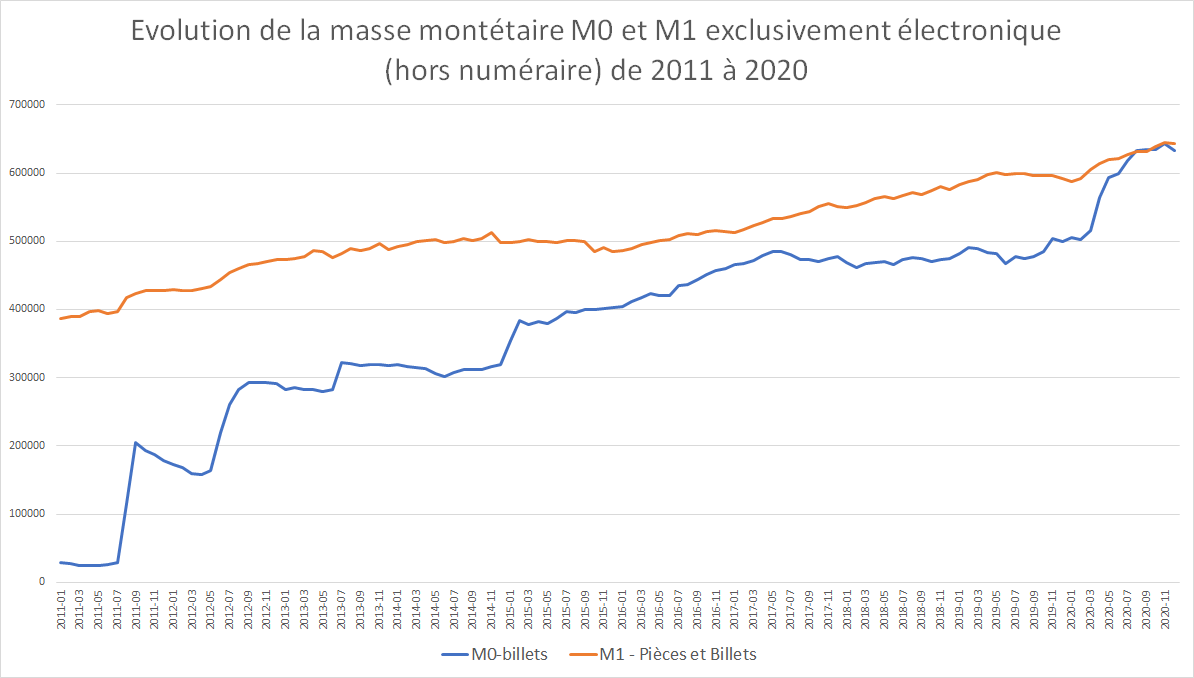

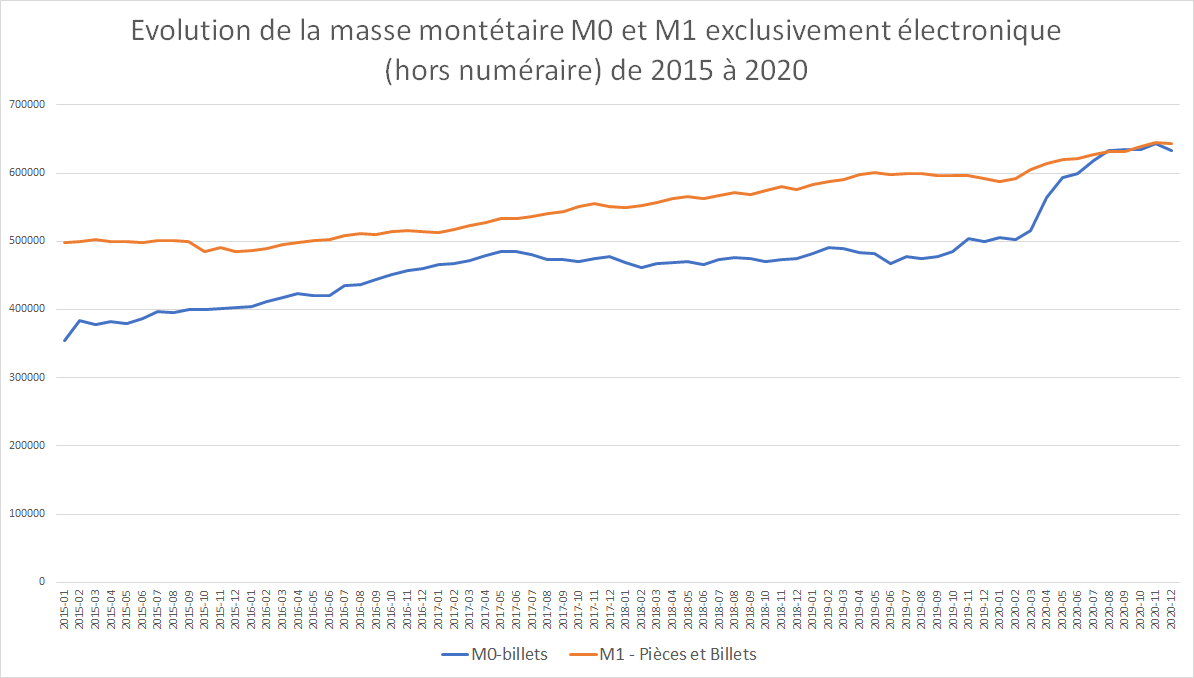

Situation aberrante de l’état monétaire de la Suisse.

La politique monétaire des banques centrales passent par les liquidités et les titres des banques commerciales. Les banques centrales en les aspirant vers le marché de la haute finance internationale transforment la monnaie bancaire en monnaie centrale. Pour comprendre l’aberration qui frappe le système bancaire et qui est peut-être en train de le vampiriser, voire de le mener à la mort définitive nous allons présenter 2 agrégats monétaires M0 et M1.

M0, ou Monnaie centrale est constituée de billets en circulation et avoirs en comptes de virement détenus à la BNS par les banques commerciales résidentes. La monnaie centrale est également appelée agrégat monétaire M0 ou base monétaire.

M1 est un agrégat monétaire défini par la BNS comme la somme du numéraire détenu par le public, des dépôts à vue auprès des banques et des avoirs en comptes de transactions auprès des banques (comptes destinés avant tout à des fins de paiements). Seules les positions en francs détenues par des résidents sont prises en considération.

Glossaire BNS

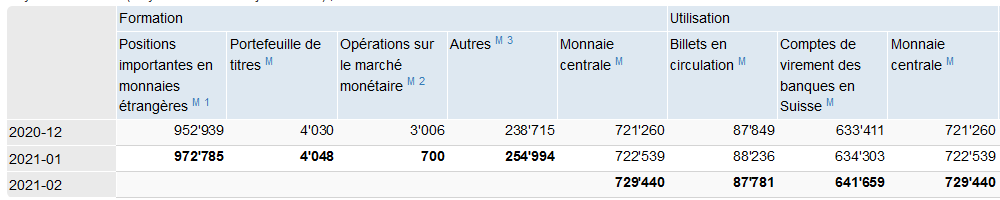

Nous comprenons que M0 est l’essentiel de ce qui est dans la poche de la BNS qui lui sert de financer d’une part Target 2 via l’Allemagne, et d’autre part son immense portefeuille d’actions américaines. 730 des 1012 milliards d’actifs de la BNS représentent le niveau actuel de M0. Enorme!

https://lilianeheldkhawam.com/2015/03/02/la-politique-monetaire-suisse-serait-elle-vassalisee-par-lallemagne-liliane-held-khawam/ https://lilianeheldkhawam.com/2021/01/15/et-si-la-bns-faisait-faillite/

Or, 80% du bilan de la BNS financent des dettes de pays et organismes en devises étrangères! Le jour où ces pays sont en défaut de paiement, la Suisse sera en faillite.

https://lilianeheldkhawam.com/2020/04/24/lonu-promeut-un-jubile-dune-valeur-de-un-trillion-de-dollars/

Et voici l’aberration. Un fait historique ! A force de politique monétaire non conventionnelle, la masse monétaire M0 rejoint M1 ! Si M0 est à 730 milliards, M1 atteint les 743. 13 petits milliards séparent les 2 agrégats. Et si nous ôtions les différences en matière de numéraires (piécettes très probablement), la différence entre les 2 agrégats tombe à moins de 7 milliards. Une différence qui peut être incluse dans la marge d’erreur.

Monnaie pleine mise en place par la coalition des gouverneurs de banque centrale

Exceptionnel, donc ! Cela pourrait signifier que les banques locales ne gèrent plus grand chose, et ont déjà transféré leur métier à la BNS. Nous pourrions supposer que la politique du franc fort a servi à liquider le système bancaire traditionnel et que la BNS centralise les dépôts bancaires des agents locaux.

En clair, la BNS avec ses partenaires privés ont piqué le projet de Monnaie pleine et l’ont privatisé. L’élite se sert d’une certaine gauche idéaliste pour observer les débats tout en familiarisant les gens avec les nouveaux concepts. Sauf que ceux-ci sont toujours récupérés par les dieux milliardaires.

https://lilianeheldkhawam.com/monnaie-pleine/

Passage aux monnaies numériques

La destruction du système bancaire, des dépôts (transformés en obligations qui feront défaut), et des monnaies nationales a été une étape incontournable pour passer aux monnaies numériques et à la robotisation de l’humanité.

https://lilianeheldkhawam.com/2020/10/15/cryptomonnaie-ou-monnaie-digitale-la-marque-de-la-bete-est-deja-brevetee-nicoletta-forcheri/comment-page-1/

Or, la monnaie « nationale » numérique se passe des banques en tant qu’intermédiaires. Voici un très bon papier qui traite du sujet. On nous dit que »Avec la mise en place d’une MNBC (Monnaie numérique banque centrale), les particuliers pourraient en effet disposer directement d’un compte à la banque centrale (c’est l’une des options discutées), qui récupérerait largement le rôle de création monétaire, rôle qui fut délégué aux banques commerciales au cours du 20ème siècle. » Ceci est vrai, mais le texte omet de nous préciser que les banques centrales n’appartiennent pas aux Etats, mais à un club de privés, le même qui contrôle les primary dealers, créateurs de monnaie contre dettes publiques. D’ailleurs, en Suisse, les banques cantonales sont en train de vendre leurs actions BNS.

https://siecledigital.fr/2020/11/02/mnbc-tout-savoir-monnaie-numerique/

https://www.letemps.ch/economie/bns-teste-une-monnaie-numerique

https://www.ecb.europa.eu/paym/digital_euro/html/index.fr.html

Conclusion

Les conséquences économiques, financières, et monétaires de la gestion de la crise du coronavirus sont là et se révèleront toujours plus impitoyables. Spécialement envers la chose publique, les petites gens, petites entreprises. On soutiendra les ultra-riches (les dieux milliardaires). Le tri des activités économiques et la mise à mort de l’économie réelle locale se traduiront en ardoises publiques (et privées) qui ne manqueront pas de faire gonfler les dettes publiques. La spirale destructrice réclamera confiscation de propriétés privées et levées d’impôts. Le tout fera bien plus mal que la « pandémie » elle-même.

Le Covid permettra à la fois de liquider ce qui avait encore échapper aux futurs gouvernants, les dieux-milliardaires du 21ème siècle, et d’annoncer la faillite du système monétaire mondial. Une sorte de fatalité qui dédouanerait les coupables de la Dépossession de l’humanité. A l’heure actuelle, le système monétaire de l’Ancien Monde est en phase terminale. Il ne survit que par la grâce de respirateurs artificiels que la haute finance internationale veut bien laisser en place. Elle les retirera quand elle le jugera utile.

Si les gens savaient qui finance l’ingénierie financière, il y aurait une révolution… Enfin peut-être pas, au vu de la léthargie collective… Mais rassurez-vous, ils ne le sauront jamais car ils ont retenu massivement ce qui leur est conté par les propagandistes financiarisés ET des experts incompétents et/ou corrompus. Pour les autres, la peur de perdre leur emploi fera l’affaire. Et que disent ces gens ? Ils racontent depuis des paquets d’années que la FED ou la BCE font fonctionner gratuitement la planche à billets. Pareil pour la BNS qui le ferait à cause d’un franc suisse trop fort.

Les divers « programmes » monétaires non conventionnels sont autant de mesures qui forcent les liquidités à quitter les pays laissant derrière elles d’une part un vide sidéral responsable de récession, et d’autre part des monticules de dettes aussi bien publiques que privées. Les différentes pièces du puzzle mises bout-à-bout donnent une image finale d’une espèce de liquidation de ce qui alimente une économie locale. L’effondrement est une suite logique d’une politique de destruction des bases de ce que l’on a appelé autrefois un marché.

LHK

Annexes