Le peuple suisse doit, le 10 juin 2018, répondre à cette question: « Acceptez-vous l’initiative populaire « Pour une monnaie à l’abri des crises : émission monétaire uniquement par la Banque nationale ! (Initiative Monnaie pleine) » ? » Le oui à la question sous-entend que ce concept monétaire garantit la monnaie suisse et les avoirs bancaires d’une part, et d’autre part que l’ensemble des avoirs bancaires relèvent de la banque centrale. Le matériel de vote insiste aussi à dire que le Oui à la question signifie que la BNS serait la seule à créer la monnaie suisse: De quels avoirs parle Monnaie pleine? Monnaie pleine sous-entend qu’elle va faire en sorte que seule la BNS créera la monnaie, ce qui n’est pas le cas aujourd’hui. (Voir nos articles sur la monnaie scripturale). Les

Topics:

Liliane HeldKhawam considers the following as important: Autres articles

This could be interesting, too:

Liliane HeldKhawam writes 34’000 citoyens suisses demandent la sortie de la Suisse de l’OMS. Pétition.

Liliane HeldKhawam writes 2025 sera l’année de l’avènement des révolutionnaires de la BigTech au sommet de la gouvernance politique.

Liliane HeldKhawam writes Un Sauveur nous est né! Joyeux Noël.

Liliane HeldKhawam writes L’Humanité vampirisée disponible.

Le peuple suisse doit, le 10 juin 2018, répondre à cette question:

« Acceptez-vous l’initiative populaire « Pour une monnaie à l’abri des crises : émission monétaire uniquement par la Banque nationale ! (Initiative Monnaie pleine) » ? »

Le oui à la question sous-entend que ce concept monétaire garantit la monnaie suisse et les avoirs bancaires d’une part, et d’autre part que l’ensemble des avoirs bancaires relèvent de la banque centrale.

Le matériel de vote insiste aussi à dire que le Oui à la question signifie que la BNS serait la seule à créer la monnaie suisse:

De quels avoirs parle Monnaie pleine?

Monnaie pleine sous-entend qu’elle va faire en sorte que seule la BNS créera la monnaie, ce qui n’est pas le cas aujourd’hui. (Voir nos articles sur la monnaie scripturale).

Les avoirs bancaires, dont la monnaie est créée par les banques, sera transformée en avoirs sécurisés, car devenus monnaie centrale produite par la BNS.

En lisant bien le texte de loi, vous découvrez: » (…) le jour de leur entrée en vigueur, toute la monnaie scripturale figurant sur des comptes pour le trafic des paiements deviendra un moyen de paiement légal. »

Ce qui est visé par Monnaie pleine, ce sont les comptes courants, et non la totalité des avoirs bancaires. Ceci fait dire à Jean-Pierre Ghelfi, dans Domaine Public1):

« Le monde à l’envers

Cette explication est un peu tarabiscotée. D’une part, les gens déposent leur argent (leurs salaires ou leurs rentes) qui ne peut pas être perdu en cas de faillite de la banque, mais qui en revanche ne rapporte aucun intérêt. D’autre part, ils doivent demander l’ouverture d’un compte d’épargne, qui lui n’est pas garanti, pour bénéficier d’un intérêt. Ainsi, curieusement, ce qui devrait être le plus protégé (l’épargne au sens habituel du mot), et qui l’est d’ailleurs déjà en grande partie, ne le serait plus! C’est le monde à l’envers. »

Précisions sur ce que sont les avoirs bancaires

La protection des avoirs bancaires intéressent tout le monde. Rien de plus normal. Pour la masse de la population, les dépôts bancaires représentent le fruit du travail, dont les excédents sont mis de côté, « épargnés » pour parer aux difficultés de la vie.

Les avoirs sont représentés schématiquement par deux familles de comptes:

- Les comptes qui doivent rester disponibles aux retraits, les comptes courants (ou à vue), Ce genre de comptes va servir à recevoir le salaire ou une rente , et à effectuer les paiements courants. Ces encaissements-décaissements vont alimenter le trafic de paiement. C’est le secteur sur lequel Monnaie pleine voudrait intervenir.

- Le compte-épargne, qui est alimenté par l »excédent du compte courant. La finalité de cet argent vise des projets sur le long terme: s’acheter une maison, payer des études coûteuses aux enfants, faire un grand voyage, offrir le petit livret bancaire à la naissance, etc. Actuellement, dans le cadre bancaire global, les comptes-épargne, sont comptabilisés avec les comptes courants et bénéficient des directives de Bâle 3.

Actuellement, c’est l’épargne qui finit dans le casino financier, pas les comptes courants!

Le grand problème est que cette épargne peut finir, bien malgré ses propriétaires, sur le marché de l’ombre, non bancaire et non régulé qui vit par l’épargne!

La spéculation, les produits dérivés, la titrisation, le marché spéculatif du REPO, les hedge funds, les junk funds, etc. s’y donnent à cœur joie. C’est le casino de la finance. C’est à cause de cela que l’accès aux capitaux de retraite est compliqué par les uns et les autres.

Monnaie pleine évite ce secteur et délaisse l’épargne et ses produits fintech, et autres titrisations aux financiers supranationaux.

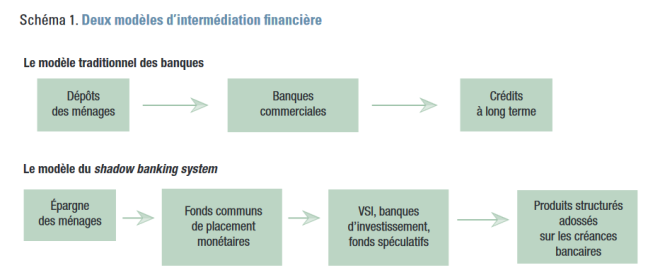

Les deux modèles de transformation des avoirs financiers dessinés par 2 chercheurs français2)

Les dépôts de ménages des comptes courants sont utilisés exclusivement dans le cadre du système interbancaire régulé. Il y a transformation des échéances entre les dépôts à court terme et les crédits à plus long terme. Cette action crée des tensions en termes de liquidités disponibles, spécialement en période d’anxiété…

Cette distorsion entre les temporalités est dénoncée par Maurice Allais. Il préconisait que la temporalité qui rendait des liquidités disponibles au client, devait correspondre à la durée du terme qui concerne les crédits. En clair, la durée pour laquelle les avoirs de l’épargne est mise à disposition doit correspondre à un crédit d’une durée équivalente.

Cette équivalence de la durée entre engagement de l’épargne et le temps de blocage par le crédit, n’est pas reprise par Monnaie pleine.

Le modèle bancaire sévèrement régulé est visé par Monnaie-pleine, mais pas celui du shadow banking system, qui dispose librement de l’épargne.

Du coup, les banques universelles, ou too big to fail, qui ont un pied dans chaque modèle, pourront jouer sur les deux tableaux en toute tranquillité.

Risques de confiscation bancaire par le bail-in

La défiance des citoyens vis-à-vis des banques est une réalité. Le sentiment est d’autant plus renforcé que les autorités financières de divers pays ont fait voter des lois pour renflouer les banques avec, entre autres, les dépôts bancaires.

Voici ce que nous dit le site de Monnaie pleine au sujet de notre épargne et du risque de confiscation dans une opération de bail-in afin de renflouer les banques:

« Les comptes épargne auront le même niveau de sécurité qu’aujourd’hui.

La banque restera responsable du remboursement. A cela s’ajoute la garantie Esisuisse jusqu’à 100’000 francs d’un montant global de 6 milliards. Des pertes peuvent se produire notamment en cas de faillite de la banque pour les comptes dépassant 100’000 francs, et pour les investissements particulièrement risqués. (sommaire)«

Autant dire, que de ce côté point de salut! Si votre caisse de retraite avait le malheur d’avoir quelques millions et plus sous forme d’épargne dans une banque soumise à bail-in, elle recevra 100’000 CHF en dédommagement. Enfin, pour autant qu’il n’y ait pas trop de monde embarqué dans la mésaventure… Le plafond théorique est de 6 milliards. Autant dire pas grand-chose!

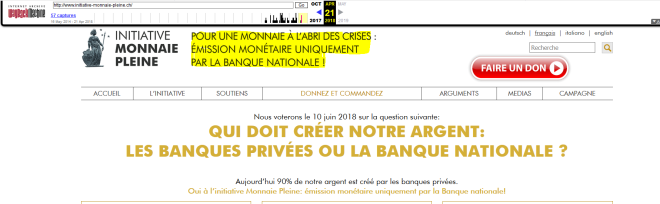

Quand vous avez compris ce qui précède et que vous tombez sur ce slogan, vous êtes choqué!

Ce slogan promet au peuple suisse une « monnaie à l’abri des crises » et que l’émission monétaire se ferait exclusivement par la Banque nationale. Deux choses fausses, puisque la monnaie de la vraie épargne (avant démultiplication bancaire par le crédit) n’est pas reprise en main, et que la cause des crises qu’est le shadow banking, le marché de l’ombre, ses bourses privées que sont les dark pools, les produits dérivés (1,5 quadrillion s’il vous plaît!) demeurent intouchés.

Les armes financières de destruction massive ne sont pas abordées par Monnaie pleine. Il faut que l’on nous dise pourquoi ce n’est pas le cas, et sur quelles bases les initiants assurent que cette crise du shadow banking ne viendra pas frapper les déposants et les banques locales qui ne sont pas admises dans ce milieu supranational, mais auquel appartient la BNS, qui y est reconnue comme étant un des plus grands fonds spéculatifs de la planète.

Dans ces conditions, promettre que l’argent sera à l’abri des crises est au mieux un leurre plutôt insupportable!

La problématique de ce marché qui cause les dysfonctionnements terribles, dont notamment la crise de 2007, n’est même pas abordée… Curieux tout de même.

Ces fonds échappent au secteur bancaire local!

Récemment, j’ai appelé une personne de Monnaie-pleine pour laquelle j’ai du respect, et lui ai fait part de ma critique. J’estimais que le slogan affiché sur le site de Monnaie pleine dissonait avec le contenu du projet de loi, et posait problème en matière d’éthique. Il l’a gentiment admis.

Le site de Monnaie-pleine au 26 avril 2018 (selon les archives du Web) avec son slogan…

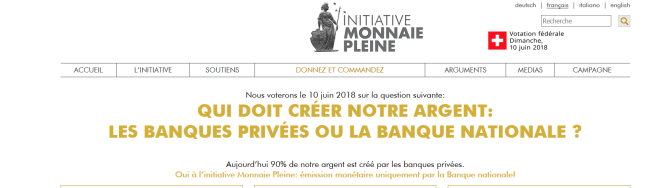

Et voici que quelques jours plus tard, le slogan avait disparu de la page d’accueil du site des initiants:

Le site de Monnaie-pleine à l’heure actuelle.

Je remercie les personnes responsables d’avoir corrigé ce qui n’aurait jamais dû apparaître sur leur site. Malheureusement, cette modification ne change pas le fond du problème! Car le slogan en question n’est rien d’autre que la question qui sera posée aux citoyens en juin!

Nous revoilà face à un problème en tout cas déontologique. La monnaie scripturale de l’épargne que démultiplie les banques avec l’aval de la même BNS n’est pas concernée par l’initiative! Pourtant l’épargne du peuple suisse est bien un volume excédentaire de monnaie souvent obtenue par le travail!

Nos questions:

- Que vaut alors cette question qui ambitionne de modifier la Constitution, alors qu’elle émet 2 promesses impossibles, à savoir protéger les avoirs des crises, et ne laisser la création monétaire qu’à la seule BNS?

- Quid de l’épargne qui continuera d’être victime de:

- dilution par le multiplicateur monétaire des too big to fail,

- transformation en produits dérivés toxiques,

- spéculation qui en érode la base réelle,

- menace par l’ordonnance sur le bail-in de Finma?

3. Comment une ficelle aussi grosse a-t-elle pu échapper à la vigilance de Berne?

4. Que vaut du coup le résultat du 10 Juin 2018 dans pareil contexte?

5. Et la dernière question, grave pour la démocratie, est la suivante: La question qui sera posée le 10 juin induit-elle les votants en erreur?

Liliane Held-Khawam

-

« «Monnaie pleine»: mettre les choses au point… autant que faire se peut« , Jean-Pierre Ghelfi, Domaine Public

-

Schéma tiré de « Le shadow banking system et La Crise financière » Esther Jeffers, Dominique Plihon, La Documentation française http://www.ladocumentationfrancaise.fr/var/storage/libris/3303330403754

Texte de l’initiative

Initiative populaire fédérale «Pour une monnaie à l’abri des crises : émission monétaire uniquement par la Banque nationale ! (Initiative Monnaie pleine)»

La Constitution est modifiée comme suit :

Art. 99 Ordre monétaire et marché financier

1 La Confédération garantit l’approvisionnement de l’économie en argent et en services financiers. Pour ce faire, elle peut déroger au principe de la liberté économique.

2 Elle seule émet de la monnaie, des billets de banque et de la monnaie scripturale comme moyens de paiement légaux.

3 L’émission et l’utilisation d’autres moyens de paiement sont autorisées sous réserve de conformité au mandat légal de la Banque nationale suisse.

4 La loi organise le marché financier dans l’intérêt général du pays. Elle règle notamment :

a. les obligations fiduciaires des prestataires de services financiers ;

b. la surveillance des conditions générales des prestataires de services financiers ;

c. l’autorisation et la surveillance des produits financiers ;

d. les exigences en matière de fonds propres ;

e. la limitation des opérations pour compte propre.

5 Les prestataires de services financiers gèrent les comptes pour le trafic des paiements des clients en dehors de leur bilan. Ces comptes ne tombent pas dans la masse en faillite.

Art. 99a Banque nationale suisse

1 En sa qualité de banque centrale indépendante, la Banque nationale suisse mène une politique monétaire servant les intérêts généraux du pays ; elle gère la masse monétaire et garantit le fonctionnement du trafic des paiements ainsi que l’approvisionnement de l’économie en crédits par les prestataires de services financiers.

2 Elle peut fixer des délais de conservation minimaux pour les placements financiers.

3 Dans le cadre de son mandat légal, elle met en circulation, sans dette, l’argent nouvellement émis, et cela par le biais de la Confédération ou des cantons ou en l’attribuant directement aux citoyens. Elle peut octroyer aux banques des prêts limités dans le temps.

4 Elle constitue, à partir de ses revenus, des réserves monétaires suffisantes, dont une part doit consister en or.

5 Elle verse au moins deux tiers de son bénéfice net aux cantons.

6 Dans l’accomplissement de ses tâches, elle n’est tenue que par la loi.

Art. 197, ch. 12

12. Dispositions transitoires ad art. 99 (Ordre monétaire et marché financier) et 99a (Banque nationale suisse)

1 Les dispositions d’exécution prévoiront que, le jour de leur entrée en vigueur, toute la monnaie scripturale figurant sur des comptes pour le trafic des paiements deviendra un moyen de paiement légal. Il en résultera des engagements correspondants des prestataires de services financiers vis-à-vis de la Banque nationale suisse. Cette dernière veillera à ce que les engagements résultant de la conversion de la monnaie scripturale soient honorés au cours d’une phase de transition raisonnable. Les contrats de crédit existants resteront inchangés.

2 Pendant la phase de transition, notamment, la Banque nationale suisse veillera à ce qu’il n’y ait ni pénurie ni pléthore de monnaie. Pendant ce laps de temps, elle pourra octroyer aux prestataires de services financiers un accès facilité aux prêts.

3 Si la législation fédérale correspondante n’entre pas en vigueur dans les deux ans qui suivent l’acceptation des art. 99 et 99a, le Conseil fédéral édicte dans un délai d’un an les dispositions d’exécution nécessaires par voie d’ordonnance.

Bonjour,

Bravo pour votre article et les bonnes questions qu’il pose.

La capacité de nuisance du shadow banking system tient essentiellement dans sa capacité à créer de la monnaie. Je m’explique : quand une banque française fait semblant de découvrir que l’un de ses traders a pu l’engager à hauteur de 50 milliards d’Euros, croyez-vous qu’elle ait réellement joué en Monnaie Pleine ? Ce n’est qu’à l’heure du bouclage que l’on connaît la hauteur de l’engagement de la banque dans ses opérations shadow… pour ne pas dire black banking.

L’initiative a le mérite de mettre en lumière le mécanisme et d’y apporter un début de solution : en Franc suisse, les banques ne pourront plus spéculer comme bon leur semble, car elles devront alors jouer avec de la vraie monnaie… et là, les opérations de maquillage et de différé seront quasi impossible (je laisse quasi, la nature humaine est habile à détourné les règles) ou au moins très compliquées à réaliser, car la BNS verrait automatiquement la hauteur d’engagement de la banque. De fait, les banques suisses deviendront certainement les plus prudentes au monde, car les seules à devoir jouer avec de la véritable monnaie.

Bien sûr, l’initiative est perfectible, mais je pense que les initiants ont le mérite d’avoir su mettre en lumière un problème très complexe et de proposer des solutions qui vont dans le bon sens, et qui, quoi qu’il en soit, seront toujours plus sécurisantes que le système actuel qui repose sur du vent avec des règles prudentielles que Trump et Macron s’efforcent d’affaiblir.

Mme Held-Khawam veut le beurre et l’argent du beurre. Elle voudrait pouvoir gagner de l’argent en investissant son épargne, mais sans prendre de risque. Personne ne m’oblige de prêter mon argent – sauf le système monétaire actuel qui m’oblige de prêter gratuitement l’argent de mon compte courant à la banque. Mis à part ce dernier cas de figure, que l’initiative Monnaie pleine vise justement à changer, si je prête mon argent à quelqu’un, je m’informe sur les garanties de solvabilité de mon emprunteur. L’intérêt que je vais toucher en contrepartie de mon prêt correspond à la prise de risque de ne pas pouvoir le récupérer. C’est un peu comme à la loterie : plus la possibilité de gain est grande, plus le risque de perdre sa mise est grand. Mais Mme Held-Khawam voudrait pouvoir récupérer le prix de son billet de loto quand elle perd. Et elle reproche à l’initiative Monnaie pleine de ne pas avoir prévu une telle garantie… Elle n’a manifestement rien compris, ni à l’initiative Monnaie pleine, ni à la finance en général.

En fait, en sécurisant la monnaie circulante, l’initiative Monnaie pleine sécurise également l’épargne, mais pas comme Mme Held-Khawam l’imagine. Avec la monnaie pleine, l’argent de l’épargne investi est à nouveau disponible, mais pour un autre titulaire, l’emprunteur. Ce dernier dispose donc également de monnaie sécurisée contre les risques systémiques, ce qui accroit la garantie de remboursement et donc la garantie de l’épargne.

Mme Held-Khawam mélange tout et pour s’en sortir elle a dû recourir à un ultime argument douteux : elle aurait eu la confirmation « d’une personne de Monnaie pleine » que le slogan ”Pour une monnaie à l’abri des crises” « dissonait avec le contenu du projet de loi ». Qu’elle veuille bien nommer la personne qui lui aurait confirmé un tel mensonge ! En tout les cas pas un membre du comité d’initiative Monnaie pleine.

Bonjour Liliane,

Merci pour votre article très intéressant!

Si j’ai bien compris en droit suisse, les project d’initiative populaire, doivent respecter un principe d’unité de la matière et d’unité de la forme pour être validé. Ceci limite l’étendue des projets sur lequel le peuple vote.

L’initiative Monnaie Pleine se concentre sur la monnaie: question de la légitimé des acteurs en matière de création monétaire (banque commerciale versus centrale) et des conséquences du système actuel sur la sécurisation des moyens de paiements (la monnaie). De ce point de vue le slogan “Pour une monnaie à l’abri des crises” me semble justifié.

Le point que vous mettez en avant est très juste et similaire à l’approche de l’IMP: de la même manière qu’il y a tromprerie sur la nature de l’argent électronique, un “compte d’épargne” n’est pas une tirelire mais un placement financier. Peut-être devrait on légiférer pour lui attribuer un statut particulier protégeant mieux les épargnants.

Vous démarrez quand un comité d’initiative sur la question? Vous avez tout mon soutien!

Chère Liliane,

La monnaie légale de la Suisse relève de la compétence de la Confédération. Elle seule émet la monnaie (pièces métalliques) et les billets (de banque).

Le monopole d’émission des billets de banque à été confié par mandat à la Banque nationale suisse qui met en circulation la monnaie légale.

Les avoirs à vue détenus à la BNS sont aussi de la monnaie légale (art 2 LUMMP), c’est de la monnaie sous forme scripturale électronique.

Ainsi, les 3 formes de monnaies citées, sont considéré par la loi comme la seule monnaie légale en Suisse permettant de se libérer d’une dette d’argent au sens de l’article 84 du code des obligations.

Les banques commerciales n’émettent pas de la monnaie légale mais des substituts monétaires (interpellation parlementaire 12.3305).

L’initiative Monnaie Pleine ne change rien à cela : la Confédération continuera d’émettre la monnaie légale, y est ajouté la monnaie scripturale (de la BNS) dans le nouvel article et la BNS continuera de mettre en circulation cette monnaie légale.

Les banques auront toujours le droit d’émettre des autres moyens de paiements comme elles le font aujourd’hui, comme elles l’ont fait depuis longtemps, comme le font la Coop avec ses SuperPoints ou la Migros avec ses points Cumulus.

L’initiative Monnaie Pleine modifie la nature du compte courant (compte de paiement) en le transformant de promesse de la banque envers le déposant à compte de titre sur les obligations de caisse de la BNS (promesse de la BNS).

La nouvelle constitution remettra les banques à leurs places de prestataires de services financiers en les empêchant substituer par leur monnaie privée la monnaie légale de la Suisse.

De fait, Monnaie Pleine ne modifie pas le créateur de notre monnaie légale comme tu le sous-entends.

Les comptes d’épargne

Bien que je sois en accord avec ta définition de ce qu’est « l’épargne » (excédent du compte courant, j’ajouterai simplement ce qui n’a pas été dépensé à l’arrivé du salaire suivant) tu négliges la nature d’un « compte d’épargne ».

Un compte d’épargne est un service (un produit) vendu par la banque à son client. Les deux parties sont liés par un contrat qui en définissent les modalités, les droits et les obligations des parties. Une fois « l’excédent » transféré sur un compte d’épargne, cette valeur est conservée mais n’est plus un moyen de paiement pour le déposant.

La BNS fait la différence entre les comptes de paiement et les comptes d’épargne : « La masse monétaire M1 est constituée généralement d’actifs financiers qui peuvent être utilisés directement comme moyens de paiement. Quant aux masses monétaires M2 et M3, elles comprennent les actifs financiers dont la fonction première est celle de réserve de valeur, et non de moyens de paiement. »

Les comptes d’épargne, puisque n’étant pas des moyens de paiement, ne sont pas compris dans l’initiative Monnaie Pleine.

Sécurité des comptes d’épargne

La sécurité actuelle des comptes d’épargne, si tant est qu’on puisse parler de sécurité, n’est pas modifié par l’initiative Monnaie Pleine. Le processus actuel de faillite de la banque, la saisie sur fond propre, la garantie EsiSuisse et la Bail-in demeurent en l’état tant avant qu’après Monnaie Pleine.

Les épargnants, souhaitant mettre leur épargne en sécurité pourront placer leurs avois sur un 2eme compte de paiement non rémunéré mais insaisissable, donc en sécurité : nous auront enfin le choix entre un la sécurité ou un compte rémunéré mais à risque

Il appartiendra aux banques, au travers de leurs stratégies commerciales, de proposer à la clientèle des produits satisfaisant la demande (l’attente ?), conformément à la liberté d’entreprendre, la libre concurrence et à la conception du secteur privé ancrée dans la Constitution.

Schéma 1 : Dépôts des ménages -> Banques commerciales -> crédit à long terme

Ce schéma sous-entend que ce seraient « les dépôts qui font les crédits ». Toutes les banques centrales, y compris notre BNS ont admis que ce sont « les crédits qui font les dépôts ».

Ce schéma est donc trompeur.

Spéculation

Thomas Jordan, PDG de la BNS, lors de son exposé du 3 mai (disponible en PDF sur le site de BNS) nous apprend (à la page 6) qu’aujourd’hui les dépôts à vue de la clientèle sont utilisés pour la spéculation et qu’avec Monnaie Pleine elles devraient recourir par exemple aux dépôts d’épargne. N’est-ce pas là un scandale ? Est-ce la vocation d’un compte de paiement ?

Synthèse :

La monnaie est un moyen de paiement.

La monnaie légale en Suisse sont les pièces, les billets, les avoirs à vue détenus à la BNS. Elle permet de se libérer d’une dette d’argent conformément à l’article 84 du CO.

Les comptes de paiements deviendront des comptes titres sur les obligations de caisse de la BNS, gérés en dehors du bilan de la banque ils ne seront pas embarqués dans la masse en faillite.

L’initiative ne lutte pas contre la spéculation mais contre ses effets sur les moyens de paiements et contre effets des risques systémiques.

Les comptes d’épargne ne sont pas des moyens de paiements.

Conclusion : La question posée qui consiste à vouloir « une monnaie à l’abri des crises » est donc bien posée.