Les banques créent de la monnaie contre crédits. Elles n’ont pas la substance nécessaire pour le faire? Pas grave! Vous l’apportez vous-mêmes en allant contracter votre emprunt. Ainsi, votre maison ne vous appartiendra réellement qu’au moment où vous aurez tout remboursé. C’est-à-dire pour beaucoup: Jamais. Pendant ce temps, une épée de Damoclès est suspendue au-dessus de votre tête. Au moindre faux pas, votre maison peut être saisie par votre banquier préféré. Ledit faux pas peut être votre changement de situation et de revenus. Le banquier apprend que vous êtes au chômage par exemple, et il peut selon le dossier se présenter à votre porte. Le départ à la retraite est un autre facteur de remise en question de votre dossier. Article à lire soigneusement:

Topics:

Liliane HeldKhawam considers the following as important: Autres articles

This could be interesting, too:

Liliane HeldKhawam writes 2025 sera l’année de l’avènement des révolutionnaires de la BigTech au sommet de la gouvernance politique.

Liliane HeldKhawam writes Un Sauveur nous est né! Joyeux Noël.

Liliane HeldKhawam writes L’Humanité vampirisée disponible.

Liliane HeldKhawam writes L’Humanité vampirisée disponible.

Les banques créent de la monnaie contre crédits.

Elles n’ont pas la substance nécessaire pour le faire? Pas grave! Vous l’apportez vous-mêmes en allant contracter votre emprunt. Ainsi, votre maison ne vous appartiendra réellement qu’au moment où vous aurez tout remboursé. C’est-à-dire pour beaucoup: Jamais.

Pendant ce temps, une épée de Damoclès est suspendue au-dessus de votre tête. Au moindre faux pas, votre maison peut être saisie par votre banquier préféré.

Ledit faux pas peut être votre changement de situation et de revenus. Le banquier apprend que vous êtes au chômage par exemple, et il peut selon le dossier se présenter à votre porte.

Le départ à la retraite est un autre facteur de remise en question de votre dossier.

Article à lire soigneusement: https://www.letemps.ch/economie/evitez-banque-ne-resilie-hypotheque-retraite

Toutefois, la création de monnaie-crédit la plus juteuse reste celle de la dette publique avec en cheval de trait: la dette publique américaine.

Un privilège régalien a été transmis à des acteurs privés que sont les banques, mais avec le soutien indéfectible de la corporation des banquiers centraux.

Même la FED fait appel aux banquiers too big to fail pour financer les crédits du gouvernement américain.

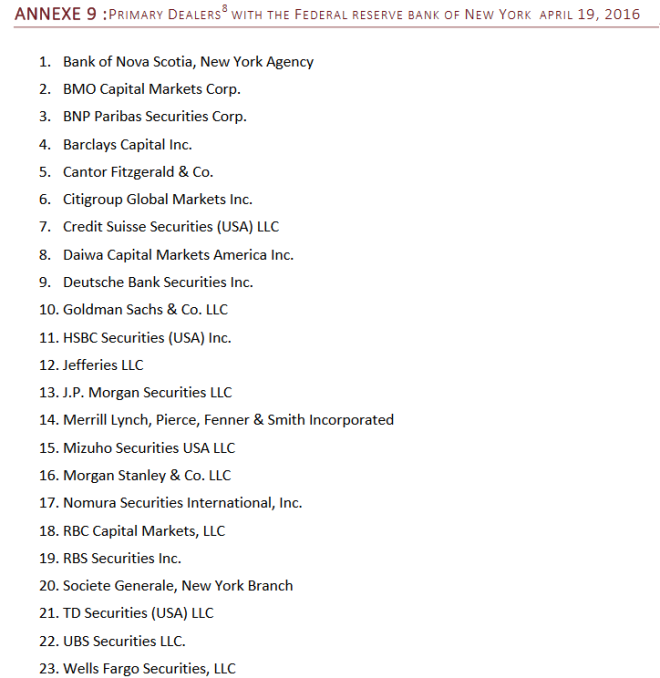

Malgré cette richesse incommensurable offerte à ce qu’il convient d’appeler les « primary dealers », -qui par la suite revendent au marché secondaire-, le patrimoine national est apporté en garantie en cas d’un certain seuil de ratio d’endettement par rapport au PIB. A l’exacte image de la maison qui est la substance de la création monétaire à des fins de crédit hypothécire. (cf livre Dépossession)

Dans le cadre de la création monétaire pour financer les dettes publiques US de plus de 20 trillions les grandes banques françaises, suisses, allemandes sont de la partie. Elles sont toutes too big to fail, c’est-à-dire que nous en sommes les garants de manière illimitée. (extrait de Dépossession).

Ces privilèges parfaitement iniques permettent à une micro-équipe de racheter et donc de coloniser la planète de manière très soft, les gens ne comprenant pas les mécanismes d’un piège gigantesque!

C’est avec ce cadre de référence qu’il convient de lire le communiqué ci-dessous. On y apprend notamment que « les banques ne devraient pas voir leur charge fiscale augmenter quand elles émettent certains emprunts. Le National a adopté jeudi une loi visant à faciliter le renforcement des capitaux propres de ces établissements. Le Conseil des Etats doit encore se prononcer.

Le régime des établissements financiers trop grands pour être mis en faillite (« too big to fail ») oblige les banques d’importance systémique à détenir des fonds propres suffisants pour ne pas devoir être sauvées par le contribuable en cas de crise. »

Nous, contribuables, nous devons admettre le fait acquis que les spéculations de ces établissements, qui n’ont plus grand chose à faire avec la Suisse, doivent être non seulement garantis avec notre argent et patrimoine, mais de plus, les privilèges régaliens indûment acquis doivent être exonérés d’impôts.

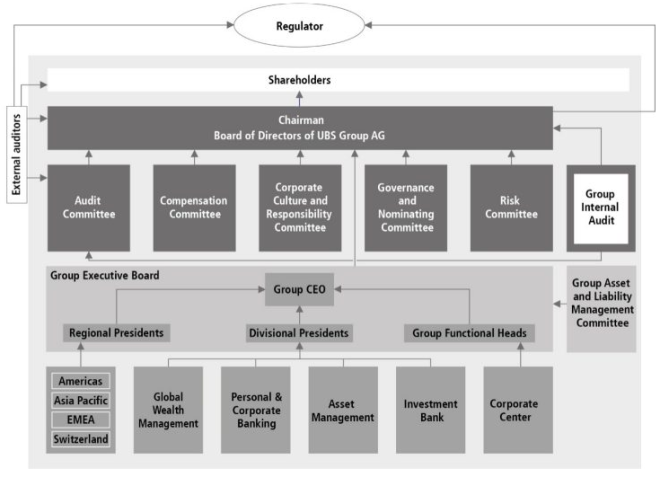

Oui. Ce texte parle en réalité d’exonération d’impôts car s’il parle de taxation multiple, il faut savoir que dans le cadre d’une holding, seules les sociétés-filles sont taxées. Pas la holding. Or, UBS par exemple a muté en 2014 en holding détenu principalement par Government of Singapore Investment Corporation, Blackrock, et la Banque centrale de Norvège.

Sourcehttps://www.ubs.com/global/en/about_ubs/corporate-governance/groupstructure/group.html

De nouveaux suzerains se mettent en place en se servant d’une démocratie agonisante.

Liliane Held-Khawam

La charge fiscale sur l’émission d’emprunts ne doit pas augmenter. ATS

Les banques ne devraient pas voir leur charge fiscale augmenter quand elles émettent certains emprunts. Le National a adopté jeudi une loi visant à faciliter le renforcement des capitaux propres de ces établissements. Le Conseil des Etats doit encore se prononcer.

Le régime des établissements financiers trop grands pour être mis en faillite (« too big to fail ») oblige les banques d’importance systémique à détenir des fonds propres suffisants pour ne pas devoir être sauvées par le contribuable en cas de crise.

Les banques peuvent ainsi être contraintes d’émettre des emprunts avec des règles de conversion spéciales en cas de problèmes de solvabilité, comme des CoCos, des write-off bonds ou des bail-in bonds. A partir du 1er janvier 2020 au plus tard, ces émissions devront être faites par la société mère qui transférera les fonds obtenus aux sociétés du groupe ayant besoin de fonds propres.

Cette méthode augmente l’impôt sur le bénéfice dû par les sociétés-mères des banques*. A long terme, la Confédération et les cantons pourraient engranger des centaines de millions de francs. Problème: cette hausse de la charge fiscale conduit aussi à une diminution du capital propre, ce qui est contraire aux objectifs de la législation du « too big to fail ».

Pas d’impôt sur le bénéfice

Ces emprunts devraient donc être exonérés non seulement de l’impôt anticipé et des droits de timbre, mais encore de l’impôt sur le bénéfice. Concrètement, la loi adapte le calcul de la réduction pour participation, mécanisme d’imposition du bénéfice qui empêche l’imposition multiple au sein d’un même groupe.

Les charges d’intérêts relevant des emprunts spéciaux ne seront plus pris en compte en tant que frais de participation. Idem pour les fonds dégagés qui seront transférés à des sociétés de groupe.

Dans un premier temps, le Conseil fédéral proposait d’appliquer les nouvelles règles à l’ensemble des banques émettant des instruments « too big to fail » et opérant des transferts de fonds intragroupe. Certains milieux économiques ont critiqué une inégalité de traitement par rapport aux autres entreprises.

Le gouvernement a finalement décidé de n’appliquer le nouveau régime qu’aux banques d’importance systémique pour limiter au maximum la portée de la dérogation.

Pas d’extension à ce stade

Les députés ont suivi. Par 122 voix contre 59, ils ont refusé d’étendre l’adaptation de la réduction pour participation à toutes les sociétés-mères et à d’autres sociétés axées sur les résultats.

Les assureurs et les groupes industriels sont logés à la même enseigne que les banques d’importance systémiques, a plaidé en vain Thomas Aeschi (UDC/ZG). Il faudrait poser les conditions pour que les sociétés-mères restent sises en Suisse. Selon le Zougois, la moins-value fiscale ne devrait pas dépasser les 60 millions de francs.

Cela n’a pas convaincu, même dans les rangs bourgeois. Le sort des autres sociétés ne sera pas réglé avant la réforme à venir de l’impôt anticipé, a répliqué Beat Walti (PLR/ZH). Le National devrait pouvoir se prononcer lors de la session d’hiver sur une motion qui invite le Conseil fédéral à mettre les bouchées doubles.

La gauche a déjà fait part de son opposition. Pour le ministre des finances Ueli Maurer, la priorité va à la réforme de l’imposition des entreprises. Il faut d’abord s’assurer qu’elle sera adoptée avant de se pencher sur l’impôt anticipé.

- Les holdings sont exonérés d’impôts!

Lire Une société holding pour échapper à l’impôt sur les dividendes