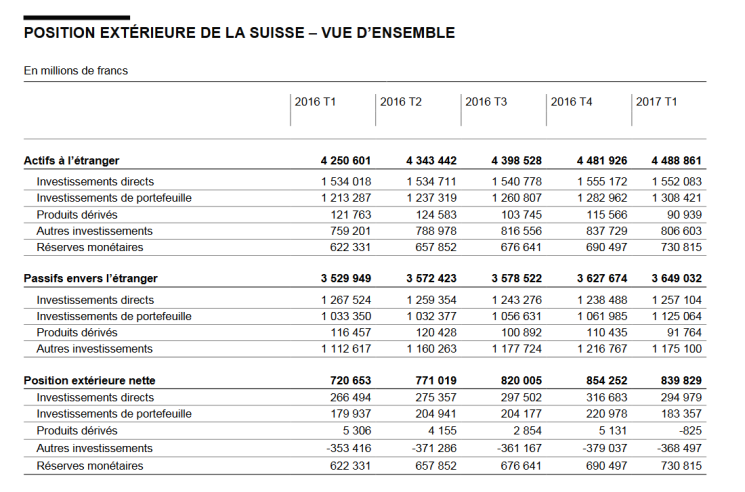

Voici quelques données sur la position extérieure de la Suisse à la fin du premier trimestre 2017. Les chiffres ci-dessous nous montrent que la position extérieure nette de la Suisse affiche 840 milliards de CHF. Produits dérivés, bourse euphorique et autres dopage artificiel des « réserves monétaires » par une BNS (appellation inadéquate contestable et contestée) que plus personne ne peut arrêter… En revanche, la balance des transactions courantes est excédentaire de 16 milliards et la balance commerciale nette des biens et service affiche un solde positif de 11 milliards de francs au premier trimestre 2017! Sur la totalité de l’année 2016 un excédent de la balance courante de 70 milliards est annoncé… La politique dite du « franc fort » de la BNS, au vu de ces données, est

Topics:

Liliane HeldKhawam considers the following as important: Autres articles

This could be interesting, too:

Liliane HeldKhawam writes 34’000 citoyens suisses demandent la sortie de la Suisse de l’OMS. Pétition.

Liliane HeldKhawam writes 2025 sera l’année de l’avènement des révolutionnaires de la BigTech au sommet de la gouvernance politique.

Liliane HeldKhawam writes Un Sauveur nous est né! Joyeux Noël.

Liliane HeldKhawam writes L’Humanité vampirisée disponible.

![]()

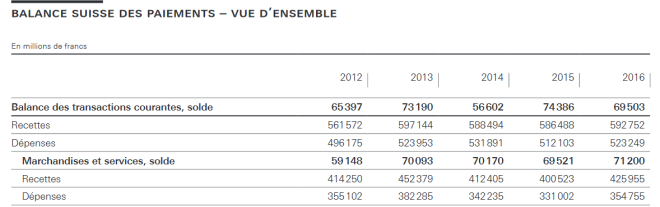

Voici quelques données sur la position extérieure de la Suisse à la fin du premier trimestre 2017. Les chiffres ci-dessous nous montrent que la position extérieure nette de la Suisse affiche 840 milliards de CHF. Produits dérivés, bourse euphorique et autres dopage artificiel des « réserves monétaires » par une BNS (appellation inadéquate contestable et contestée) que plus personne ne peut arrêter…

En revanche, la balance des transactions courantes est excédentaire de 16 milliards et la balance commerciale nette des biens et service affiche un solde positif de 11 milliards de francs au premier trimestre 2017! Sur la totalité de l’année 2016 un excédent de la balance courante de 70 milliards est annoncé…

La politique dite du « franc fort » de la BNS, au vu de ces données, est totalement injustifiable! Nous aurions financé en direct les exportateurs que cela aurait coûté moins cher à tout le monde… Mais le casino qui se fait une indigestion n’aurait pas apprécié!

Une balance courante qui n’explique pas les réserves monétaires de la BNS…

La balance des transactions courantes du premier trimestre 2017 donne une idée de l’ordre de grandeur du volume des exportations des biens et services sur l’ensemble du pays. Les données traitent aussi bien des exportations que des importations. A la fin nous avons un solde pour le commerce de biens et services (y compris de l’or physique) de 11 milliards.

L’évolution de la balance annuelle des transactions courantes ces dernières années qui explique mal des réserves monétaires de la BNS qui s’élèvent à fin juin 2017 à 764 milliards… Le tout sur fond déflationniste pour le reste du pays….

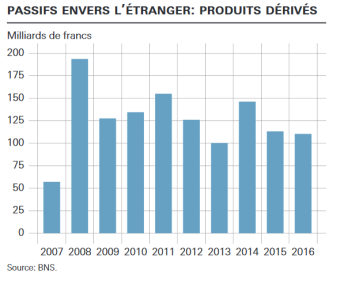

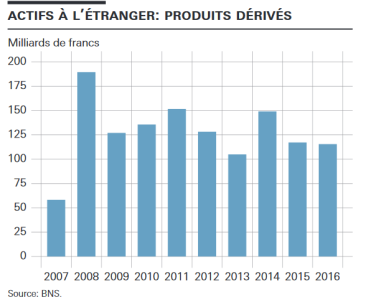

Encore et toujours des produits dérivés

« Un produit dérivé est un contrat entre deux parties qui vont s’accorder sur le prix d’un actif. C’est donc un instrument financier sous-jacent d’un actif qui permet de fixer le prix de ce dernier pour une période donnée. La valeur d’un produit dérivé dépendra donc de la valeur de son actif sous-jacent au cours du temps. Initialement ces produits avaient pour but de couvrir les entreprises contre des risque financiers tel qu’une augmentation du prix des matières premières ou un risque de change. » https://www.andlil.com/definition-de-produit-derive-125745.html

Rappelons que la crise des subprimes qui avait laissé les Etats et leurs citoyens dans une situation d’endettement désastreuse était due aux produits dérivés! Vous pensiez que la BNS et Finma avaient sévi depuis pour limiter leur emploi? Eh bien rassurez-vous, ils sont plus présents qu’en 2007…

La BNS dit dans son rapport que le saut de 2008 est dû à l’élargissement du périmètre de ses enquêtes… Peut-être… Mais peut-être qu’une partie de cette progression de 2008 est liée à la création du Stabfund – qui avait dû récupérer les actifs pourris dans une structure suisse et non dans une île paradisiaque tel que le suggérait les responsables de l’époque- par ladite BNS pour sauver UBS…?

Dans tous les cas, nous pouvons constater que la valeur des produits dérivés transfontalière affichée, dont le montant réel est sujet à interrogation puisque leur valeur comptable est compliquée à établir et qu’ils sont gérés hors-bilan, a au moins plus que doublé depuis 2007…

Position extérieure, entre gains boursiers, produits dérivés et dopage du bilan de la BNS…

Voici une reprise du communiqué de la BNS sur ces chiffres:

« Actifs à l’étranger

« Passifs envers l’étranger

Image ci-dessus: les réserves monétaires correspondent aux devises et à l’or figurant à l’actif de la BNS. Les investissements directs correspondent aux investissements réalisés dans le cadre des multinationales.

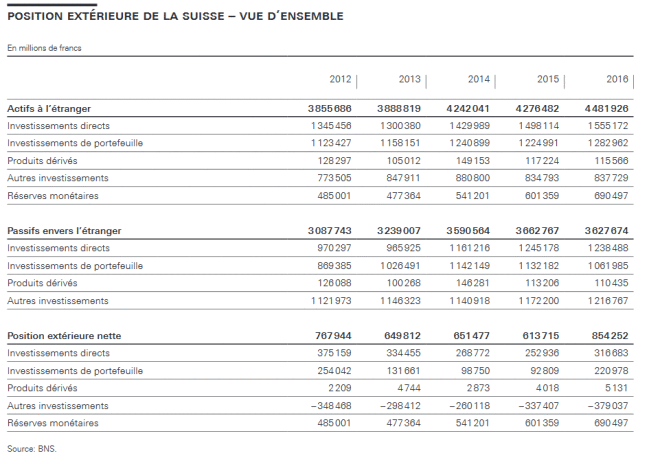

Croissance des activités financières transfrontalières

626 milliards de croissance des actifs à l’étranger entre 2012 et 2016. 540 milliards de croissance des passifs envers l’étranger pour la même période… Question: D’où vient cet argent? Qui le produit?

La Suisse avait pour l’année 2016 une position exportatrice nette de capitaux de 854 milliards, fortement soutenue par les réserves monétaires de la BNS.

Ce qui chagrine au vu de tous ces chiffres est le schisme entre une haute finance munie d’une concentration de richesses et donc de puissance financière inédites , et d’autre part, le reste du pays qui trime pour préserver un salaire digne, voire un salaire tout court!

Plus on avance, plus la divergence entre les besoins des uns et des autres en matière de politique monétaire s’accroît de manière existentielle sur fond d’euphorie spéculative pour les uns et de déflation insistante pour ne pas dire dépressive pour les autres.

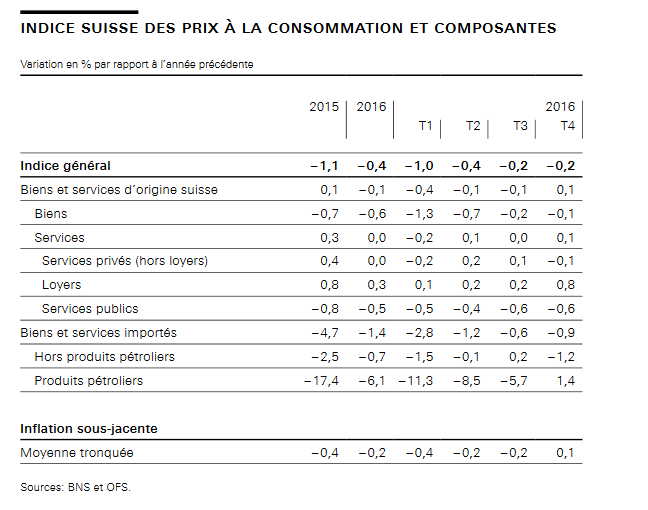

Tableau: Une déflation endémique depuis 2011 non traitée. Du coup, la déflation s’est maintenue en 2016

Nous ne nous demanderons plus qui la BNS va privilégier dans ses décisions de politique monétaire pour laquelle elle se dit à tort souveraine….

Liliane Held-Khawam

Source des données https://www.snb.ch/fr/mmr/reference/pre_20170626/source/pre_20170626.fr.pdf

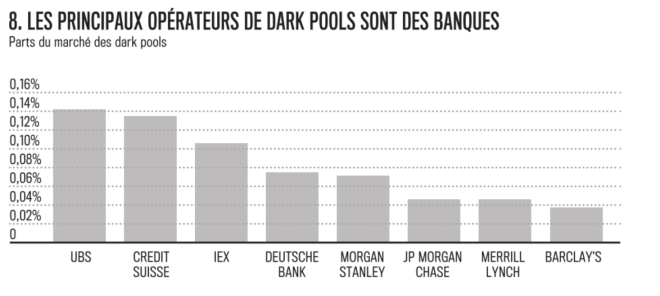

Les banques suisses dans la finance de l’ombre

En 2013, P-A Sallier écrivait dans le Temps:

« On savait BNP Paribas ou Deutsche Bank impliqués jusqu’au cou. Les champions nationaux helvétiques ont peu à leur envier. Dans une étude révélant les «Fukushima potentiels» du secteur bancaire européen dévoilée le mardi 19 décembre 2013, le bureau de recherche Alpha Value rappelle que le volume des activités de Credit Suisse lié aux produits financiers dits «dérivés» – la valeur «notionnelle» des produits traités – dépassait les 50 000 milliards de francs suisses l’an dernier. Celles d’UBS approchent les 38 000 milliards. En Europe, la palme revient à Deutsche Bank, avec l’équivalent de 68 000 milliards de francs suisses.

«Swaps de taux», CDS, contrats sur matières premières ou devises… autant de produits complexes dont moins du dixième servirait à protéger les acteurs de l’économie «réelle» contre les fluctuations de cours, selon la Banque des règlements internationaux. Le bureau paneuropéen de recherche boursière basé à Paris calcule de son côté que, pour Credit Suisse, l’activité sur dérivés représente plus de cinquante fois le bilan de la banque, contre une trentaine de fois chez UBS, Deutsche Bank ou BNP Paribas. L’activité sur les produits dérivés de la deuxième banque du pays équivaut ainsi à la valeur de 86 ans d’activité économique de la Suisse, la prise en compte d’UBS rajoutant 65 années de PIB. Autre chiffre publié par Alpha Value: sur les seuls produits appelés «CDS» – au départ, des assurances protégeant contre le non-remboursement d’un Etat ou d’une entreprise, largement utilisées à de fins spéculatives –, des pertes équivalant à entre 2 et 4% de leur volume notionnel balaieraient les fonds propres aussi bien chez UBS que chez Credit Suisse, Deutsche Bank ou BNP Paribas. »

Les dérivés d’UBS, Credit Suisse et d’autres prépareraient un «Fukushima bancaire»