Summary:

Aller guten Dinge sind drei.Weil es mit den ersten beiden TLTROs nicht geklappt hat, versucht Mario Draghi nun mit TLTRO Number III, die Wogen der europäischen Konjunktur zu glätten.Bei den neuen Geldspritzen (kurz: TLTRO * genannt) für Banken handelt es sich um Kredite mit einer Laufzeit von 2 Jahren, die vierteljährlich ab September 2019 bis ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Aller guten Dinge sind drei.Weil es mit den ersten beiden TLTROs nicht geklappt hat, versucht Mario Draghi nun mit TLTRO Number III, die Wogen der europäischen Konjunktur zu glätten.Bei den neuen Geldspritzen (kurz: TLTRO * genannt) für Banken handelt es sich um Kredite mit einer Laufzeit von 2 Jahren, die vierteljährlich ab September 2019 bis ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes BNP Paribas Schweiz hat den Kompass neu ausgerichtet

finews.ch writes Lombard Odier holt erfahrene Client-Manager in Asien an Bord

finews.ch writes Primärmarkt im März: Krisen bremsen Emissionsgeschäft nicht

finews.ch writes Amina Bank: Risikochef Markus Blattmann tritt ab

Aller guten Dinge sind drei.

Weil es mit den ersten beiden TLTROs nicht geklappt hat, versucht Mario Draghi nun mit TLTRO Number III, die Wogen der europäischen Konjunktur zu glätten.

Bei den neuen Geldspritzen (kurz: TLTRO * genannt) für Banken handelt es sich um Kredite mit einer Laufzeit von 2 Jahren, die vierteljährlich ab September 2019 bis März 2021 ausgegeben werden. Der Zinssatz ist an den EZB-Leitzins, der derzeit 0% (Hauptrefinanzierungssatz) beträgt, gekoppelt.

Apropos Leitzins: EZB-Präsident Draghi hat zugleich angekündigt, dass die EZB-Leitzinsen mindestens über das Ende 2019 auf ihrem aktuellen Niveau bleiben werden. Das heisst m.a.W., dass die EZB die Zinsen bis mindestens zum Jahresende nicht erhöhen will.

Im Übrigen wird Draghi allem Anschein nach der bislang erste EZB-Präsident werden, der in seiner 8-jährigen Amtszeit kein einziges Mal die Zinsen erhöht hat.

Zuletzt hatte Jean-Claude Trichet im Jahre 2011 voreilig die EZB-Zinsen erhöht und damit in der Eurozone eine selbst verschuldete Rezession ausgelöst.

Mittlerweile werden anhaltend niedrige Zinsen und ausgeweitete Bilanzsummen der Zentralbanken in den Mainstream-Median als „new normal“ genannt.

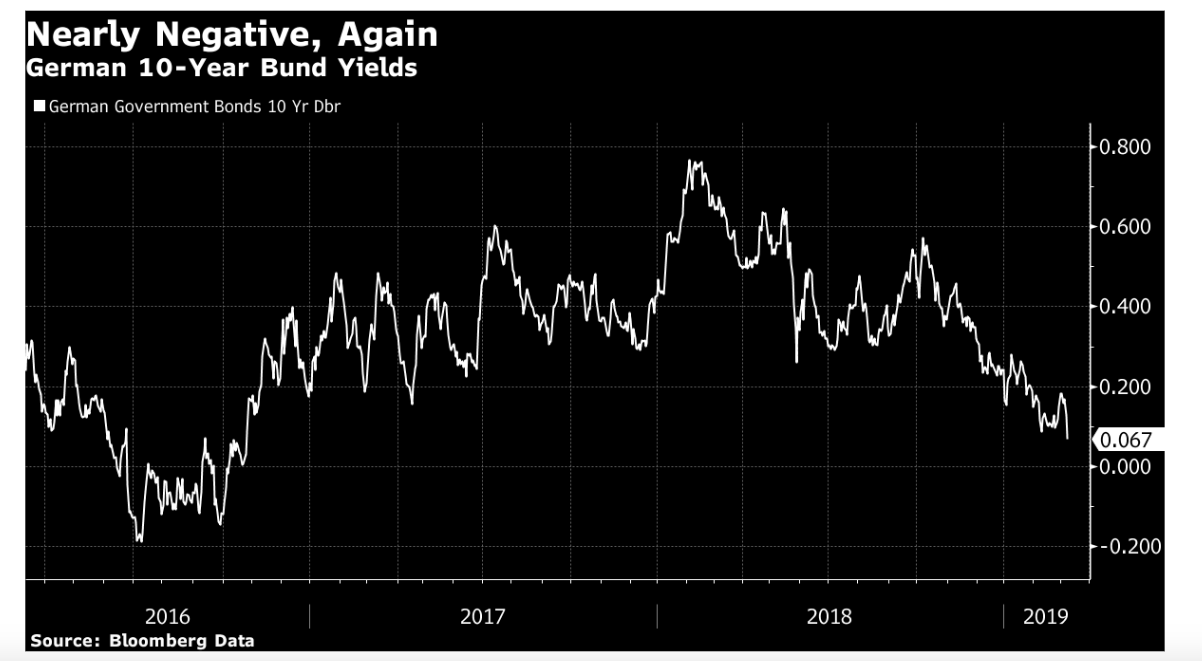

Die Rendite der deutschen Staatsanleihen mit 10 Jahren Laufzeit: 0,05%, Graph: John Authers, Bloomberg Opinion, March 8, 2019

Die Fed hat Ende Januar mitgeteilt, den im Herbst 2017 gestarteten Abbau der Bilanz noch in diesem Jahr zu stoppen und eine „geduldige“ Haltung in Sachen Geldpolitik einzunehmen. Jerome Powell hat damit signalisiert, vom Zinserhöhungszyklus vorerst Abstand abzurücken, weil es konjunkturelle Risiken gebe.

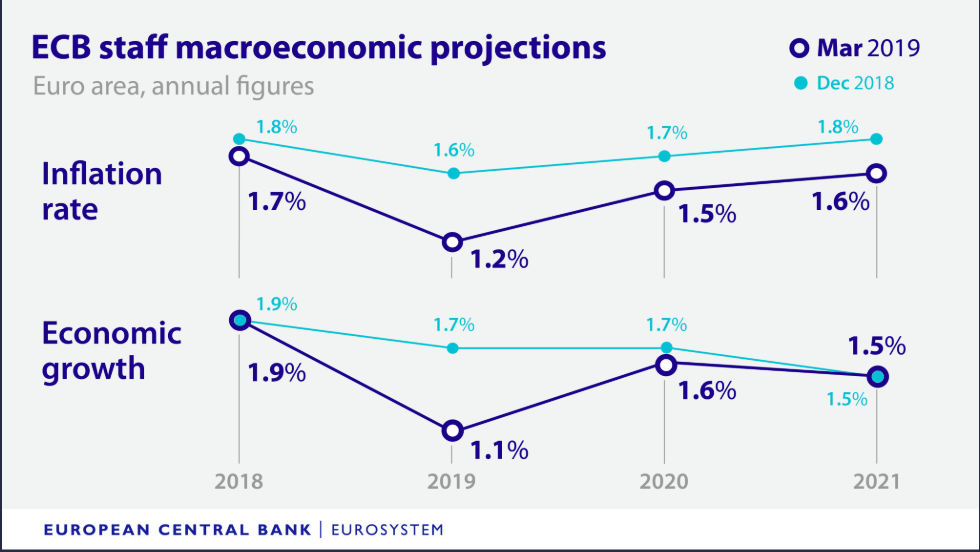

Der schwächste Ausblick für die Eurozone seit 2013. Die Staff-Economic Prognosen der EZB. Bemerkenswert ist, dass die EZB die Inflation-Prognose für 2021 von 1,8% auf 1,6% zurück revidiert hat, Graph: ECB, March 7, 2019

Einige Mitglieder des geldpolitischen Ausschusses (FOMC) können sich weitere Zinsanhebungen nach Angaben im Protokoll der jüngsten Zinssitzung nur dann vorstellen, wenn die Inflation wieder anzieht.

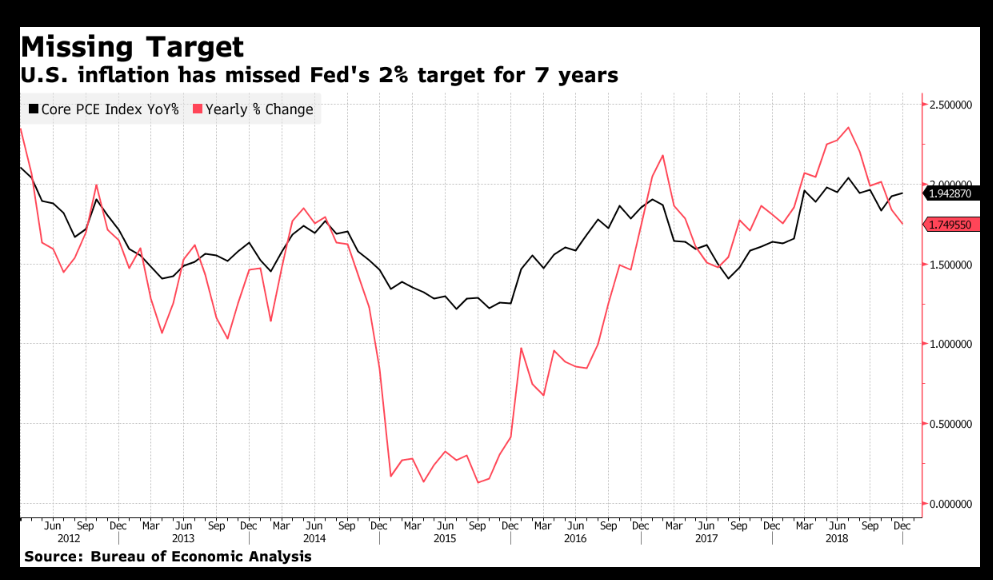

Bemerkenswert ist, dass die Fed das eigene Inflationsziel seit sieben Jahren verpasst (bzw. unterbietet).

Die Lage bleibt also auch auf der anderen Seite des Atlantiks unsicher.

Die US-Notenbank verfehlt unterdessen das eigene Inflationsziel seit sieben Jahren, Graph: Bloomberg, March 8, 2019

Die amerikanische und die europäische Wirtschaft scheint in Gefahr zu sein, die Erfahrungen Japans (**) in den 1990er Jahren zu bespiegeln.

Am Freitag ist die Rendite der deutschen Staatsanleihen mit 10 Jahren Laufzeit auf 0,05% gesunken.

Wird die EZB jemals auf geldpolitische Stimulierung der Wirtschaft verzichten können, fragt Martin Sandbu in seiner Kolumne bei FT am Freitag.

Die Antwort liegt auf der Hand: Es geht der europäischen Wirtschaft schlechter als die Zentralbank erwartet hat.

Die EU-Behörden haben in den vergangenen Jahren eine Reihe von Strukturreformen durchgeführt, von der Deregulierung über den Arbeitsmarkt bis hin zu Corporate Governance. Trotzdem bleibt die Wirtschaft im Euroraum schwach; die Löhne stagnieren und die Produktivität kommt kaum vom Fleck.

Warum?

Es ist die verfehlte Wirtschaftspolitik der europäischen Staats- und Regierungschefs, die den Markt und den Staat als Alternativen und nicht als Ergänzungen zueinander betrachten. „Strukturreformen“ werden als eine Übung zur Beseitigung von Hindernissen für den freien Markt interpretiert, nach dem Motto: „Der Markt ist Lösung, der Staat ist das Problem“.

Die „Strukturreformen“ der EU-Behörden zielen in erster Linie darauf ab, die Performance von Unternehmen auf Kosten der Arbeitnehmer zu steigern. Im Ergebnis wird aber die Beschäftigungssicherheit unterminiert, die ökonomische Ungleichheit erhöht und das Lohnwachstum gedrückt, was den privaten Verbrauch schwächt und auf der Wirtschaft insgesamt lastet.

Dazu kommt die Schuldenbremse in Deutschland, der grössten Volkswirtschaft der Eurozone. Ein wesentliches Problem der Schuldenbremse besteht darin, dass sie das gesamte Defizit anpeilt, womit auch öffentliche Investitionen eingeschlossen werden, bemerkt Simon Wren-Lewis in seinem Blog am Freitag.

Öffentliche Investitionen sollten nicht mit eingezogen werden. Denn das Ziel führt häufig zu Unterinvestitionen, wie sie in Deutschland sehen.

Der grundlegende Fehler der Regel „Schuldenbremse“ besteht darin, die Kontrolle der Schulden zum zentralen Ziel zu erklären. Und dies macht nur Sinn, wenn Sie den makroökonomischen gesunden Menschenverstand ignorieren, schreibt Wren-Lewis weiter (***).

Kurzum: Es ist die deflationäre Wirtschaftskonzeption der europäischen Entscheidungsträger, die für die Niedrigzinsen und das träge Wirtschaftswachstum in Europa verantwortlich ist.

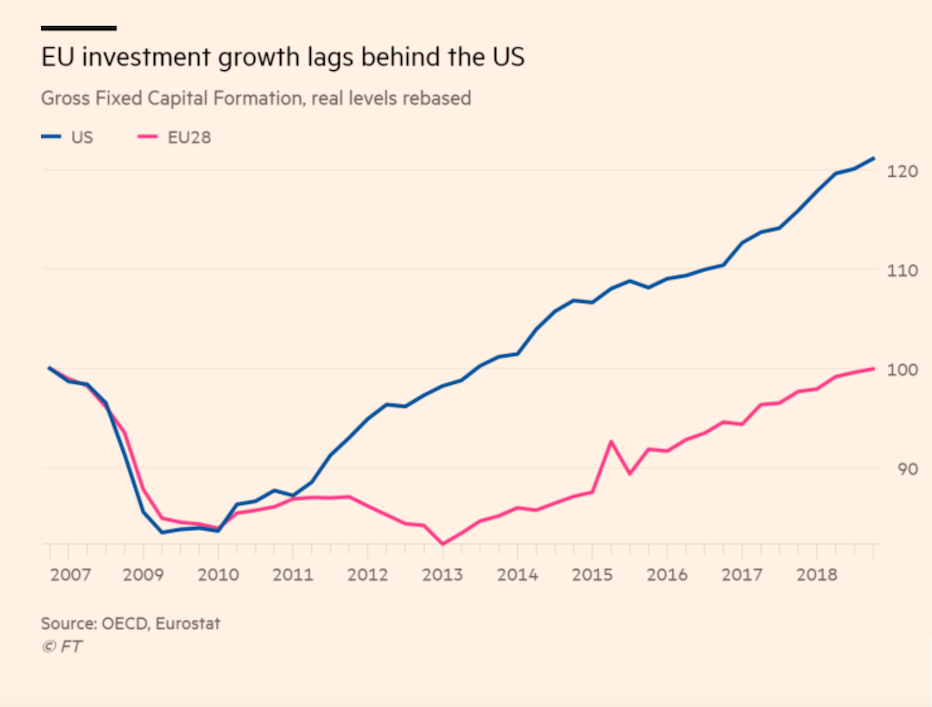

Die Investitionen in der EU sind endlich wieder auf Vorkrisenniveau zurückgekehrt (nach mehr als 11 Jahren). Der Anstieg der Investitionen in der EU blieb jedoch hinter dem Anstieg der Konsumausgaben zurück, Graph: FT, March 9, 2019

(*) TLTRO: Targeted longer-term Refinancing Operations, auf Deutsch: gezielte längerfristige Refinanzierungsgeschäfte

(**) Prof. Steven K. Vogel, der an der University of California, Berkeley unterrichtet, hat dazu neulich einen unbedingt lesenswerten Aufsatz veröffentlicht. Wir hatten sein neues Buch („Marketcraft“) hier besprochen.

(***) Es ist sinnvoll, Steuern und Staatsausgaben zu glätten. Aber es ist überhaupt nicht sinnvoll, das Defizit und die Schulden zu glätten, bekräftigt Prof. Wren-Lewis.