Summary:

Nachdem die Rendite der japanischen Staatsanleihen mit 10 Jahren Laufzeit am Montag zum ersten Mal ins Negative gerutscht ist, wird auf den Anleihemärkten viel Staub aufgewirbelt. Immerhin handelt es sich dabei um das erste G-7 Land mit Negative-Rendite mit der entsprechend langen Laufzeit.Was ist davon zu halten? Es ist ohne Zweifel ein Signal, dass die Finanzpolitiker der Welt gescheitert sind, wie Heiner Flassbeck in seinem Blogtreffend beschreibt. Wer jetzt noch über Sparen redet und Haushaltskonsolidierung an den Tag legt, ist ein Narr.Narayana Kocherlakota bringt es in seinem Blog ähnlich zum Ausdruck: Negativ-Zinsen bedeuten ein gigantisches Versagen der Fiskalpolitik.Die Zinsen unter null zu senken, ist zwar eine gewagte, aber angemessene Geldpolitik, bemerkt der ehemalige Fed Präsident von Minneapolis. Aber es ist zugleich ein Zeichen dafür, dass die Entscheidungsträger mit der bisher verfolgten Sparpolitik („Gürtel-enger-schnallen“) gescheitert sind.Der reale Gleichgewichtszins (natural real interest rate) ist so niedrig, weil private Haushalte und Unternehmen rund um die Welt verzweifelt sichere Staatspapiere (US-Treasury Bonds) kaufen und halten wollen.Das bedeutet, dass der Staat mehr Anleihen ausgeben könnte.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Nachdem die Rendite der japanischen Staatsanleihen mit 10 Jahren Laufzeit am Montag zum ersten Mal ins Negative gerutscht ist, wird auf den Anleihemärkten viel Staub aufgewirbelt. Immerhin handelt es sich dabei um das erste G-7 Land mit Negative-Rendite mit der entsprechend langen Laufzeit.Was ist davon zu halten? Es ist ohne Zweifel ein Signal, dass die Finanzpolitiker der Welt gescheitert sind, wie Heiner Flassbeck in seinem Blogtreffend beschreibt. Wer jetzt noch über Sparen redet und Haushaltskonsolidierung an den Tag legt, ist ein Narr.Narayana Kocherlakota bringt es in seinem Blog ähnlich zum Ausdruck: Negativ-Zinsen bedeuten ein gigantisches Versagen der Fiskalpolitik.Die Zinsen unter null zu senken, ist zwar eine gewagte, aber angemessene Geldpolitik, bemerkt der ehemalige Fed Präsident von Minneapolis. Aber es ist zugleich ein Zeichen dafür, dass die Entscheidungsträger mit der bisher verfolgten Sparpolitik („Gürtel-enger-schnallen“) gescheitert sind.Der reale Gleichgewichtszins (natural real interest rate) ist so niedrig, weil private Haushalte und Unternehmen rund um die Welt verzweifelt sichere Staatspapiere (US-Treasury Bonds) kaufen und halten wollen.Das bedeutet, dass der Staat mehr Anleihen ausgeben könnte.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Der Eigentümer von Vega Sicilia im Casa Aurelio

finews.ch writes «Iran-Krieg gibt der Schweiz Auftrieb, das sieht man jetzt schon»

finews.ch writes Iran-Krieg: Mit was der UBS-CEO jetzt rechnet

finews.ch writes Suva regelt Führungswechsel intern

Nachdem die Rendite der japanischen Staatsanleihen mit 10 Jahren Laufzeit am Montag zum ersten Mal ins Negative gerutscht ist, wird auf den Anleihemärkten viel Staub aufgewirbelt. Immerhin handelt es sich dabei um das erste G-7 Land mit Negative-Rendite mit der entsprechend langen Laufzeit.

Was ist davon zu halten? Es ist ohne Zweifel ein Signal, dass die Finanzpolitiker der Welt gescheitert sind, wie Heiner Flassbeck in seinem Blogtreffend beschreibt. Wer jetzt noch über Sparen redet und Haushaltskonsolidierung an den Tag legt, ist ein Narr.

Narayana Kocherlakota bringt es in seinem Blog ähnlich zum Ausdruck: Negativ-Zinsen bedeuten ein gigantisches Versagen der Fiskalpolitik.

Die Zinsen unter null zu senken, ist zwar eine gewagte, aber angemessene Geldpolitik, bemerkt der ehemalige Fed Präsident von Minneapolis. Aber es ist zugleich ein Zeichen dafür, dass die Entscheidungsträger mit der bisher verfolgten Sparpolitik („Gürtel-enger-schnallen“) gescheitert sind.

Der reale Gleichgewichtszins (natural real interest rate) ist so niedrig, weil private Haushalte und Unternehmen rund um die Welt verzweifelt sichere Staatspapiere (US-Treasury Bonds) kaufen und halten wollen.

Das bedeutet, dass der Staat mehr Anleihen ausgeben könnte. Genau das legt Kocherlakota nahe: Die US-Regierung soll Staatspapiere emittieren und das Geld in Investitionen mit sozialem Wert stecken, um die gesamtwirtschaftliche Nachfrage zu animieren.

Anleihemärkte fast in Panik, Graph: Bloomberg

Der Absturz der Renditen sendet eine eindeutige Botschaft: Die Märkte erwarten eine schwache Entwicklung der Wirtschaft, ja sogar möglicherweise Deflation für die kommenden Jahre, wenn nicht eine ausgewachsene Krise.

Die Rentenmärkte sind etwas weniger flüchtig als die Aktienmärkte, aber sie reflektieren Wirtschaftsaussichten enger, wie Paul Krugman es in seinem Blog darlegt.

Das, was sich heute auf den Anleihemärkten abspielt, kann Entscheidungsträger nicht kaltlassen.

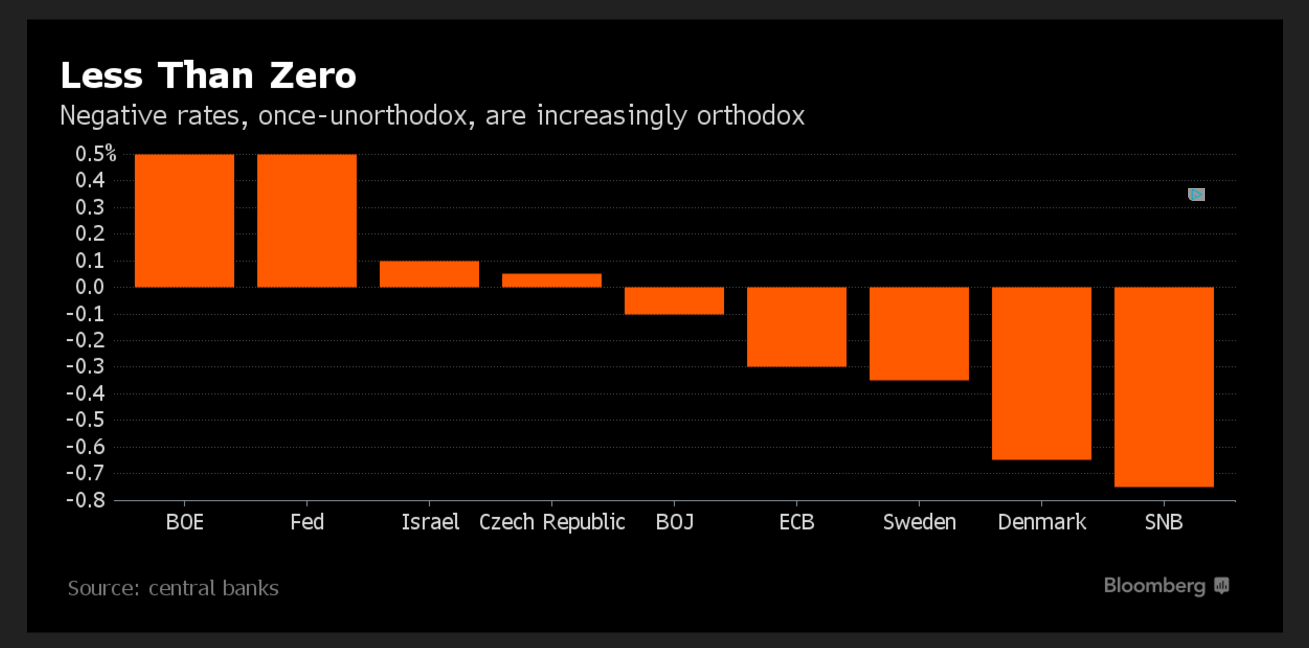

Leitzinsen im Vergleich, Graph: Bloomberg

Die Deutsche Bank will laut FT aus London eigene Anleihen im Wert mehrerer Milliarden EUR am Markt zurückkaufen. Zuvor machten Gerüchte die Runde, dass die Bank nach der Vorlage der schlechten Quartalszahlen die Zinsen der sog. CoCo-Bonds nicht bedienen könne.

Bei den CoCo-Bonds (**) handelt es sich um die unsicherste Form von Anleihen, die die Banken bisher je ausgegeben haben.

Kursabsturz bei CoCo-Bonds, Graph: FT

(*) Kocherlakota befürwortet Negativ-Zinsen auch durch die Fed.

(**) Auf die Fehlkonstruktion der CoCo-Bonds wurde in diesem Blog öfters hingewiesen: zum Beispiel hier, hier und hier.