Bundesbankpräsident Jens Weidmann hat davor gewarnt, dass höhere Inflationserwartungen und ein höheres Lohnwachstum den Preisdruck mittelfristig verstärken.Es sei von entscheidender Bedeutung, dass alle Mitgliedstaaten nach der Krise einen Weg zu soliden öffentlichen Finanzen einschlagen. Das heisst im Grunde genommen zurück zum rigorosen Sparkurs: fiscal austerity.Hans Werner Sinn sagt in einem aktuellen Gespräch mit dem Handelsblatt, ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes Deutschland: Möglicherweise bald 50-jährige Staatsanleihen

investrends.ch writes Swiss Re: Naturkatastrophen könnten Versicherer mehr als hundert Milliarden Dollar kosten

investrends.ch writes Lufthansa stoppt Duty-Free-Verkauf – Swiss hält daran fest

investrends.ch writes Deutsche Bank mit Gewinnsprung – Aktie steigt

Bundesbankpräsident Jens Weidmann hat davor gewarnt, dass höhere Inflationserwartungen und ein höheres Lohnwachstum den Preisdruck mittelfristig verstärken.

Es sei von entscheidender Bedeutung, dass alle Mitgliedstaaten nach der Krise einen Weg zu soliden öffentlichen Finanzen einschlagen. Das heisst im Grunde genommen zurück zum rigorosen Sparkurs: fiscal austerity.

Hans Werner Sinn sagt in einem aktuellen Gespräch mit dem Handelsblatt, dass er eine Hyperinflation, wie Deutschland sie vor hundert Jahren erlebte, heute für nur bedingt wahrscheinlich halte.

Die Real-Rendite der deutschen Bundesanleihen mit 10 Jahren Laufzeit, Graph: Yardeni Research, Nov 2021

Aber der ehemalige Präsident von Ifo-Institute warnt im gleichen Atemzug ausdrücklich vor einer Stagflation wie in den 1970er Jahren. Was auffallend ist, dass Sinn zugleich die Ansicht vertritt, dass die europäische Volkswirtschaft bereits inflationär überhitzt sei.

Das ist starker Tobak.

Auch in den USA warnen manche Ökonomen wie z.B. Larry Summers und Olivier Blanchard seit fast zwei Jahren vor einer Überhitzungsgefahr, weil der Rettungsplan von US-Präsident Joe Biden angeblich «zu gross» sei.

Nach dem jüngsten Anstieg der Inflation ist es verständlich, dass das «Team Inflation» eine Siegesrunde drehen will.

Doch sind Forderungen nach einer Zinserhöhung durch die Fed und/oder die EZB sind bestenfalls verfrüht.

US-Staatsausgaben verlaufen unter dem Trend, Graph: Ellen Zentner, Morgan Stanley, Nov 19, 2021

Wie Isabel Schnabel von der EZB vergangene Woche hervorgehoben hat, wurden die Produktivitätszuwächse in der Eurozone nicht durch Reallohnzuwächse ausgeglichen, wodurch sich die Kluft zwischen Arbeitnehmern und Kapitaleignern vergrößert hat.

Der Abstand zwischen der durchschnittlichen Inflationsrate in den zehn Jahren bis Ende 2019 und dem Zielsatz - Das Unterschreiten der Inflationsziele ist eine häufige, wenn auch nicht universelle Erfahrung, Graph: BIS, Nov 16, 2021

Auch Philip Lane hat kürzlich bekräftigt, dass eine einmalige Verschiebung des Lohnniveaus als Teil der Anpassung an einen vorübergehenden unerwarteten Anstieg des Preisniveaus keine Trendverschiebung des Pfads der zugrunde liegenden Inflation bedeute.

In der Tat widerspiegelt die Inflation derzeit den enormen Anstieg der Nachfrage nach langlebigen Gütern, und nicht das (viel langsamere) Wachstum der Gesamtnachfrage.

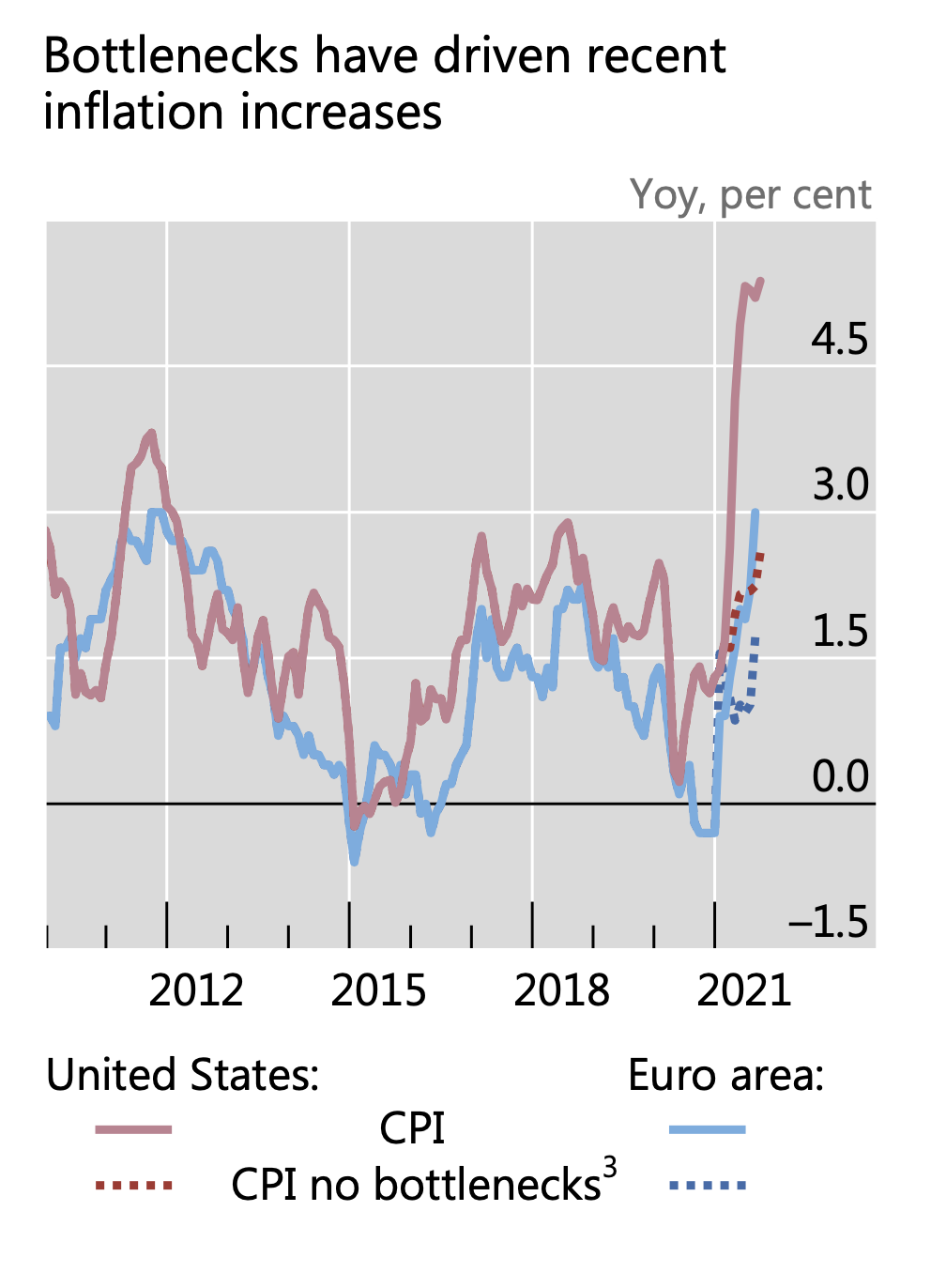

Mehrere Faktoren haben das wirtschaftliche Ausmaß von Engpässen («bottlenecks») verstärkt. Einer davon ist die Verlagerung der Nachfrage auf Industriegüter während der Covid-Rezession und des Aufschwungs (*), Graph: BIS, Nov 11, 2021

Fest steht, wie die BIS aus Basel akzentuiert, dass sich die Nachfrage verschoben hat: Während der Pandemie haben die Menschen weniger Dienstleistungen in Anspruch genommen, dafür aber eine Menge langlebiger Güter gekauft, wie z.B. Haushaltsgeräte, Fitnessgeräte usw.

Der Anstieg der Nachfrage nach langlebigen Gütern hat zu Engpässen in der Versorgungskette («supply chain») geführt. Die Häfen, LKW-Transporte und Lagerhäuser, die Gebrauchsgüter an die Verbraucher liefern, wurden überlastet, was schnell steigende Preisen für Produkte zur Folge hatte.

Die Inflation reflektiert m.a.W. eher Engpässe («bottlenecks») als ein allgemeines Problem, bei dem zu viel Geld für zu wenig Waren ausgegeben wird («too much money chasing too few goods»). Und sie sollte daher mit der Anpassung der Wirtschaft allmählich zurückgehen.

Ja, die Inflation war nicht so vorübergehend, wie wir gehofft hatten, aber es gibt immer mehr Anzeichen dafür, dass sich die Lieferketten entkrampfen, was schließlich zu einer gewissen Entlastung der Verbraucher führen dürfte, wie Paul Krugman in seiner Kolumne bei NYTimes als Fazit festhält.

Die sehr starke Verschiebung im Ausgabeverhalten der Haushalte in den letzten anderthalb Jahren. Als die Haushalte eingeschlossen («lockdown» waren, hatten sie Schwierigkeiten, für viele Haushaltsdienstleistungen auszugeben und verlagerten ihre Ausgaben auf Waren, Graph: BIS, Nov 16, 2021

Bemerkenswert ist, dass sich niemand im Allgemeinen über die Entkopplung der Löhne von der Produktivität beklagt. Aber wenn die Löhne etwas steigen, obwohl sie real negativ sind, wird sofort vor einer Lohn-Preis-Spirale gewarnt.

Die steigenden Löhne sind nicht die Haupttriebfeder der Inflation; sonst würden die Durchschnittslöhne nicht hinter den Verbraucherpreisen zurückbleiben, wie Krugman weiter betont.

Lohnentwicklung in Deutschland; die rote Kurve, Graph: FuW, Nov 15, 2021

Ferner gilt, wie Fed Chef Jerome Powell darauf Wert legt, zu mit Nachdruck zu unterstreichen, dass die realen Lohnstückkosten (unit labor costs) für die Unternehmen konstant sind, wenn die Löhne im Einklang mit der Inflation und dem Wachstum der Arbeitsproduktivität steigen.

Von einer inflationär überhitzten Wirtschaft kann daher auf beiden Seiten des Atlantiks gar keine Rede sein.

(*) Diese Güter sind in hohem Maße von Vorleistungen aus anderen Branchen abhängig, was zu größeren Nachfrageauswirkungen führt als bei einem von Dienstleistungen getragenen Aufschwung.