Eine hohe Schwankungsanfälligkeit der Rohstoffpreise bedeutet nicht unbedingt, dass daraus ein inflationärer Trend entsteht.Und wenn die Löhne sich nicht «schrauben», d.h. sich in einer Spirale höher bewegen, gibt es keine Lohn-Preis-Spirale.Der reale durchschnittliche Stundenverdienst in den USA ging von Oktober 2020 bis Oktober 2021 saisonbereinigt um 1,2% zurück. Die Veränderung des realen durchschnittlichen Stundenverdienstes in Verbindung ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Der Schock, den die Märkte achselzuckend hinnahmen

finews.ch writes iCapital holt früheren Goldman-Sachs-Spitzenmanager nach Zürich

finews.ch writes Privatbankier Christof Reichmuth: «Unabhängigkeit lässt sich nicht kopieren»

finews.ch writes Tanja Grandits – der jüngste Streich der Sterneköchin

Eine hohe Schwankungsanfälligkeit der Rohstoffpreise bedeutet nicht unbedingt, dass daraus ein inflationärer Trend entsteht.

Und wenn die Löhne sich nicht «schrauben», d.h. sich in einer Spirale höher bewegen, gibt es keine Lohn-Preis-Spirale.

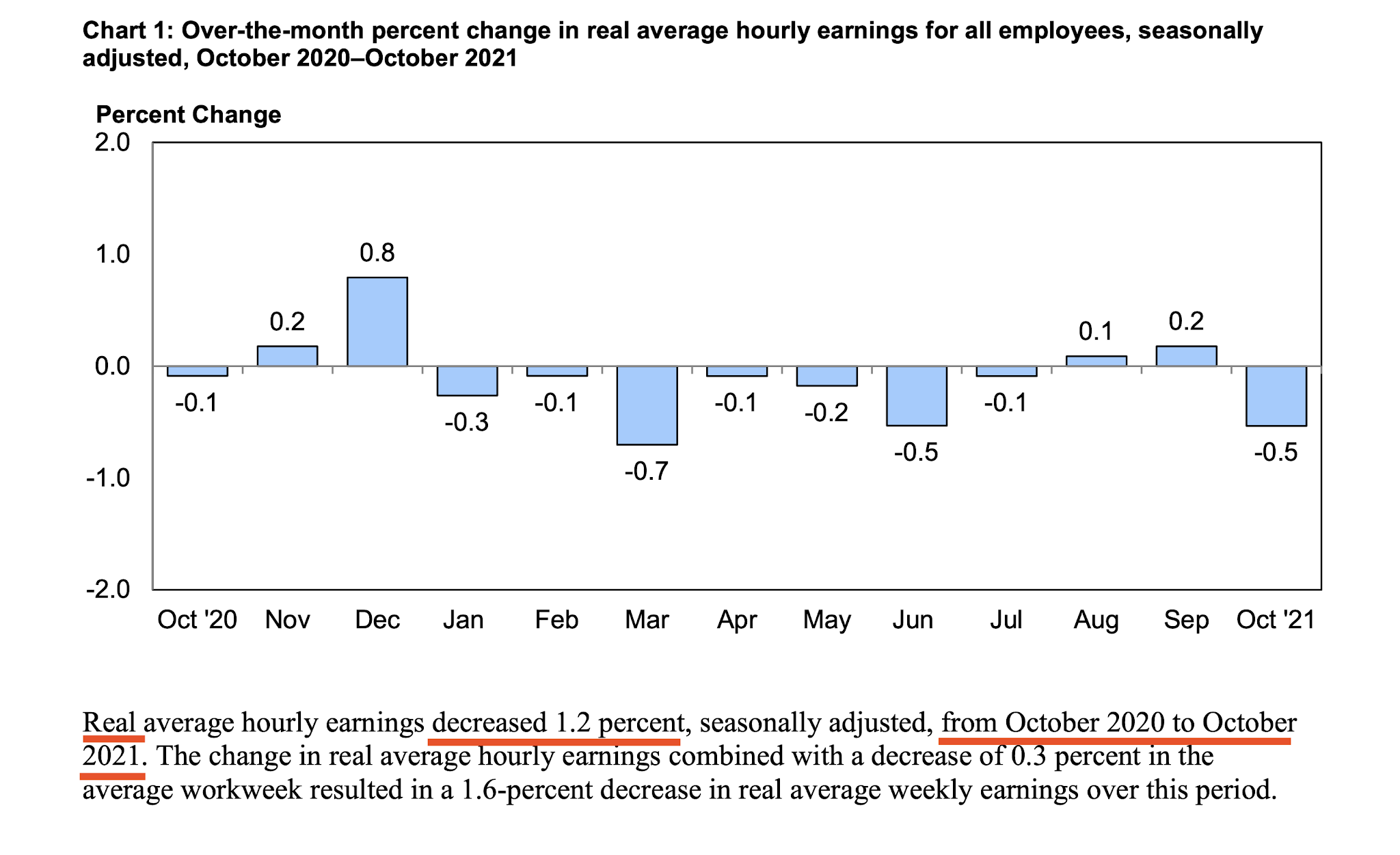

Der reale durchschnittliche Stundenverdienst in den USA ging von Oktober 2020 bis Oktober 2021 saisonbereinigt um 1,2% zurück.

Die Veränderung des realen durchschnittlichen Stundenverdienstes in Verbindung mit einem Rückgang der durchschnittlichen Arbeitswoche um 0,3% führte zu einem Rückgang des realen durchschnittlichen Wochenverdienstes um 1,6% in diesem Zeitraum.

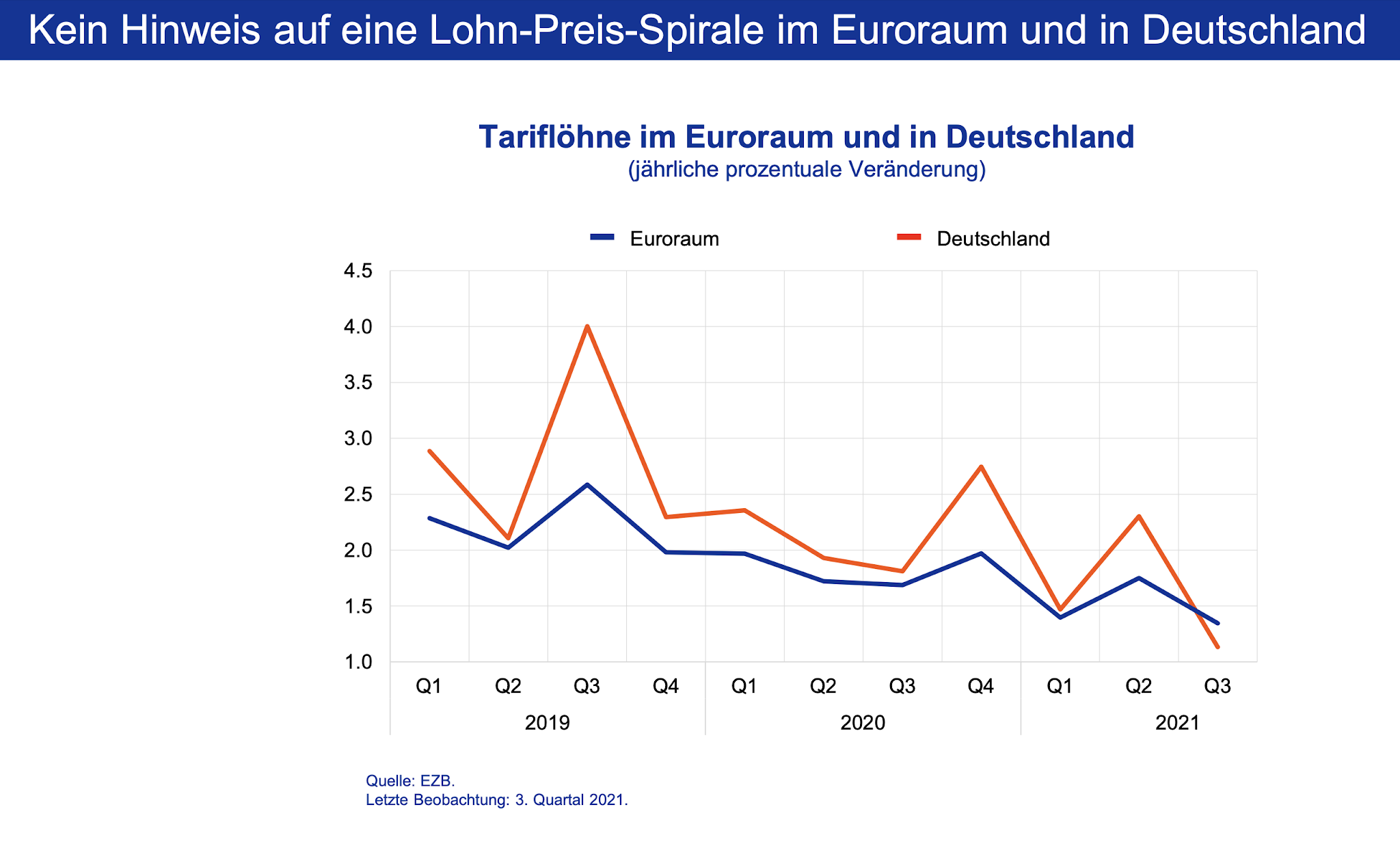

Es gibt keinen Hinweis auf eine Lohn-Preis-Spirale im Euroraum und in Deutschland, Graph: Isabel Schnabel, ECB, Nov 25, 2021

Ferner haben auf dem US-Arbeitsmarkt seit Beginn der Pandemie mehr als 4 Mio. Arbeitnehmer die Erwerbsbevölkerung verlassen, und die Erwerbsquote («participation rate») liegt immer noch hartnäckig 1,7% unter ihrem Niveau von Anfang 2020.

Auch im Euroraum und in Deutschland gibt es keinen Hinweis auf eine Lohn-Preis-Spirale, wie Isabel Schnabel von der EZB am Donnerstag im Rahmen eines Vortrags hervorgehoben hat.

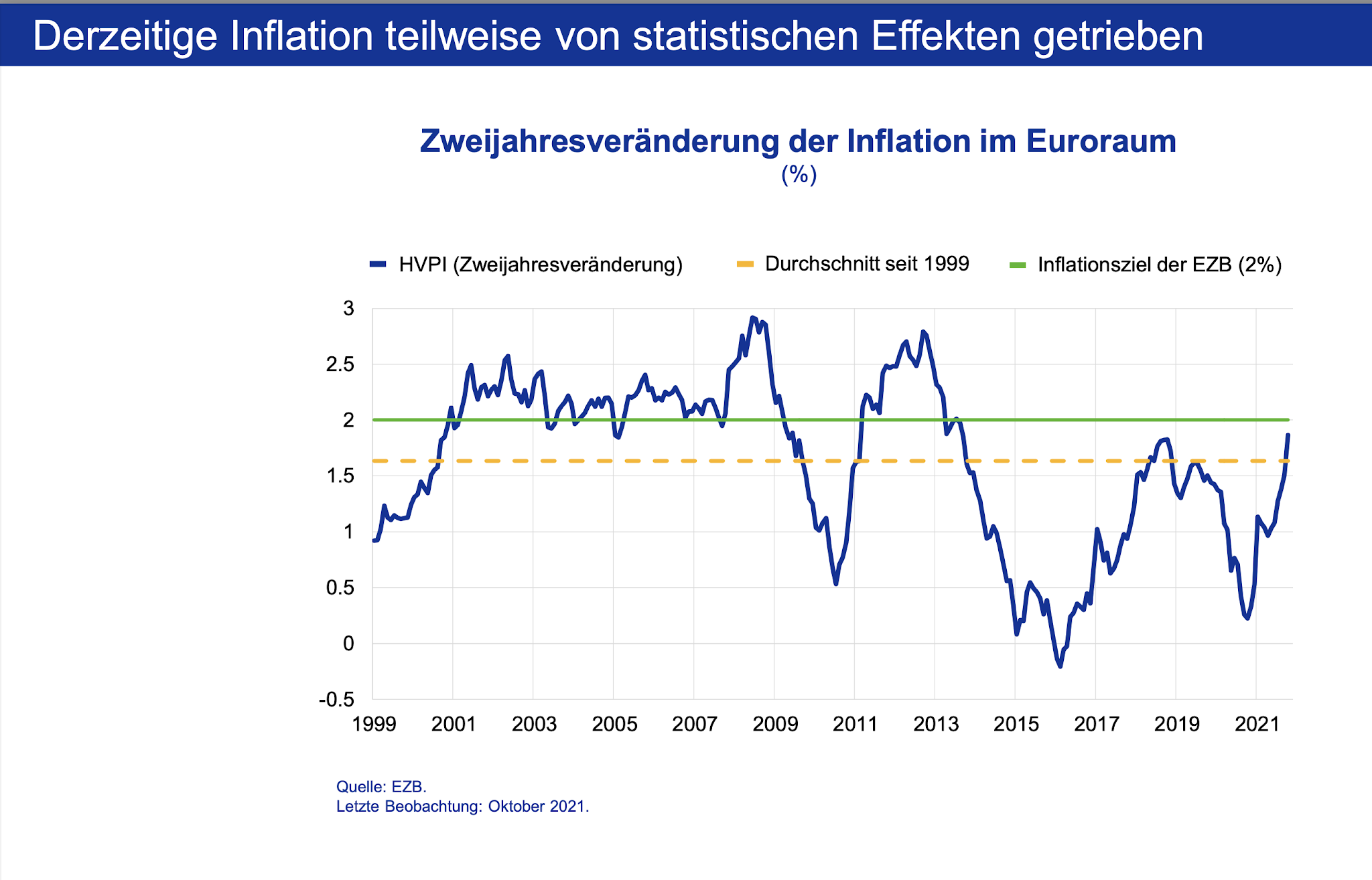

Da die derzeitige Inflation teilweise von statistischen Sondereffekten (genannt «base-effect») getrieben ist, ist es ratsam aufgrund der besseren Aussagekraft, sich den Verlauf der Zweijahresveränderung der Inflation anzusehen.

Die 2-Jahresveränderung der Inflation im Euroraum, Graph: Isabel Schnabel, ECB, Nov 25, 2021

Zur Erinnerung: Zum Basiseffekt zählt in Deutschland die corona-bedingte Senkung der Mehrwertsteuersätze im Juli 2020.

Seit Januar 2021 befinden sich die Mehrwertsteuersätze für fast alle Waren und Dienstleistungen wieder auf dem vorherigen Niveau.

Der reale durchschnittliche Stundenverdienst ging von Oktober 2020 bis Oktober 2021 saisonbereinigt um 1,2% zurück, Graph: Bureau of Labor Statistics @BLS_gov, Nov 22, 2021

Die genaue Höhe des Basiseffekts ist aber nur schwer zu benennen, da gleichzeitig auch andere Preiseffekte wirken.

In den USA belaufen sich die überschüssigen Pensionierungen (Schätzung von StLouis Fed) - diejenigen, die durch die natürliche Bevölkerungsalterung nicht eingetreten wären - auf insgesamt etwa 2,4 Mio. seit Beginn der Pandemie bis zum August, Graph: FT, Nov 22, 2021

Der preiserhöhende Effekt wird durch Sonderentwicklungen für einzelne Güter verstärkt, insbesondere für die Energieprodukte, wie das Destatis unterstreicht.

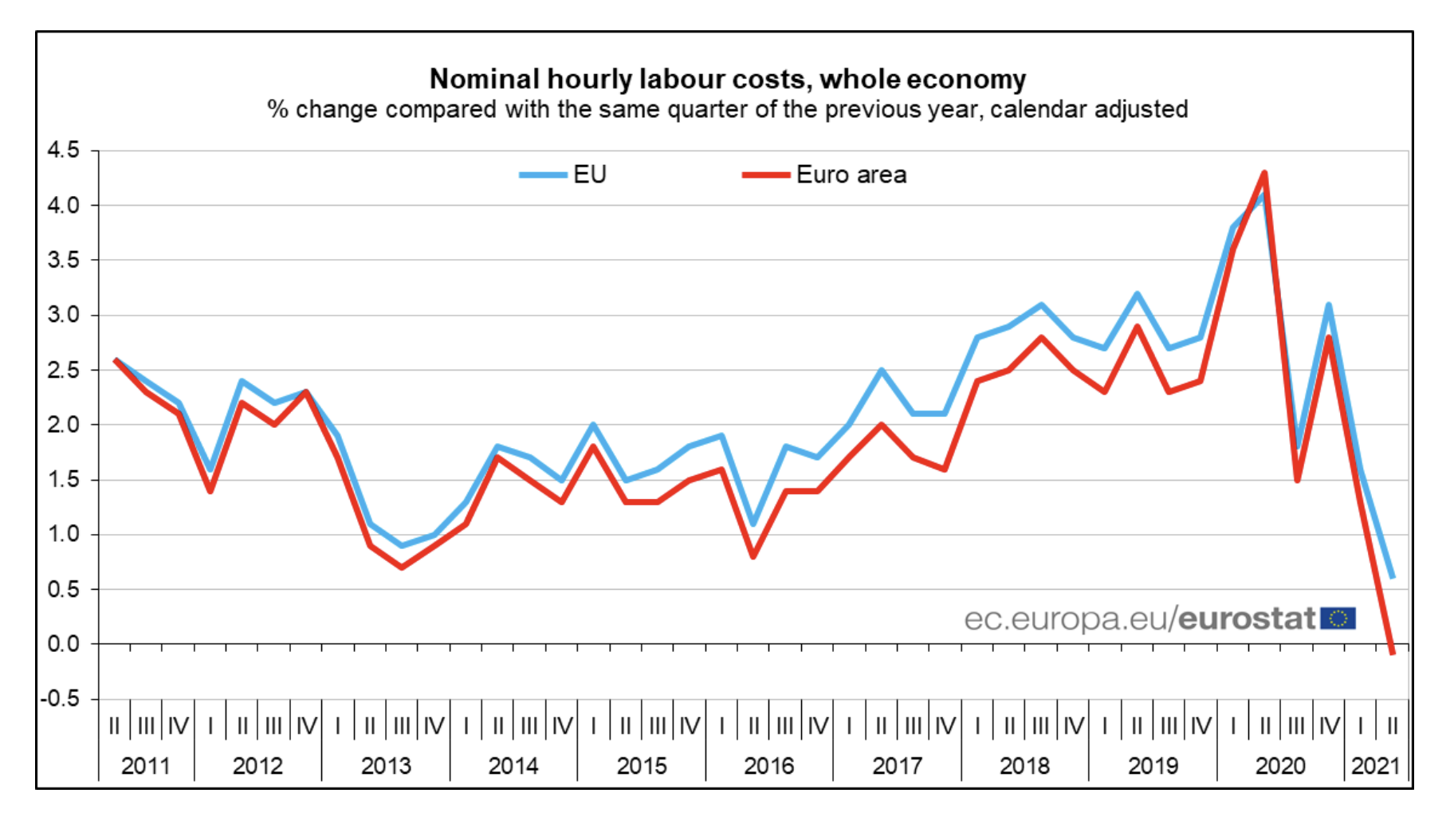

Die Lohnkosten-Daten von Eurostat zeigen, dass die Löhne und Gehälter per Arbeitsstunde in der Eurozone im zweiten Quartal 2021 geschrumpft sind. Besonders ausgeprägt war das Minus in der Industrie mit 1,6%.

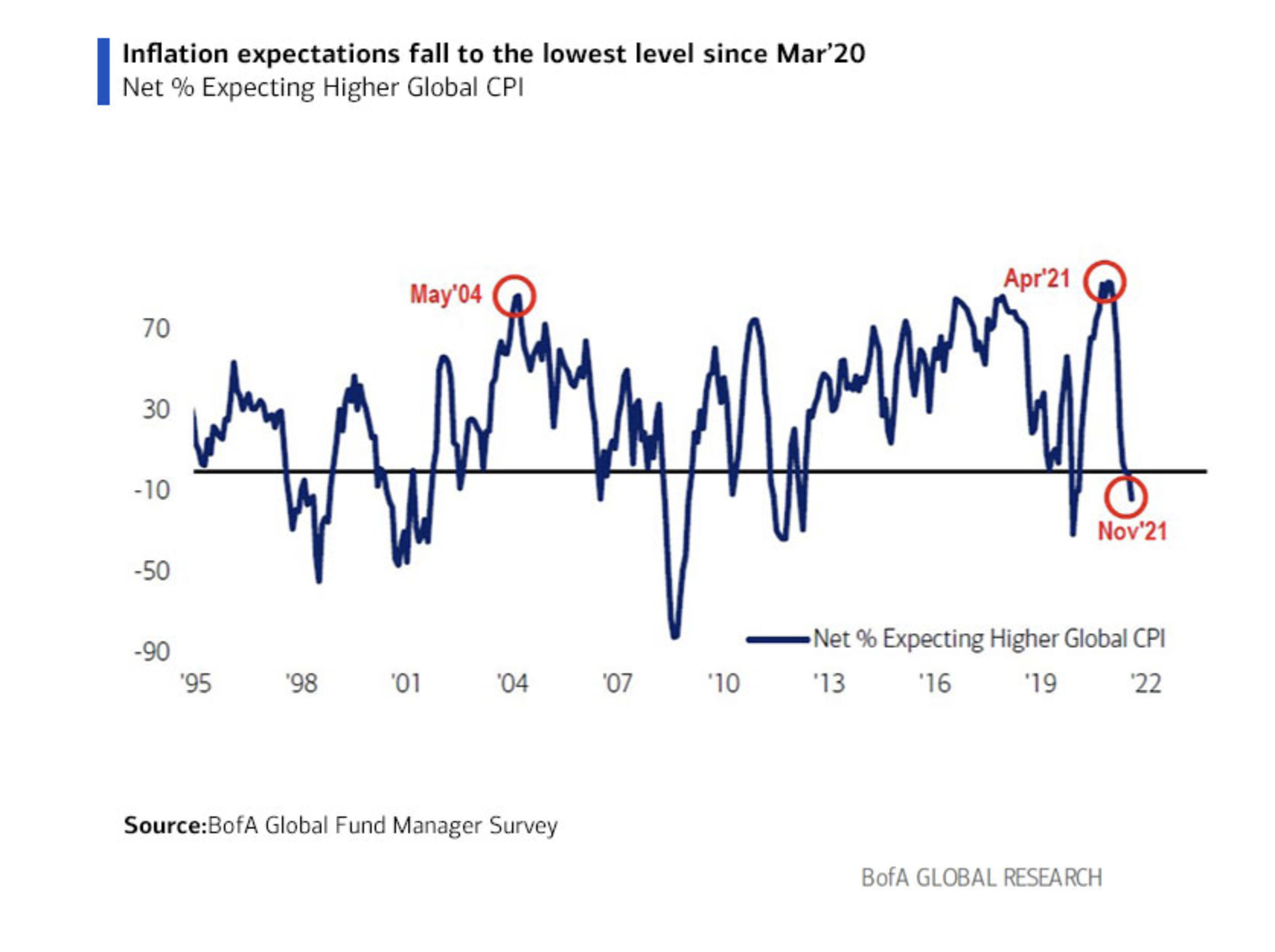

Inflationserwartungen sind in den USA sind auf das niedrigste Niveau seit März 2020 gefallen, Graph: Candace Browning BofA, Nov 23, 2021

Die hohe Anzahl von arbeitssuchenden Menschen deutet auf ungenutzte Kapazitäten hin. Das bedeutet Spielraum für die öffentliche Hand, mit Ausgaben und Investitionen die gesamtwirtschaftliche Nachfrage anzukurbeln und die Arbeitslosigkeit zu bekämpfen.

Rückgang beim jährlichen Wachstum der Arbeitskosten im Euroraum um 0,1%, Graph: Eurostat Sept 15, 2021.

Die Furcht vor einer Überhitzung der Wirtschaft ist ungerechtfertigt. Die Ausgaben der öffentlichen Hand sind zwar angestiegen. Aber den Schulden stehen erhöhte Ersparnisse des privaten Sektors gegenüber. Die Schuldenstandsquote (debt-to-GDP) ist daher irrelevant, wenn es vor allem um die Bekämpfung einer schweren Pandemie geht. Die Entscheidungsträger dürfen bei Massnahmen gegen den Abschwung nicht zu kurz treten.

Es ist ein offenes Geheimnis, dass viele Wirtschaftswissenschaftler befürchten, dass die Unternehmen bei einer "zu niedrigen" Arbeitslosigkeit und einem "zu engen" Arbeitsmarkt die Löhne anheben müssen, um Arbeitskräfte zu gewinnen, und dass sie ihrerseits die Preise anheben müssen, um diese Kosten zu decken.

Eine niedrige Arbeitslosigkeit könnte zu einer hohen oder sogar beschleunigten Inflation führen. Das Argument basiert auf dem Konzept der NAIRU. Es gibt jedoch kein "optimales" oder "natürliches" Niveau der Arbeitslosigkeit, wie die NAIRU es unterstellt.

Der Fed-Vorsitzende Powell hat zugegeben, dass die Beziehung zwischen Arbeitslosigkeit und Inflation zusammengebrochen ist. Die NAIRU ist ein Mythos. Die Arbeitslosigkeit ist keineswegs unvermeidlich, und direkte Maßnahmen zu ihrer Beseitigung sind die bessere politische Option.