Summary:

Der italienische Haushaltsentwurf wurde bekanntlich von der EU-Kommission neulich zurückgewiesen, mit der Begründung, dass die EU-Defizitregel von Rom nicht eingehalten werden.Italiens Kreditwürdigkeit steht seither auf der Kippe. Die Rating-Agenturen melden sich zu Wort und an den Anleihemärkten steigen die Kosten der Kreditaufnahme. Der Anstieg der Risikoaufschläge (spreads) italienischer Staatspapiere verschärft aber die Finanzierungsbedingungen auch für den ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Der italienische Haushaltsentwurf wurde bekanntlich von der EU-Kommission neulich zurückgewiesen, mit der Begründung, dass die EU-Defizitregel von Rom nicht eingehalten werden.Italiens Kreditwürdigkeit steht seither auf der Kippe. Die Rating-Agenturen melden sich zu Wort und an den Anleihemärkten steigen die Kosten der Kreditaufnahme. Der Anstieg der Risikoaufschläge (spreads) italienischer Staatspapiere verschärft aber die Finanzierungsbedingungen auch für den ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes Deutschland: Möglicherweise bald 50-jährige Staatsanleihen

investrends.ch writes Swiss Re: Naturkatastrophen könnten Versicherer mehr als hundert Milliarden Dollar kosten

investrends.ch writes Lufthansa stoppt Duty-Free-Verkauf – Swiss hält daran fest

investrends.ch writes Deutsche Bank mit Gewinnsprung – Aktie steigt

Der italienische Haushaltsentwurf wurde bekanntlich von der EU-Kommission neulich zurückgewiesen, mit der Begründung, dass die EU-Defizitregel von Rom nicht eingehalten werden.

Italiens Kreditwürdigkeit steht seither auf der Kippe. Die Rating-Agenturen melden sich zu Wort und an den Anleihemärkten steigen die Kosten der Kreditaufnahme.

Der Anstieg der Risikoaufschläge (spreads) italienischer Staatspapiere verschärft aber die Finanzierungsbedingungen auch für den privaten Sektor, wodurch die ohnehin fragile Lage der italienischen Banken zusätzlich belastet wird. Die Banken halten schliesslich eine Menge Staatsanleihen in ihren Büchern.

Was ferner nicht vergessen werden darf, ist die Tatsache, dass auch die herben Äusserungen der EU-Funktionäre in Bezug auf Rom dazu beitragen, dass der Ausblick für die gesamtwirtschaftliche Stabilität Italiens düsterer wird, wie Ashoka Mody in seiner lesenswerten Kolumne bei Bloomberg hervorhebt.

Wenn jedoch die italienische Wirtschaft ins Stocken gerät, könnten fiskalische Anreize (fiscal stimulus) der einzige Weg sein, um eine gefährliche Rezession zu vermeiden, die Italien in eine unüberschaubare Krise stürzen könnte, bekräftigt Mody, der derzeit an der Princeton University für internationale Wirtschaftspolitik als Gastprofessor agiert.

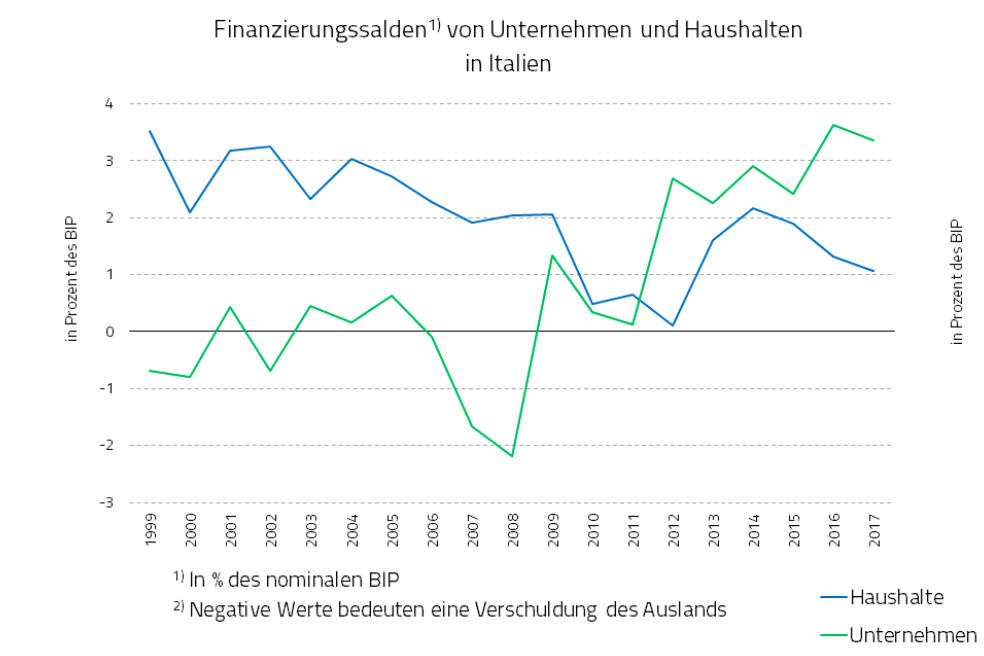

Die sektoralen Finanzierungssalden der italienischen Wirtschaft: private Haushalte und Unternehmen sparen; sie sind Netto-Sparer, Graph: Makroskop, August 17, 2018

Das Beharren der EU, dass die italienische Regierung die Zusage ihrer Vorgängerin zur Verringerung des Haushaltsdefizits einhält, ist völlig unangemessen, so der ehemalige stellvertretende Direktor bei den Forschungs- und europäischen Abteilungen des Internationalen Währungsfonds (IWF) weiter.

Die rigorose Sparpolitik (fiscal austerity) wird den Einbruch der italienischen Wirtschaft verschärfen und somit die Schuldenlast der Regierung erhöhen (ausgedrückt als Prozentsatz des BIP). Und dies wiederum würde die Spannungen im Markt eher verstärken als abbauen.

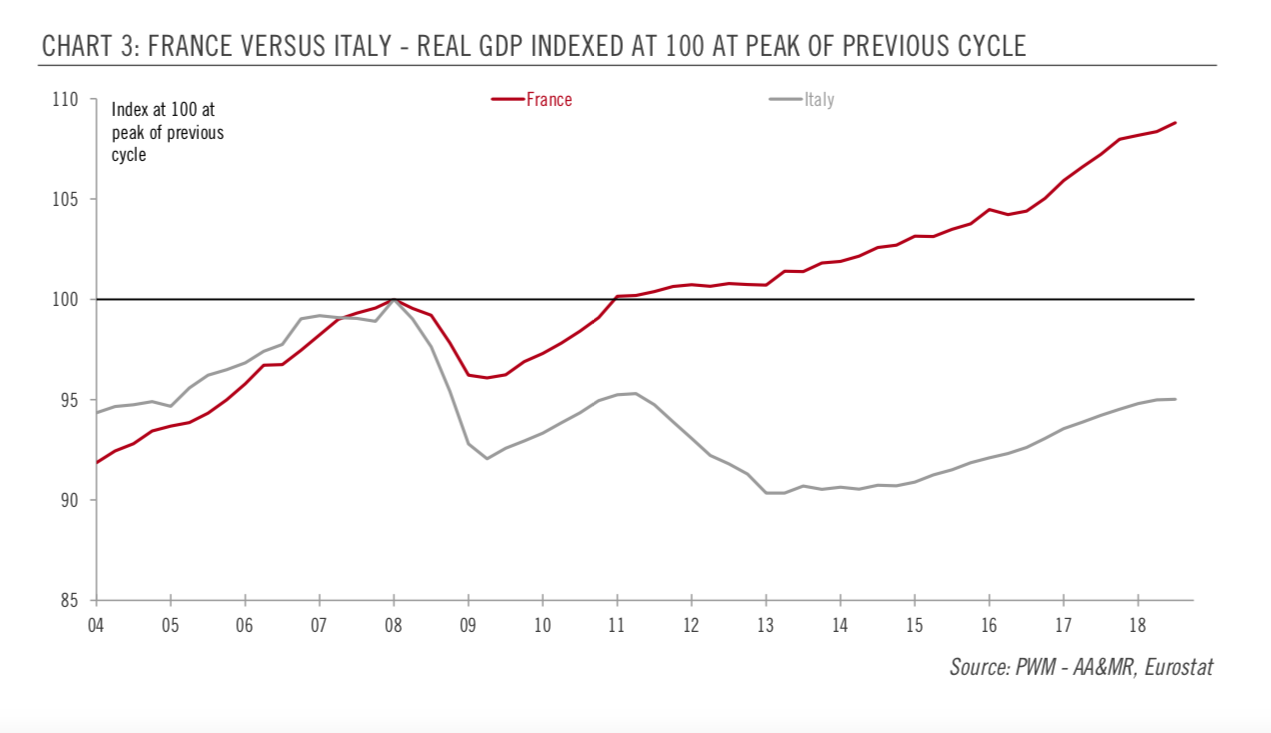

Italiens Wirtschaftswachstum, Graph: fastFT @FT, Oct 30, 2018

Mody hat völlig recht. Ein Blick in die sektoralen Finanzierungssalden der italienischen Wirtschaft zeigt, warum: Private Haushalte und Unternehmen sind Netto-Sparer.

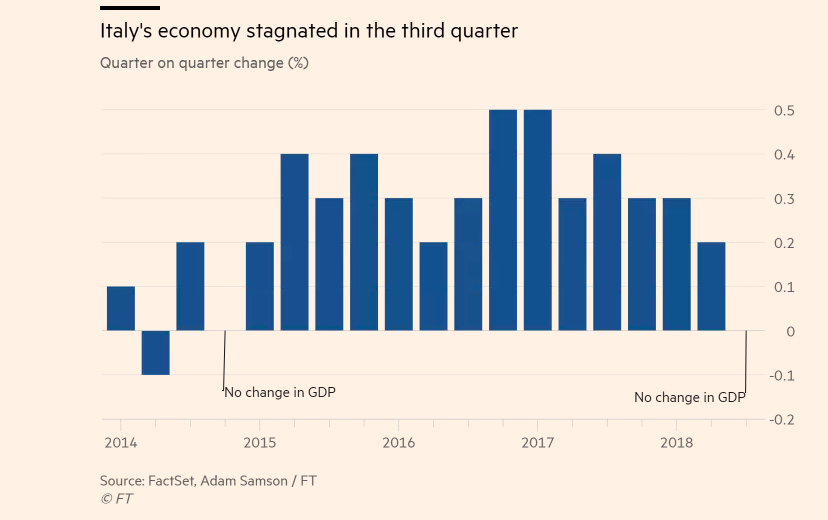

Wie die Privatbank Pictet, Wealth Management aus Genf am vergangenen Freitag in einer Analyse festgehalten hat, ist die italienische Wirtschaft im dritten Quartal 2018 stagniert, nachdem Wachstum um 0,2% im zweiten Quartal.

Das war das niedrigste BIP-Wachstum seit dem vierten Quartal 2014. Und damit bleibt die Wirtschaft des Landes um 5% niedriger unter dem Vorkrisenniveau.

Italiens BIP, Graph: Pictet WM, Oct 31, 2018

Die Abschwächung wurde durch einen Rückgang der Industrietätigkeit getrieben, so das italienische Statistikamt. Im dritten Quartal lieferten die Inlandsnachfrage (einschliesslich Lagerbestände) und die Netto-Exporte zum italienischen BIP keinen Beitrag. Ich wiederhole: keinen Beitrag.

Wenn man sich das Bruttoinlandsprodukt BIP), das sich kurz durch die folgende Gleichung (*) darstellen lässt, näher ansieht, wird die Sache klarer:

Y = C + I + G + NX

Wie gesagt, private Haushalte (C) und Unternehmen (I) sind Netto-Sparer. Die öffentliche Hand (G, d.h. Staatsausgaben) soll laut Brüssels und Berlin auch die Gürtel enger schnallen. Und wir wissen, dass auch die Nettoexporte (NX, d.h. Ausfuhren minus Einfuhren) zum BIP-Wachstum nichts beitrugen.

Woher soll nun das Wachstum kommen? Warum zwingen die EU-Behörden Rom weiterhin zum Sparen? Was wollen sie? Es ist technisch nicht möglich und praktisch sinnlos.

(*) Wir stellen hier Überlegungen an, ohne die Gewichtung der einzelnen Komponente zu berücksichtigen. Der Anteil des privaten Verbrauchs beträgt in europäischen Volkswirtschaften rund 60-70%. Man kann sich vorstellen, wie schwierig es wird, eine rasche Erholung der Wirtschaft zu erwarten, wenn der Privatkonsum ins Stocken gerät.