Summary:

Zum ersten Mal, seit die US-Notenbank im Jahr 2012 durch den damaligen Fed-Präsidenten Ben Bernanke offiziell ein Inflation Target von 2% eingeführt hat, liegen sowohl die Headline- als auch die Kerninflation in den USA heute am Ziel.Und das geschieht, während die Arbeitslosenquote mit 3,7% einen historisch tiefen Wert markiert.Die Fed-Mitarbeiter können sich zwar nun kurz ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Zum ersten Mal, seit die US-Notenbank im Jahr 2012 durch den damaligen Fed-Präsidenten Ben Bernanke offiziell ein Inflation Target von 2% eingeführt hat, liegen sowohl die Headline- als auch die Kerninflation in den USA heute am Ziel.Und das geschieht, während die Arbeitslosenquote mit 3,7% einen historisch tiefen Wert markiert.Die Fed-Mitarbeiter können sich zwar nun kurz ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Die UBS verliert ihren Technologiechef

finews.ch writes Visa Schweiz bietet neu Beratung zu Stablecoins an

finews.ch writes Bank CIC Schweiz bekommt neuen CEO

finews.ch writes IWF: Jordaniens Wirtschaft wächst schneller

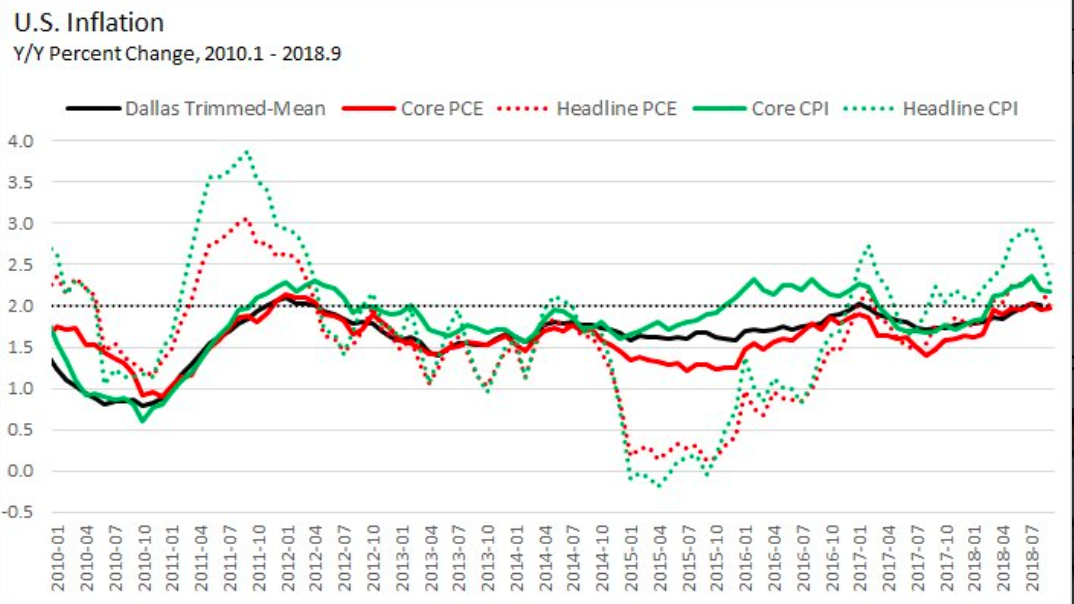

Zum ersten Mal, seit die US-Notenbank im Jahr 2012 durch den damaligen Fed-Präsidenten Ben Bernanke offiziell ein Inflation Target von 2% eingeführt hat, liegen sowohl die Headline- als auch die Kerninflation in den USA heute am Ziel.

Und das geschieht, während die Arbeitslosenquote mit 3,7% einen historisch tiefen Wert markiert.

Die Fed-Mitarbeiter können sich zwar nun kurz auf die Schulter klopfen. Ist aber jetzt alles in Ordnung?

Nein. Was für die Geldpolitik wichtig ist, ist nicht das gegenwärtige Niveau der Inflation, sondern wohin sie hingeht: steigt sie höher oder fällt sie zurück?

Die Inflationserwartungen am Anleihemarkt deuten in diesem Jahr gemessen an 5y5y forward inflation breakeven Sätzen (*) relativ konstant auf 2% hin.

US-Inflation ist am Ziel, Graph: Bloomberg, Oct 30, 2018

Die Fed hatte damals festgehalten, dass es nicht angebracht sei, ein festes Ziel für die Beschäftigung zu treffen, da die Höhe der Arbeitslosigkeit nicht weitgehend von monetären Faktoren bestimmt wird.

Und ausserdem: Die Unterbeschäftigung ist heute die neue Arbeitslosigkeit.

US-Inflationserwartungen gemessen an 5y5y forward breakeven inflation rates, Graph: Bloomberg, Oct 30, 2018

Die Bekanntgabe des Inflationsziels von 2% war im Grunde genommen die Bestätigung der traditionell informellen Zielbandbreite der Fed von rund 1,7% bis 2%.

Die Währungshüter sind im Allgemeinen bemüht, die langfristigen Inflationserwartungen fest verankert zu sehen, um für die Preisstabilität zu sorgen und die maximale Beschäftigung zu fördern.

Manche Analysten vertraten damals die Ansicht, dass die Fed mit der offiziellen Vorstellung des Inflationsziels die Sorgen um die Gefahr der Deflation zum Ausdruck bringen wolle.

Bemerkenswert ist vor diesem Hintergrund, in Erinnerung zu rufen, warum die modernen Zentralbanken keine Inflationsrate von null Prozent anstreben.

Weil wir sonst die Hälfte unserer Zeit in einer deflationären Zone verbringen würden, wie Bernanke es einst erläutert hat.

Im Übrigen wäre die Festlegung eines Inflationsziels auf null mit dem Ziel der maximal möglichen Beschäftigung nicht vereinbar, weil die nominalen Zinssätze sehr niedrig wären, typischerweise um 2 bis 3 Prozent.

Das würde das Risiko und die Wahrscheinlichkeit erhöhen, dass die Notenbank in eine Situation gerät, wo sie den kurzfristigen Zinssatz nicht weiter senken könnte, um die Wirtschaft zu stützen.

Damit wäre auch die Frage beantwortet, warum das Inflationsziel 2% beträgt und nicht 1% oder 3%.

Das Ziel wurde nämlich nicht aufgrund eines wissenschaftlichen Prozesses festgelegt: zwei Prozent erschien sowohl wirtschaftspolitisch als auch politisch sinnvoll.

Auf der einen Seite sah es aus, hoch genug zu sein, um berechtigten Sorgen Rechnung zu tragen, nicht machtlos dazustehen, wenn die Wirtschaft auf der Null-Untergrenze (zero lower bound) aufprallen würde.

Und auf der anderen Seite war es niedrig genug, um diejenigen zu beruhigen, die sich Sorgen wegen der verzerrenden Auswirkungen der Inflation machten, wie Paul Krugman beschreibt.

Es war auch niedrig genug, um diejenigen, die eine echte Preisstabilität (zero inflation) wünschten, mit dem Argument zu besänftigen, dass die offizielle Preisstatistik die Veränderungen in Bezug auf die Qualität unterbewerte und die tatsächliche Inflation eigentlich nahe null liege.

US-Inflation ist am Ziel, gemessen an ausgewählten Messwerten der Inflation, Graph: David Andolfatto on Twitter, Oct 30, 2018

(*) Das ist, was die Finanzmärkte erwarten, wo die Inflation in 5 Jahren liegen dürfte.