Summary:

Die “inverted yield curve” ist ein Marktphänomen, das seit geraumer Zeit für Schlagzeilen sorgt.The Economist trifft in einem lesenswerten Artikel den Nagel auf den Kopf: eine „invertierte Zinskurve“ kann ein paar Dinge bedeuten, die allesamt keinen Jubel auslösen.Zum Beispiel, dass die Märkte erwarten, dass die zukünftigen kurzfristigen Zinssätze niedriger sein werden als die derzeitigen, vermutlich ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die “inverted yield curve” ist ein Marktphänomen, das seit geraumer Zeit für Schlagzeilen sorgt.The Economist trifft in einem lesenswerten Artikel den Nagel auf den Kopf: eine „invertierte Zinskurve“ kann ein paar Dinge bedeuten, die allesamt keinen Jubel auslösen.Zum Beispiel, dass die Märkte erwarten, dass die zukünftigen kurzfristigen Zinssätze niedriger sein werden als die derzeitigen, vermutlich ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Boxenstop Mond: Die nächste industrielle Revolution findet im All statt

finews.ch writes Schwellenländer: Das Comeback mit Substanz

finews.ch writes Warum die vertraulichsten Kundendaten auf einen Mac Mini aus Bern gehören

finews.ch writes «Diversifikation funktioniert heute anders als viele glauben»

Die “inverted yield curve” ist ein Marktphänomen, das seit geraumer Zeit für Schlagzeilen sorgt.

The Economist trifft in einem lesenswerten Artikel den Nagel auf den Kopf: eine „invertierte Zinskurve“ kann ein paar Dinge bedeuten, die allesamt keinen Jubel auslösen.

Zum Beispiel, dass die Märkte erwarten, dass die zukünftigen kurzfristigen Zinssätze niedriger sein werden als die derzeitigen, vermutlich weil die Zentralbank als Reaktion auf die Konjunkturschwäche die Zinsen gesenkt hat.

Oder, dass die Märkte denken, dass sie in Zukunft weniger Kompensationen für das Halten langfristiger Anleihen brauchen können. Das mag die Erwartung widerspiegeln, dass die Inflation fällt, oder der Appetit auf die Sicherheit steigt, die langfristige Staatspapiere in finanziellen Stürmen anbieten.

Ganz allgemein wird die Zins-Strukturkurve (yield curve) oft invers, wenn erwartet wird, dass eine Zentralbank von einer geldpolitischen Straffung zu einer geldpolitischen Lockerung übergeht.

Die Laufzeitprämie für die 2- und 10-jährigen US-Staatsanleihen ist bereits invers, Graph: Bank J. Safra Sarasin, Asset Management, July 20, 2018

Solche Übergänge finden oft um die Zeit statt, in der ein Boom zu Ende geht und eine Rezession beginnt.

Zur Erinnerung: Die Abflachung der amerikanischen Rendite-Kurve in den letzten Jahren ist eingetreten, als die Fed damit begonnen hat, die Leitzinsen zu erhöhen, um zu verhindern, dass die lange Expansion in eine beunruhigende inflationäre Richtung mündet.

Die flacher werdende US-Renditekurve, Graph: The Economist, July 26, 2018

Die Zinserhöhungen werden schliesslich zu Zinssenkungen führen, höchstwahrscheinlich, wenn sich die geldpolitischen Entscheidungsträger mehr Sorgen um das träge Wachstum machen als um die Inflation.

Zu diesem Punkt könnte eine Rezession bevorstehen: eine invers werdende Renditekurve würde daher darauf hindeuten.

Der Verlauf am Eurodollar-Markt legt andererseits nahe, dass der Spread zwischen Dezember 2019 und Dezember 2020 fast null beträgt. Das bedeutet, dass die Trader ab 2019 mit keinen weiteren Zinserhöhungen durch die US-Notenbank rechnen.

Eurodollar Trader erwarten keine weiteren Zinserhöhungen durch die Fed ab 2019, Graph: Bloomberg

Das Asset Management der Bank J. Safra Sarasin schreibt, dass sich die Steigung der US-Renditekurve auf den niedrigsten Stand seit 2007 abgeflacht hat und auf eine invertierte Kurve normalerweise eine Rezession in den kommenden 6 bis 24 Monaten folgt.

Die Verflachung der US-Renditekurve bleibt für Anleger und die Notenbanker in der Tat ein grosses Problem.

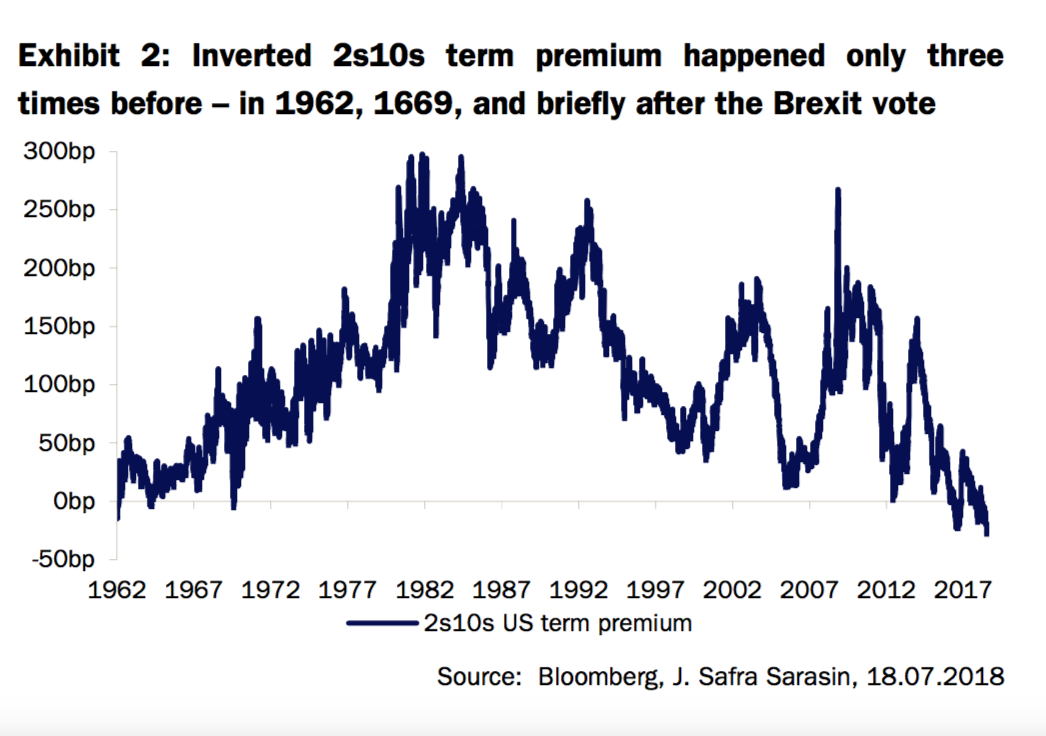

Wenn wir die 2- und 10-jährige US-Treasury Bonds in ihren beiden Komponenten, den Erwartungen hinsichtlich des Leitzinses und der Laufzeitprämie (term premium) zerlegen, dann sehen wir, dass die Kurve bereits invers ist, meldet das Ökonomen-Team der Bank J. Safra Sarasin.

Denn die Laufzeitprämie der UST mit 10 Jahren Laufzeit ist heute niedriger als die Laufzeitprämie der UST mit 2 Jahren Laufzeit.

Die inverse Laufzeitprämie für die 2- und 10-jährigen US-Staatsanleihen, Graph: Bank J. Safra Sarasin, Asset Management, July 20, 2018

Eine inverse Kurve der Laufzeitprämien (2s10s) kam bisher dreimal vor: 1962, 1969 und kurz nach der Brexit-Abstimmung 2016, wie die Bank J. Safra Sarasin weiter unterstreicht. Und das ist ein starkes Signal für vertraute Nachfrage nach Staatsanleihen mit längerer Laufzeit.