Die TARGET-Salden geben wieder einmal zu reden in Deutschland. Wie dieser Beitrag zeigt, ist das davon ausgehende Risiko allerdings nicht so hoch, um auf die Vorteile der Kooperation zu verzichten. Der TARGET-Forderungssaldo der Deutschen Bundesbank strebt neuen Höchstständen entgegen (Abbildung 1). Das sorgt für Verunsicherung und hat in der FAZ abermals eine Debatte zwischen den bekannten Kontrahenten Hans-Werner Sinn (hier[ a ] und hier[ b ]) und Martin Hellwig (hier[ c ]) ausgelöst. Dabei zeichnet sich zunehmend ein Streit um die Bedeutung von Wörtern und daraus möglicherweise resultierende Konsequenzen ab. Meiner Meinung nach können einige einfache – wenn gleich auch ziemlich trockene – buchungstechnische Überlegungen helfen, TARGET-Salden ökonomisch zu interpretieren. Wie

Topics:

Rainer Maurer considers the following as important:

This could be interesting, too:

investrends.ch writes Deutschland: Möglicherweise bald 50-jährige Staatsanleihen

investrends.ch writes Swiss Re: Naturkatastrophen könnten Versicherer mehr als hundert Milliarden Dollar kosten

investrends.ch writes Lufthansa stoppt Duty-Free-Verkauf – Swiss hält daran fest

investrends.ch writes Deutsche Bank mit Gewinnsprung – Aktie steigt

Die TARGET-Salden geben wieder einmal zu reden in Deutschland. Wie dieser Beitrag zeigt, ist das davon ausgehende Risiko allerdings nicht so hoch, um auf die Vorteile der Kooperation zu verzichten.

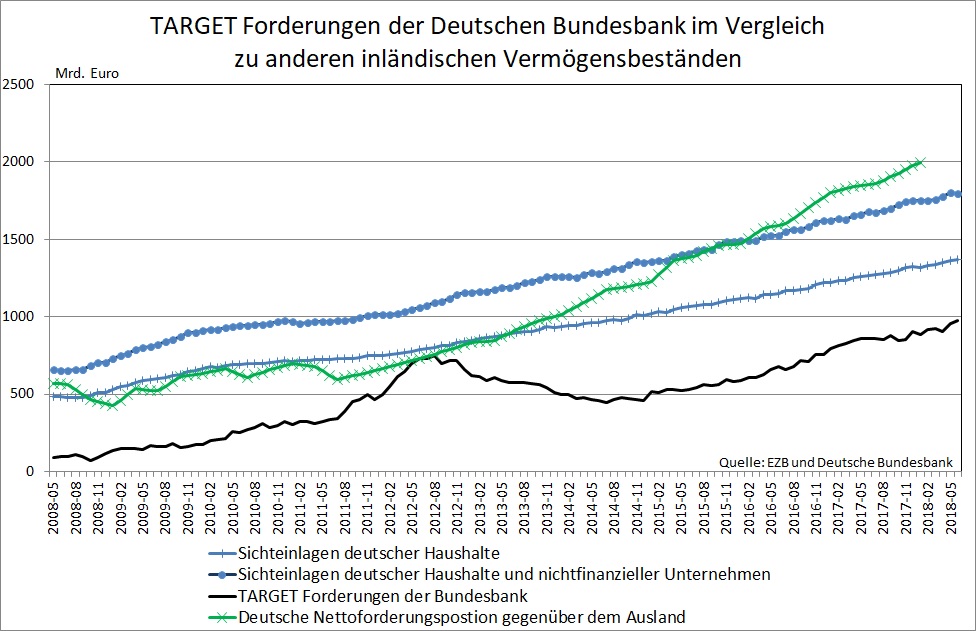

Der TARGET-Forderungssaldo der Deutschen Bundesbank strebt neuen Höchstständen entgegen (Abbildung 1). Das sorgt für Verunsicherung und hat in der FAZ abermals eine Debatte zwischen den bekannten Kontrahenten Hans-Werner Sinn (hier[ a ] und hier[ b ]) und Martin Hellwig (hier[ c ]) ausgelöst. Dabei zeichnet sich zunehmend ein Streit um die Bedeutung von Wörtern und daraus möglicherweise resultierende Konsequenzen ab. Meiner Meinung nach können einige einfache – wenn gleich auch ziemlich trockene – buchungstechnische Überlegungen helfen, TARGET-Salden ökonomisch zu interpretieren. Wie sich dabei zeigt, sind TARGET-Salden ein recht unvollkommenes Maß für das Risiko das bei jeder Form von Kooperation existiert: Dass Kooperationspartner vertragsbrüchig werden. Diese Art von Risiken sind jedoch kein zwingender Grund, auf Kooperation zu verzichten.

Abbildung 1

[ d ]- zum Vergrößern Abbildung klicken -

[ d ]- zum Vergrößern Abbildung klicken -

Das Entstehen von TARGET-Salden

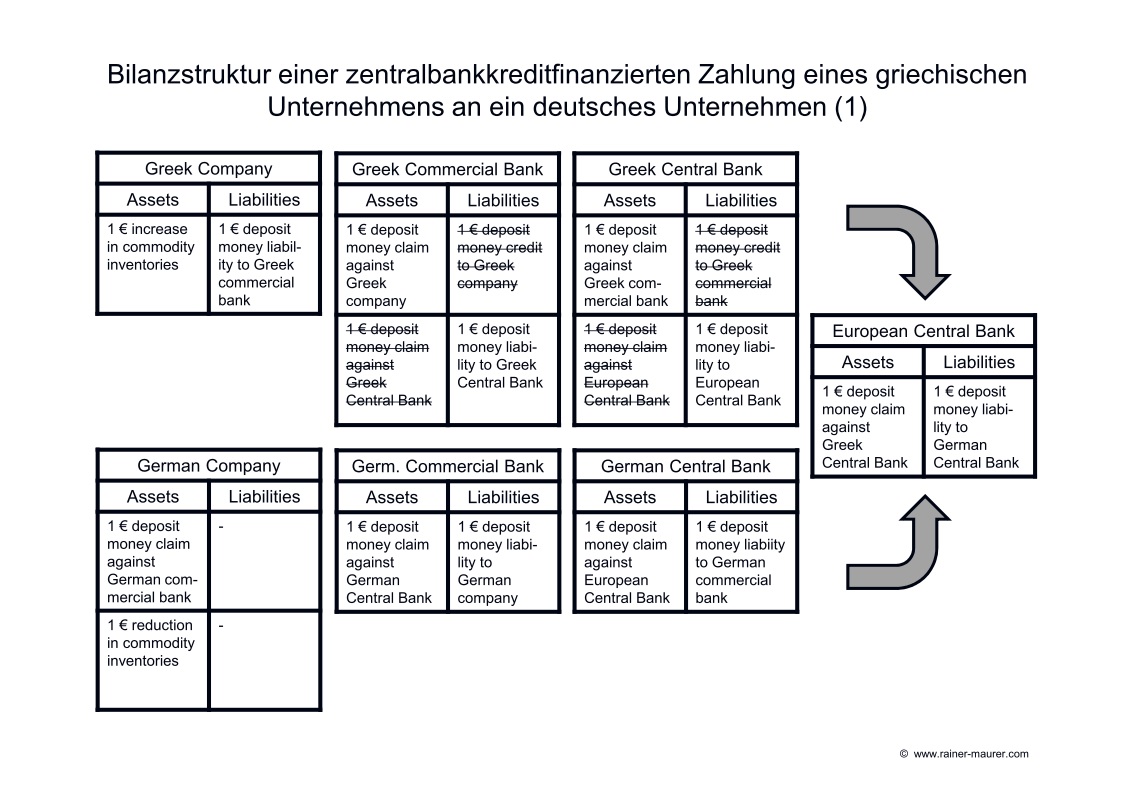

Abbildung 2 zeigt die Bilanzstruktur, die resultiert, wenn ein griechisches Unternehmen einen Kredit in Höhe von 1 € von einer griechischen Geschäftsbank erhält, der von der Zentralbank finanziert wird. Wenn die Geschäftsbank den Kredit mit einem Zentralbankkredit der EZB in Höhe von 1 € finanziert, resultiert daraus zum einen eine Verbindlichkeit des griechischen Unternehmens gegenüber der griechischen Geschäftsbank (die Verpflichtung am Ende der Laufzeit des Kredites 1 € bar oder als Giralgeld (deposit money) an die griechische Geschäftsbank zurückzuzahlen) und zum anderen eine Forderung des griechischen Unternehmens gegenüber der griechischen Geschäftsbank (der Anspruch bei Bedarf 1 € vom Girokonto bar zu abzuheben oder bargeldlos an ein anderes Konto zu überweisen). Aus der Finanzierung der griechischen Geschäftsbank bei der griechischen Zentralbank resultiert eine Verbindlichkeit der griechischen Geschäftsbank gegenüber der griechischen Zentralbank (die Verpflichtung am Ende der Laufzeit des Kredites 1 € bar oder als Giralgeld an die griechische Zentralbank zurückzuzahlen) und eine Forderung der griechischen Geschäftsbank gegenüber der griechischen Zentralbank (der Anspruch bei Bedarf 1 € vom ihrem Konto abzuheben oder bargeldlos an ein anderes Konto zu überweisen). Die griechische Zentralbank finanziert sich buchhalterisch gesehen bei der EZB. Sie hält, so gesehen, eine Verbindlichkeit gegenüber der EZB und eine Forderung gegenüber der EZB.

Abbildung 2 [ e ]Dieser kettenartige Zusammenhang macht bereits deutlich, dass er durch den Einbau weiterer regionaler Girozentralen von Geschäftsbanken oder Unterabteilungen von Zentralbanken (Landesbanken) beliebig erweitert werden könnte, ohne dass sich ökonomisch gesehen etwas ändern würde. Am Ende könnte man regionale oder kommunale "TARGET-ähnliche" Salden berechnen. Ökonomisch entscheidend ist lediglich, dass die Kreditfinanzierung über eine Zentralbank stattfindet – egal in wie viele regionale oder sonstige Einheiten diese Zentralbank buchhalterisch aufgespalten wird.

[ e ]Dieser kettenartige Zusammenhang macht bereits deutlich, dass er durch den Einbau weiterer regionaler Girozentralen von Geschäftsbanken oder Unterabteilungen von Zentralbanken (Landesbanken) beliebig erweitert werden könnte, ohne dass sich ökonomisch gesehen etwas ändern würde. Am Ende könnte man regionale oder kommunale "TARGET-ähnliche" Salden berechnen. Ökonomisch entscheidend ist lediglich, dass die Kreditfinanzierung über eine Zentralbank stattfindet – egal in wie viele regionale oder sonstige Einheiten diese Zentralbank buchhalterisch aufgespalten wird.

Wenn das griechische Unternehmen nun mit diesem Geld ein Gut eines deutschen Unternehmens im Wert von 1 € bargeldlos bezahlt, wird ein Betrag in Höhe von 1 € vom Girokonto des griechischen Unternehmens auf das Girokonto des deutschen Unternehmens überwiesen. Dazu wird das TARGET-Zahlungssystem der EZB verwendet. Dabei überweist die griechische Geschäftsbank ihre Zentralbankgeld-Forderung von 1 € gegenüber der griechischen Zentralbank an die deutsche Geschäftsbank, bei der das deutsche Unternehmen ein Girokonto hält.

Das löst eine Überweisung der Forderung von 1 € der griechischen Zentralbank gegenüber der EZB an die deutsche Zentralbank aus. Dies passiviert den Saldo der griechischen Zentralbank gegenüber der EZB, wenn dieser, wie hier unterstellt, vorher ausgeglichen war. Es resultiert also eine TARGET-Verbindlichkeit der griechischen Zentralbank gegenüber der EZB. Dagegen hält die deutsche Zentralbank nun eine Forderung von 1 € gegenüber der EZB, die wiederum ihren Saldo aktiviert, wenn dieser, wie hier unterstellt, vorher ausgeglichen war. Es resultiert also eine TARGET-Forderung der deutschen Zentralbank gegenüber der EZB. Die deutsche Zentralbank überweist dann 1 € an die deutsche Geschäftsbank, die das Girokonto des deutschen Unternehmens führt. Diese Geschäftsbank überweist dann 1 € auf das Girokonto des deutschen Unternehmens. Die buchhalterische Darstellung dieser Veränderungen in der Kreditkette sieht nun etwas komplizierter aus:

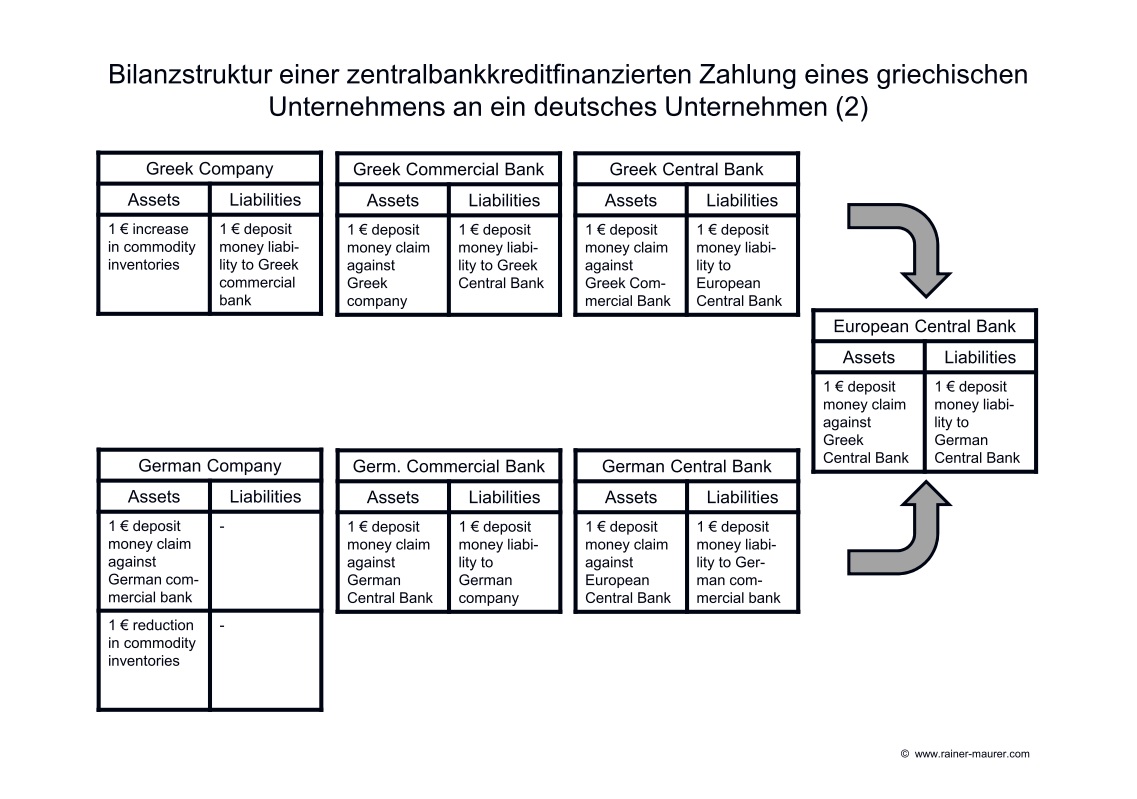

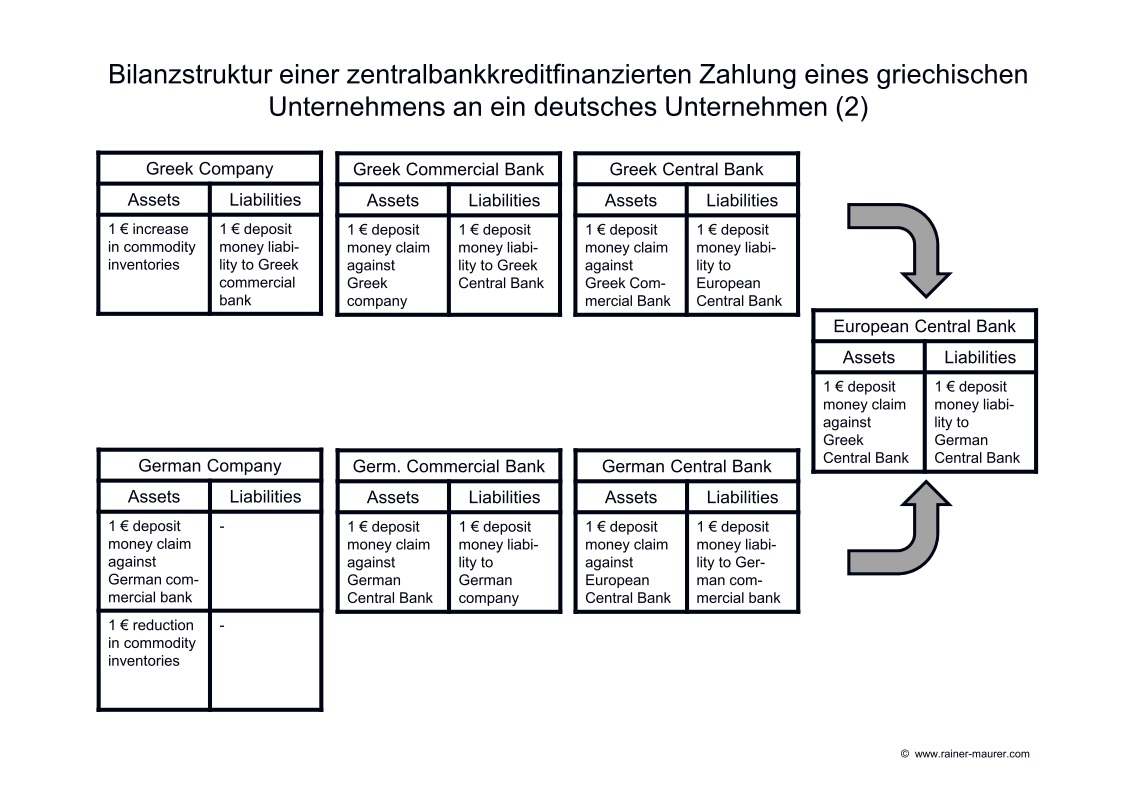

Abbildung 3 [ f ]Dadurch erhält das deutsche Unternehmen eine Forderung in Höhe von 1 € gegenüber der deutschen Geschäftsbank. Diese hat eine Forderung in Höhe von 1 € gegenüber der deutschen Zentralbank und die deutsche Zentralbank hat eine TARGET-Forderung in Höhe von 1 € gegenüber der EZB. Die Verbindlichkeiten liegen auf griechischer Seite: Das griechische Unternehmen hält eine Verbindlichkeit in Höhe von 1 € gegenüber der griechischen Geschäftsbank. Diese hat eine Verbindlichkeit in Höhe von 1 € gegenüber der griechischen Zentralbank und diese hat eine TARGET-Verbindlichkeit in Höhe von 1 € gegenüber der EZB. Saldiert man die Veränderungen, so ergibt sich nun:

[ f ]Dadurch erhält das deutsche Unternehmen eine Forderung in Höhe von 1 € gegenüber der deutschen Geschäftsbank. Diese hat eine Forderung in Höhe von 1 € gegenüber der deutschen Zentralbank und die deutsche Zentralbank hat eine TARGET-Forderung in Höhe von 1 € gegenüber der EZB. Die Verbindlichkeiten liegen auf griechischer Seite: Das griechische Unternehmen hält eine Verbindlichkeit in Höhe von 1 € gegenüber der griechischen Geschäftsbank. Diese hat eine Verbindlichkeit in Höhe von 1 € gegenüber der griechischen Zentralbank und diese hat eine TARGET-Verbindlichkeit in Höhe von 1 € gegenüber der EZB. Saldiert man die Veränderungen, so ergibt sich nun:

Abbildung 4 [ g ]Die Konsequenzen der Abschaffung nationaler Zentralbanken

[ g ]Die Konsequenzen der Abschaffung nationaler Zentralbanken

[ g ]

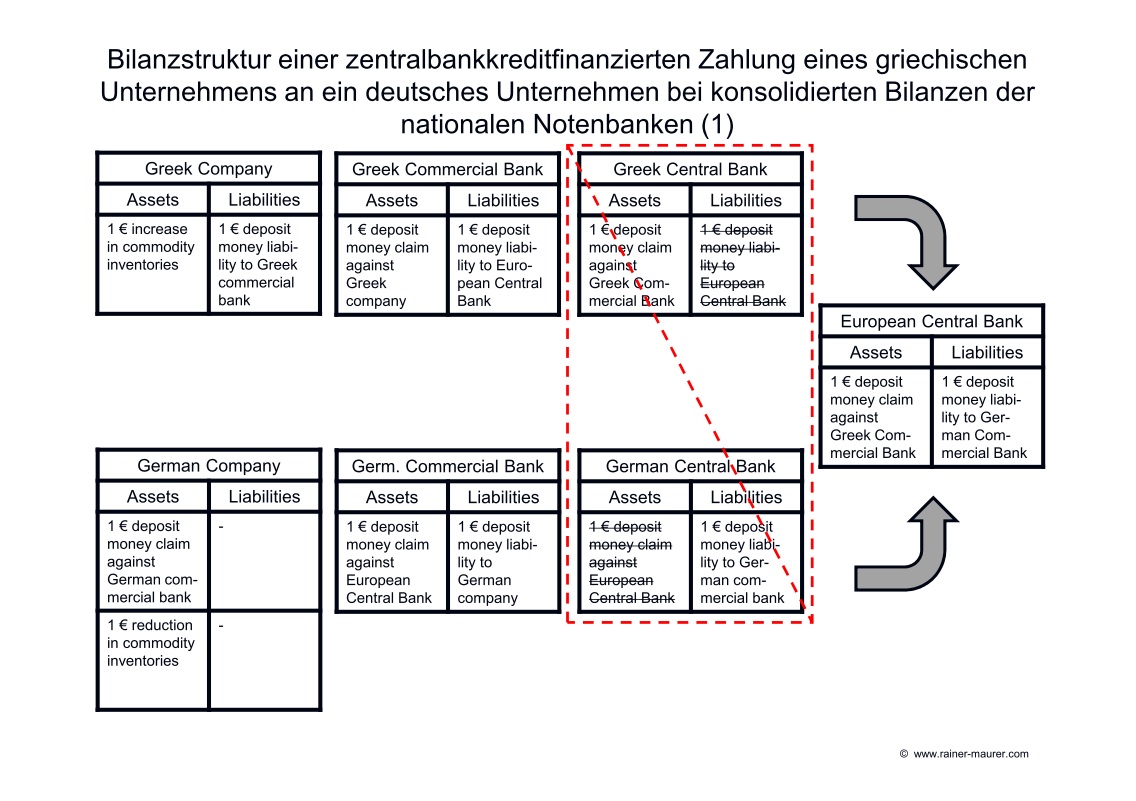

[ g ]Wie das Beispiel zeigt, würde bei einer Konsolidierung der Bilanzen der nationalen Zentralbanken des Eurosystems (d.h. bei einer buchhalterischen Abschaffung der nationalen Zentralbanken), sich die aus diesem Geschäft resultierende "TARGET-Forderung" der deutschen Zentralbank mit der "TARGET-Verbindlichkeit" der griechischen Zentralbank zu Null saldieren:

Abbildung 5 [ h ]Dann hält die deutsche Geschäftsbank eine direkte Forderung an die EZB und die griechische Geschäftsbank hält eine direkte Verbindlichkeit gegenüber der EZB. "TARGET-Salden" existieren nun nicht mehr:

[ h ]Dann hält die deutsche Geschäftsbank eine direkte Forderung an die EZB und die griechische Geschäftsbank hält eine direkte Verbindlichkeit gegenüber der EZB. "TARGET-Salden" existieren nun nicht mehr:

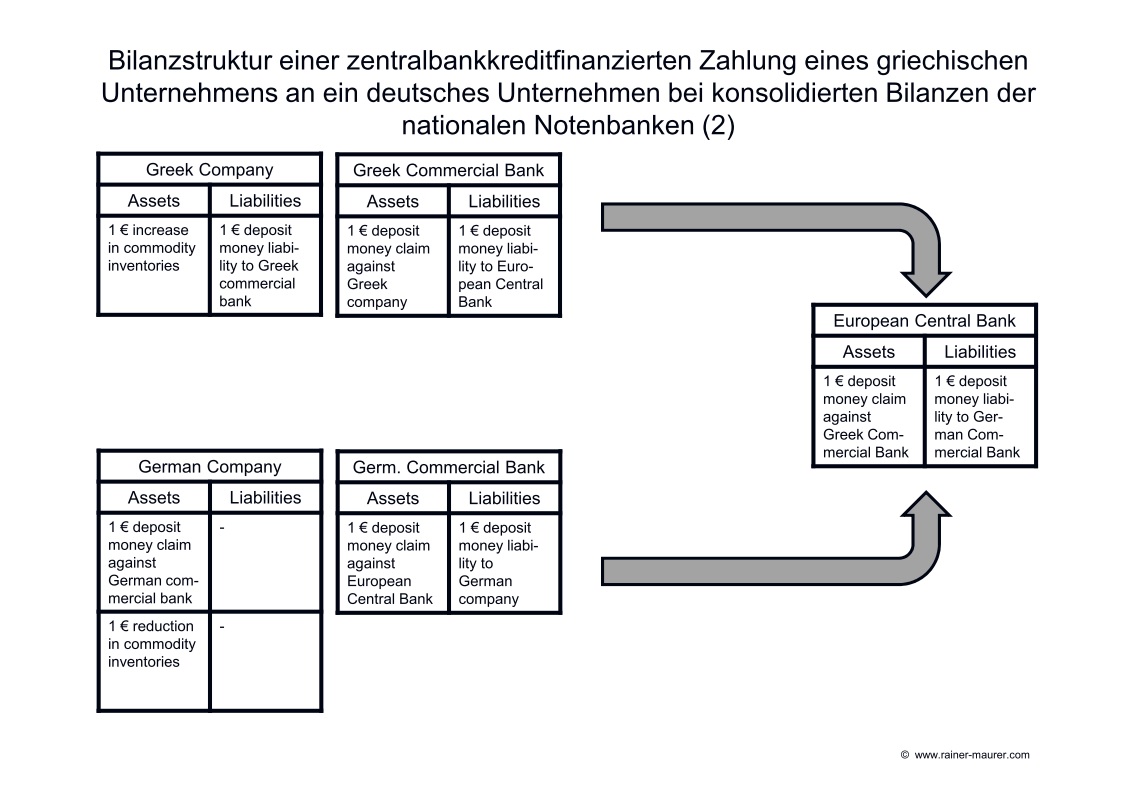

Abbildung 6 [ i ]Die Forderungsstruktur ändert sich durch eine solche Konsolidierung von Zentralbankbilanzen also nicht. An der bisher noch nicht berücksichtigten Risikostruktur würde sich aber sehr wohl etwas ändern: Für die Gewährung von EZB-Krediten müssen Geschäftsbanken Wertpapiere, sogenannte "eligible Assets" bei ihrer nationalen Zentralbank hinterlegen (Protocol No 4 on the Statute of the European System of Central Banks and of the ECB[ j ]). Die Definition dieser zulässigen Wertpapiere liegt weitgehend im Ermessen der nationalen Zentralbanken. Die EZB pflegt lediglich eine täglich aktualisierte Datenbank[ k ] mit einer Liste aller zulässigen Wertpapiere.

[ i ]Die Forderungsstruktur ändert sich durch eine solche Konsolidierung von Zentralbankbilanzen also nicht. An der bisher noch nicht berücksichtigten Risikostruktur würde sich aber sehr wohl etwas ändern: Für die Gewährung von EZB-Krediten müssen Geschäftsbanken Wertpapiere, sogenannte "eligible Assets" bei ihrer nationalen Zentralbank hinterlegen (Protocol No 4 on the Statute of the European System of Central Banks and of the ECB[ j ]). Die Definition dieser zulässigen Wertpapiere liegt weitgehend im Ermessen der nationalen Zentralbanken. Die EZB pflegt lediglich eine täglich aktualisierte Datenbank[ k ] mit einer Liste aller zulässigen Wertpapiere.

Gehalten werden diese Sicherheiten derzeit von den nationalen Zentralbanken. Im Fall eines vertragsbrüchigen Ausscheidens eines Mitgliedslandes hätte die EZB deshalb also keinen unmittelbaren Zugriff auf diese Sicherheiten. Bei der Abschaffung nationaler Zentralbanken würde sich dies ändern. Dann müsste der Zugriff auf diese Sicherheiten an die EZB übertragen werden. Im Falle eines vertragsbrüchigen Austritts eines Mitgliedslandes könnte die EZB diese Sicherheiten dann theoretisch dazu verwenden, ihre Forderungen gegenüber den Geschäftsbanken des vertragsbrüchigen Mitgliedslandes wieder einzubringen. Eine Übertragung dieser Sicherheiten an die EZB würde also die Risiken eines vertragsbrüchigen Austritts eines Mitgliedslandes für die anderen Mitgliedsländer reduzieren.

In diese Richtung zielt der von Hans-Werner Sinn vorgebrachte Vorschlag, TARGET-Salden auf jährlicher Basis, wie zwischen den zwölf Distrikten des amerikanischen Zentralbanksystems, mit marktgängigen Wertpapieren zu tilgen. In diesem Fall würde also nicht die EZB sondern die nationalen Zentralbanken des Eurosystems die unmittelbaren Zugriffsrechte auf die Sicherheiten erhalten. Diese Idee berücksichtigt aber nicht, dass der TARGET-Forderungssaldo im obigen Beispiel dann verschwindet, wenn das Unternehmen seine Giralgeldforderung in bar abhebt. Dies wird weiter unten noch erläutert werden. In diesem Fall hätte die nationale Zentralbank also keinen Anspruch auf eine Tilgung mit marktgängigen Wertpapieren, obwohl eine Verbindlichkeit der griechischen Zentralbank gegenüber der europäischen Zentralbank besteht. Es wäre deshalb besser, wenn die EZB generell und unabhängig von der Existenz von TARGET-Forderungssalden, die von den Geschäftsbanken gestellten Sicherheiten selbst halten würde. Notwendig ist sicherlich auch eine Diskussion der Qualität bzw. Marktfähigkeit dieser "eligible Assets". Es ist fraglich, ob nationale Zentralbanken ohne Weiteres ausreichende Anreize haben, die Qualitätsstandards hoch genug anzusetzen.

Der Erwartungswert des Schadens eines vertragsbrüchigen Austritts eines Mitgliedslandes

Doch wie hoch ist die Wahrscheinlichkeit eines vertragsbrüchigen Austritts eines Mitgliedslandes eigentlich? Im "Vertrag über die Arbeitsweise der Europäischen Union[ l ]" ist ein Ausscheiden eines EU-Mitgliedslandes aus der Währungsunion nicht vorgesehen. Nach derzeitiger Rechtslage (Artikel 50, EU-Vertrag[ m ]) wäre es nur dann möglich, wenn das Land auch aus der EU ausscheiden würde. Bei den dann resultierenden Austrittverhandlungen würde die EU sicherlich großen Wert auf eine Rückzahlung von Verbindlichkeiten des Austrittslandes gegenüber der EZB legen. Nur dann, wenn kein Austrittsvertrag zustande käme, im Falle eines "harten Exits" also, droht ein Verlust der EZB-Forderungen. Inwieweit dann möglicherweise noch völkerrechtliche Prinzipien greifen würden, ist weniger klar. Nach gängiger Ansicht[ n ], muss ein Staat bei einer Enteignung des Eigentums von Ausländern nach dem Völkerrecht Entschädigung leisten. Bei der Beurteilung der Angemessenheit einer Entschädigung gibt es aber gewiss Spielräume, die zu Lasten der EZB genutzt werden könnten. Auf der anderen Seite muss ein Austrittsland im Falles eines harten Exits sicherlich auch ein Reihe gravierender Nachteile in Kauf nehmen, wie die Brexit-Debatte zeigt. Diese Nachteile stellen aus Sicht der EZB effektive Sicherheiten dar. Nicht zuletzt könnte die EU gegenüber dem Austrittsland Importzölle zur Wiedereinbringung ausstehender Forderungen beschließen. Je stärker ein Mitgliedsland auf den Handel mit der EU angewiesen ist, desto geringer ist also die Wahrscheinlichkeit eines vertragsbrüchigen Austritts aus der Währungsunion.

Eine andere Frage ist, wie hoch der maximale Schaden eines vertragsbrüchigen Austritts eines Mitgliedslandes wäre? Zunächst einmal würde ein solcher Austritt nichts an der Verpflichtung der EZB zur Auszahlung von Forderungsbeständen der übrigen Mitgliedsländer in Form von Euro-Bargeld ändern. Wenn dieses Bargeld nicht durch den Verkauf von Sicherheiten in Form der "eligible Assets" aufgebracht werden könnte, müsste die EZB das notwendige Bargeld drucken. So gesehen würde den direkten Gläubigern in den übrigen Mitgliedsländern also kein Schaden entstehen. Allerdings hätte die mit dem Druck verbundene Geldmengenausweitung weitere Folgen. Die EZB müsste dann entscheiden, ob sie diese Geldmengenausweitung durch einer Reduzierung des normalerweise geplanten inflationszielkonformen Geldmengenwachstums ausgleicht, oder ob sie diese Geldmengenausweitung zusätzlich zum inflationszielkonformen Geldmengenwachstum im Umlauf lässt. Beide Möglichkeiten gehen zu Lasten der übrigen Mitgliedsländer.

- Bei einer Reduzierung des Geldmengenwachstums entgehen den übrigen Mitgliedsländern Zentralbankgewinne aus den Zinszahlungen (Seignorage) für das von der EZB verliehene Geld. Der Barwert dieses Verlustes entspräche theoretisch den durch den Austritt entfallenen Forderungsbeständen. Die Aufteilung dieser Verluste würde gemäß den Quoten für die Aufteilung der Zentralbankgewinne erfolgen. Deutschland würde also rund 18% dieser Verluste mittragen müssen.

- Bei Inkaufnahme der außerordentlichen Erhöhung des Geldmengenwachstums käme es theoretisch zu einer über dem Inflationsziel liegenden Inflationsrate. Diese würde den realen Wert aller Euro-Forderungen in Höhe der außerordentlichen Erhöhung des Geldmengenwachstums reduzieren. Wie sich diese Reduzierung über die einzelnen Mitgliedsländer verteilt, ist schwer vorherzusagen, da die Preisniveaus der Mitgliedsländer gemessen am Konsumentenpreisindex unabhängigen Zufallspfaden folgen, bei denen das Inflationsziel der EZB bestenfalls den Charakter eines "Tendenz-Parameters" hat. Theoretisch müsste aber eine außerordentliche Erhöhung des Geldmengenwachstums "irgendwo" dann auch zu einer außerordentlichen Inflationszielabweichung führen.

Man kann allerdings mit guten Gründen bestreiten, dass der in beiden Fällen resultierende Forderungsverlust zur Gänze anfallen würde. Denn bei einem vertragsbrüchigen Austritt eines Mitgliedslandes, würde aufgrund der resultierenden Unsicherheiten die neue Währung dieses Landes gegenüber dem Euro stark abwerten und zur Inflation neigen. Die Bevölkerung des Austrittslandes hätte also einen starken Anreiz dauerhaft Eurobestände zu halten. Diese Euro-Geldhaltung würde zumindest einen Teil der außerordentlichen Geldmengenausweitung absorbieren. Dies würde, egal für welche der oben genannten Alternativen sich die EZB entscheidet, die Verluste für die übrigen Mitgliedsländer der Währungsunion reduzieren.

Zusammenfassend kann man also festhalten, dass der Erwartungswert des Schadens (das Produkt aus Schadenswahrscheinlichkeit und Schadenshöhe) eines vertragsbrüchigen Austritts eines Mitgliedslandes aus der Europäischen Währungsunion nicht extrem groß sein kann. Zum einen ist die Wahrscheinlichkeit eines derartigen Austritts aufgrund der resultierenden Nachteile für das Land klein. Zum anderen ist der maximal resultierende Nettoschaden für die übrigen Mitgliedsländer sicherlich kleiner, als die Summe der Verbindlichkeiten des Austrittslandes gegenüber dem Eurosystem.

Die erstaunlich große Beliebtheit von Euro-Sichteinlagen und das Verschwinden der TARGET-Salden bei Barabhebung

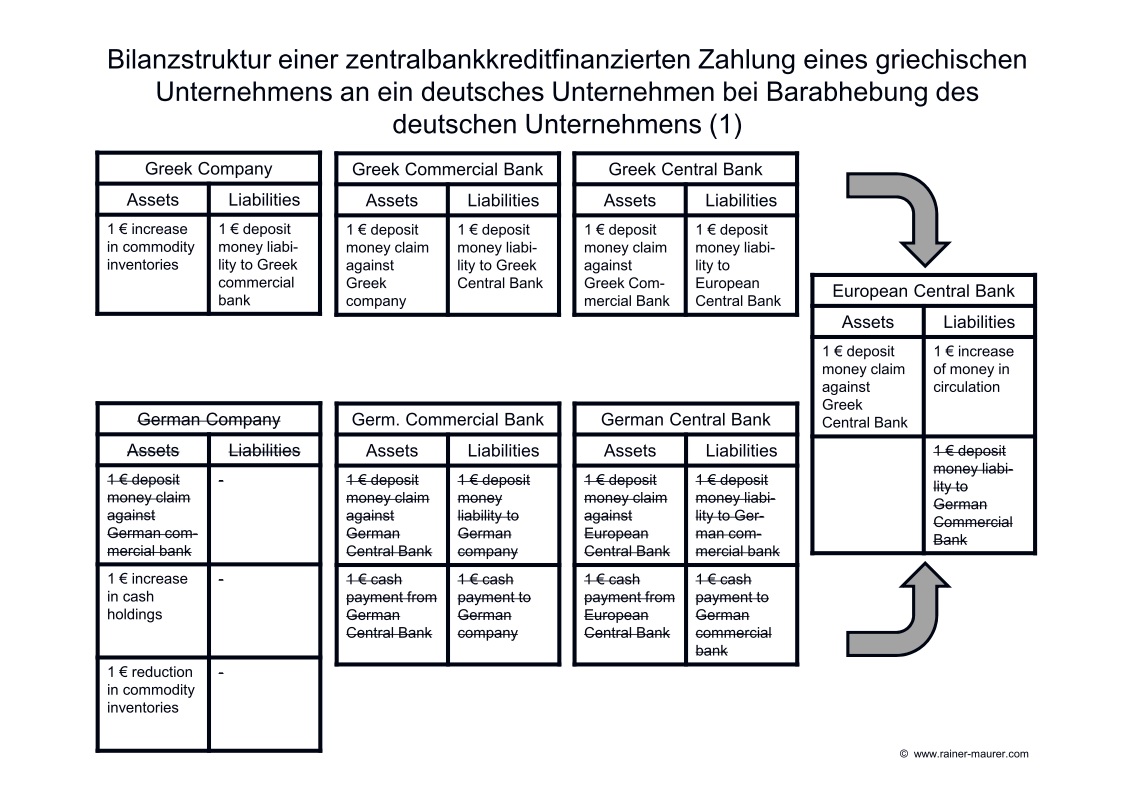

Möglicherweise ist dies der Grund, warum sich kaum verzinsliche Euro-Sichteinlagen (Giralgeldforderungen) bei deutschen Haushalten und Unternehmen noch immer erstaunlich großer Beliebtheit erfreuen, wie Abbildung 1 zeigt. Dabei stünde es jedem Wirtschaftssubjekt frei, den Risiken eines vertragsbrüchigen Austritts eines Mitgliedslandes durch eine Umschichtung seiner Forderungsbestände auszuweichen. Interessanterweise würden, wie schon erwähnt, die TARGET-Forderungen der Deutschen Bundesbank bei einer Barabhebung der Sichteinlagen entfallen, wie das folgende Beispiel demonstriert:

Eine Bargeldabhebung des Unternehmens in Höhe von 1 €, führt zu einem Anstieg des Barvermögens des Unternehmens um 1 € und zu einem Rückgang der Giralgeldforderungen des Unternehmens um 1 €. Um das Bargeld an das Unternehmen auszahlen zu können, tauscht die deutsche Geschäftsbank ihre Giralgeldforderung gegenüber der deutschen Zentralbank in Bargeld um. Die deutsche Zentralbank besorgt sich das Bargeld ihrerseits, indem sie ihre Giralgeldforderung gegenüber der EZB in Bargeld umtauscht. Die EZB druckt einen Euro und zahlt ihn an die deutsche Zentralbank bzw. die deutsche Zentralbank druckt im Auftrag der EZB den Euro selbst. Die "TARGET-Forderung" der deutschen Zentralbank verschwindet damit. In der EZB Bilanz schlägt sich dies als Passivtausch nieder: Die Verbindlichkeiten der EZB gegenüber der deutschen Zentralbank sinken um 1 € und ihre Verbindlichkeiten aus in Umlauf gesetztem Bargeld steigen um 1 €. Diesem Euro steht dann per Saldo die Forderung an die griechische Zentralbank gegenüber:

Abbildung 7 [ o ]Konsolidiert ergibt sich folgende Bilanzstruktur:

[ o ]Konsolidiert ergibt sich folgende Bilanzstruktur:

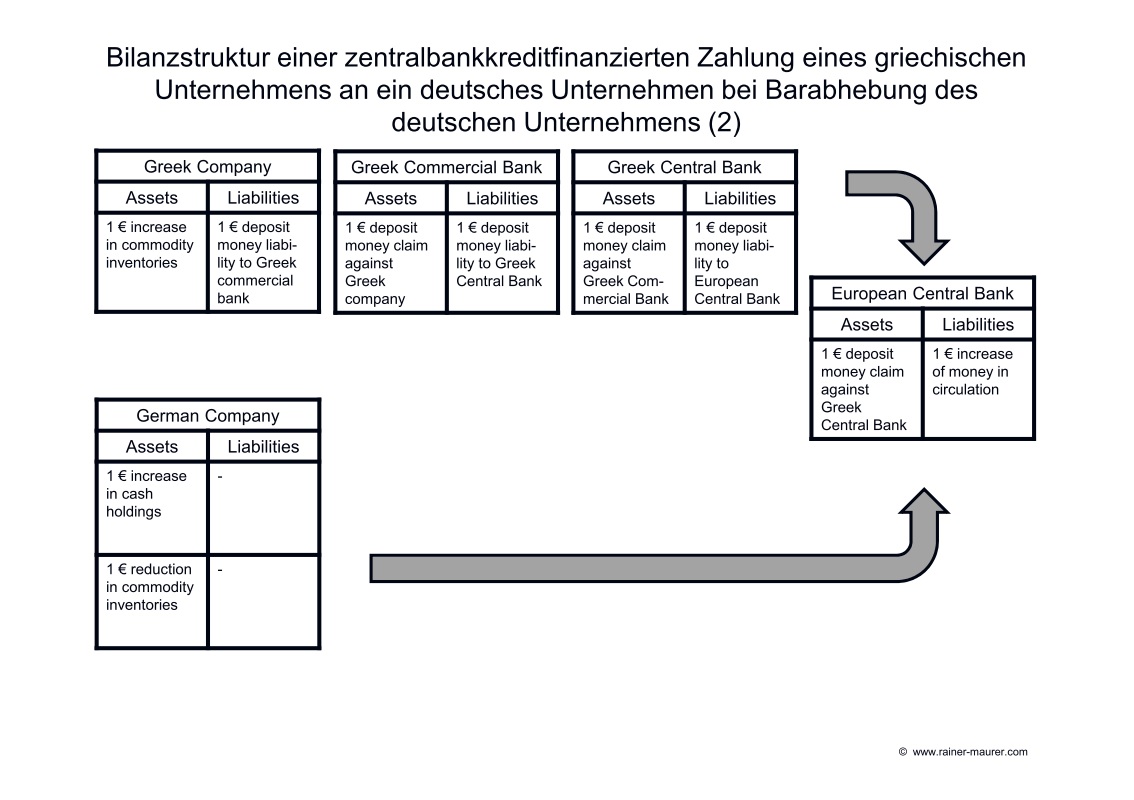

Abbildung 8 [ p ]So gesehen sind die TARGET-Forderungen der Deutschen Bundesbank also das Ergebnis einer starken Präferenz deutscher Haushalte und Unternehmen zur Haltung von Giralgeld. Bei einer Barabhebung dieser Giralgeldbestände würden die TARGET-Forderungen verschwinden. Der oben erläuterte Erwartungswert des Schadens eines vertragsbrüchigen Austritts eines Mitgliedslandes würde sich aber durch die Barabhebung nicht im Geringsten ändern. TARGET-Forderungen sind also nur ein sehr unvollkommenes Maß für das Risiko der Kooperation im Rahmen einer Währungsunion. Ein besseres Maß für dieses Risiko wären die gesamten Verbindlichkeiten eines potentiellen Austrittslandes gegenüber der EZB.

[ p ]So gesehen sind die TARGET-Forderungen der Deutschen Bundesbank also das Ergebnis einer starken Präferenz deutscher Haushalte und Unternehmen zur Haltung von Giralgeld. Bei einer Barabhebung dieser Giralgeldbestände würden die TARGET-Forderungen verschwinden. Der oben erläuterte Erwartungswert des Schadens eines vertragsbrüchigen Austritts eines Mitgliedslandes würde sich aber durch die Barabhebung nicht im Geringsten ändern. TARGET-Forderungen sind also nur ein sehr unvollkommenes Maß für das Risiko der Kooperation im Rahmen einer Währungsunion. Ein besseres Maß für dieses Risiko wären die gesamten Verbindlichkeiten eines potentiellen Austrittslandes gegenüber der EZB.

Um das Risiko, das mit dem Halten von Euro-Bargeld verbunden ist, auszuschalten, könnten Unternehmen und Haushalte nun das Euro-Bargeld in ausländische Währung, Edelmetall oder Wertpapiere umzutauschen. Um die erworbenen Aktiva kurzfristig für Transaktionen im Euroraum liquide zu halten, müssen sie aber jederzeit risikolos in Euro-Bargeld getauscht werden können. Dazu müssten die Kursrisiken gegenüber dem Euro abgesichert werden. Dies könnte mit Put-Optionen oder äquivalenten Derivaten gemacht werden. Eine solche Kursabsicherung verursacht aber Transaktionskosten. Diese würden dem Gewinn der Risikoabsenkung gegenüberstehen. Geschäftsbanken können ein solches "Safe-Haven-Asset" konstruieren und anbieten. Die Tatsache, dass es jedoch nicht geschieht, zeigt, dass der Erwartungswert des Schadens eines vertragsbrüchigen Austritts eines Mitgliedslandes von den Märkten derzeit offensichtlich nicht so hoch eingeschätzt wird.

Schlussfolgerung: Kein Grund zur TARGET-Hysterie

Die Märkte sind also noch nicht einer TARGET-Hysterie zum Opfer gefallen. So wie es aussieht, gibt es dazu auch keinen Grund. Das Risiko, dass Kooperationspartner vertragsbrüchig werden, existiert bei jeder Art der Kooperation. Die Mitgliedsländer der Europäischen Währungsunion sind heute über ein komplexes Geflecht von rechtlichen Bindungen miteinander assoziiert, das die Kosten eines vertragsbrüchigen Austritts für jedes Mitgliedsland stark erhöht. Das Risiko nichtkooperativen Verhaltens ist trotzdem niemals gleich Null. Es ist aber derzeit sicherlich nicht so hoch, um auf die Nettovorteile der Kooperation im Rahmen einer schon seit beinah 20 Jahren bestehenden Währungsunion zu verzichten. Das bedeutet freilich nicht, dass es in der Europäischen Währungsunion keinen Reformbedarf gäbe.

©KOF ETH Zürich, 22. Aug. 2018