Neueste Artikel in der Ökonomenstimme

My articles My siteAbout meMy booksMy videos

Follow on:Twitter

Die Liberalisierung der Finanzmärkte ist seit der Finanzkrise 2007/2008 in Misskredit geraten. Entwicklungsländer hängen allerdings erheblich vom Zugang zu entwickelten Finanzmärkten ab, um ihren enormen Bedarf an Finanzierung für Investitionen zu decken. Die Deregulierung der Finanzmärkte gilt vielfach als Hauptursache für den Ausbruch der Finanzkrise. Darüber wird manchmal übersehen, welch wichtige Rolle entwickelte Finanzmärkte für die Wirtschaft zu spielen haben, ganz besonders für die armen Länder, um deren Entwicklung zu unterstützen. Die dringend benötigten Investitionen in diesen Ländern erfordern viel Kapital – gut ausgebaute Finanzmärkte können helfen, diesen Kapitalbedarf zu decken. Generell brauchen Finanzmärkte Tiefe, Zugang, Effizienz und Stabilität, um die ökonomische Entwicklung wirkungsvoll unterstützen zu können (Weltbank 2016): Tiefe bedeutet, dass Finanzmärkte und Finanzinstitutionen eine ausreichende Größe aufweisen. Zugang bezieht sich auf das Ausmaß, in welchem die Wirtschaftssubjekte Finanzdienstleistungen nutzen können und auch tatsächlich nutzen. Effizienz heißt, dass Finanzinstitutionen in der Lage sind, Finanzmittel erfolgreich zu vermitteln und Finanztransaktionen zu erleichtern. Und Stabilität bezieht sich auf eine geringe Volatilität der Finanzmärkte und eine hohe Krisenfestigkeit der Institutionen.

Topics:

Neueste Artikel in der Ökonomenstimme considers the following as important:

This could be interesting, too:

investrends.ch writes Energiebörse EEX kündigt neue Produkte für Energiewende an

investrends.ch writes Vier Stolperfallen bei der neuen Einreisekarte für Thailand

investrends.ch writes Vontobel: Neue Leiterin Clients International

investrends.ch writes Eurizon: Neuer Verkaufschef für die Schweiz

Die Liberalisierung der Finanzmärkte ist seit der Finanzkrise 2007/2008 in Misskredit geraten. Entwicklungsländer hängen allerdings erheblich vom Zugang zu entwickelten Finanzmärkten ab, um ihren enormen Bedarf an Finanzierung für Investitionen zu decken.

Die Deregulierung der Finanzmärkte gilt vielfach als Hauptursache für den Ausbruch der Finanzkrise. Darüber wird manchmal übersehen, welch wichtige Rolle entwickelte Finanzmärkte für die Wirtschaft zu spielen haben, ganz besonders für die armen Länder, um deren Entwicklung zu unterstützen. Die dringend benötigten Investitionen in diesen Ländern erfordern viel Kapital – gut ausgebaute Finanzmärkte können helfen, diesen Kapitalbedarf zu decken.

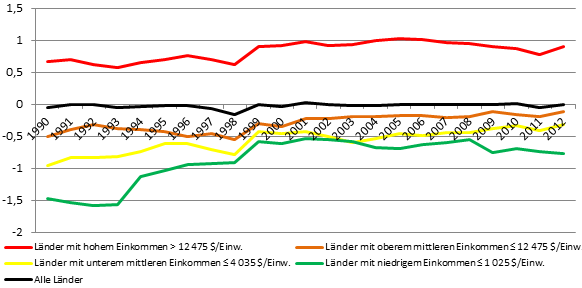

Generell brauchen Finanzmärkte Tiefe, Zugang, Effizienz und Stabilität, um die ökonomische Entwicklung wirkungsvoll unterstützen zu können (Weltbank 2016): Tiefe bedeutet, dass Finanzmärkte und Finanzinstitutionen eine ausreichende Größe aufweisen. Zugang bezieht sich auf das Ausmaß, in welchem die Wirtschaftssubjekte Finanzdienstleistungen nutzen können und auch tatsächlich nutzen. Effizienz heißt, dass Finanzinstitutionen in der Lage sind, Finanzmittel erfolgreich zu vermitteln und Finanztransaktionen zu erleichtern. Und Stabilität bezieht sich auf eine geringe Volatilität der Finanzmärkte und eine hohe Krisenfestigkeit der Institutionen. Gemessen an diesen Kriterien, sind die Finanzmärkte in verschiedenen Gebieten der Welt sehr unterschiedlich gut entwickelt. Abbildung 1 zeigt das durchschnittliche Niveau eines Indikators zur Finanzmarktentwicklung für verschiedene Typen von Ländern. Der Indikator setzt sich zusammen aus einer Vielzahl von Einzelindikatoren, die die Tiefe, den Zugang, die Effizienz und die Stabilität der Finanzmärkte eines jeden Landes widerspiegeln (Donaubauer et al., 2016a, aufbauend auf Beck und Demirgüç-Kunt, 2009, und auf einem Weltbank-Datensatz; Donaubauer et al., 2016b).

Abbildung 1: Indikator zur Finanzmarktentwicklung, Länderdurchschnitte[ 1 ]

Quelle: Donaubauer et al. (2016a). – Donaubauer et al. (2016b). – Eigene Berechnungen.

Wenig überraschend beherbergen die Länder mit den höchsten Einkommensniveaus auch die Finanzmärkte mit den fortgeschrittensten Entwicklungsstufen; diese sind bis 2005 fortlaufend weiter ausgebaut worden und danach nur leicht zurückgefallen. Im Gegensatz dazu müssen die am geringsten entwickelten Länder auch mit den am schlechtesten ausgebauten Finanzsystemen auskommen. Zudem hat sich der Zustand dieser Finanzsysteme zwar zunächst während der 1990er Jahre erheblich verbessert (ein Effekt, der allerdings allein von wenigen Ländern getrieben sein könnte, für die während dieser Periode überhaupt hinreichende Daten vorliegen), doch danach hat er sich in den meisten der Niedrigeinkommens-Länder verschlechtert, insbesondere seit der Finanzkrise.

Das Ausland als Ausweg

Glücklicherweise hängt die ökonomische Entwicklung eines Landes nicht allein von seinen eigenen Finanzmarktinstitutionen ab. Auf dem Weg über ausländische Direktinvestitionen, in der Form von Joint Ventures oder Töchtern im Auslandsbesitz, können die Unternehmen eines Landes auf die finanziellen Ressourcen eines anderen Landes zugreifen. Insbesondere können die Tochterfirmen multinationaler Unternehmen in Entwicklungsländern die besser ausgebauten Finanzmärkte in den Hocheinkommensländern ihrer Mutterunternehmen in Anspruch nehmen. Es kann theoretisch gezeigt werden, dass eine solche Tochter seltener unter Kreditrestriktionen leidet, konzerneigene Finanzmittel häufiger und Fremdkapital seltener nutzt und weniger von einheimischen Finanzinstituten abhängig ist als eine rein einheimische Firma (Görg und Kersting, 2016). Verbesserungen der Finanzmarktinstitutionen in Entwicklungsländern sollten demnach zur vermehrten Nutzung von Fremdkapital statt Eigenkapital führen, allerdings eher bei einheimischen Firmen als bei Firmen im ausländischen Besitz.

Einige neue empirische Studien zeigen tatsächlich beides: dass Firmen in Entwicklungsländern erheblich vom Ausbau ihrer Finanzmärkte profitieren, und dass Töchter von Multis auf einen solchen Ausbau viel weniger angewiesen sind. Görg und Kersting (2016) untersuchen Finanzierungsentscheidungen von Firmen in ausländischem Besitz in Schwellen- und Entwicklungsländern, im Vergleich zu einer Kontrollgruppe von einheimischen Firmen (mittels eines Propensity-Score-Matching-Ansatzes). Donaubauer et al. (2016b) analysieren, wie Verbesserungen auf den Finanzmärkten die (gravitätsgetriebene) Verteilung von Direktinvestitionen verändern. Die Ergebnisse beider Studien ergänzen und bestätigen sich gegenseitig:

- Ganz allgemein befördern gut ausgebaute Finanzmärkte, ob in Herkunfts- oder Zielländern, das Ausmaß bilateraler ausländischer Direktinvestitionen (Görg, Kersting, 2016; Donaubauer et al., 2016b). Denn eine gute Verfügbarkeit von Fremdkapital im Herkunftsland erleichtert die Finanzierung von Direktinvestitionen. Gut ausgebaute Finanzmärkte in den Zielländern erhöhen ebenfalls die Direktinvestitionen, zum einen indem sie gegen Wechselkursrisiken absichern, und zum anderen indem sie finanzielle Transaktionen im Zielland erleichtern.

- Entwickelte Finanzmärkte in Herkunftsländern gleichen mangelhafte Finanzmärkte in Zielländern in ihrer Wirkung auf die Ströme von Direktinvestitionen aus. Dies impliziert allerdings auch, dass Finanzmarktreformen im Zielland schwächere positive Wirkungen entfalten als ohne solch günstige Bedingungen im Herkunftsland (Donaubauer et al., 2016b).

- Unternehmen, die zu einer multinationalen Firma gehören, erweisen sich wie erwartet als weniger betroffen von Finanzierungsengpässen. Dementsprechend nehmen solche Firmen weniger Bankkredite in Anspruch als vergleichbare Firmen in inländischem Besitz. Und Unternehmen, die gerade erst Teil eines Multis geworden sind, reduzieren das Ausmaß ihrer Fremdfinanzierung gegenüber der Eigenfinanzierung (Görg und Kersting, 2016).

- Verbessern sich die Finanzmarktbedingungen an einem Standort, dann nimmt dort die Bedeutung von Fremdfinanzierung gegenüber Eigenfinanzierung zu, ganz wie erwartet. Ebenfalls wie erwartet, nutzt das vor allem den einheimischen Firmen, weniger den Töchtern von Multis, da diese ohnehin nie den gleichen großen externen Finanzierungsbedarf aufwiesen (Görg and Kersting, 2016).

Fazit

Zwei Schlussfolgerungen ergeben sich daraus: Erstens kann es gerade für Firmen in Entwicklungsländern eine sinnvolle Strategie sein, sich einer multinationalen Firma anzuschließen, um die finanziellen Beschränkungen, denen sie ausgesetzt sind, zu lockern, und sich sowohl die finanziellen Ressourcen des Mutterunternehmens als auch die Finanzsysteme in dessen Herkunftsland zu erschließen. Solcher Zugang zu Finanzmitteln ist eine entscheidende Voraussetzung für viele Firmenaktivitäten, sei es exportieren, investieren oder Innovationen umsetzen. Von einem Anschluss an ein ausländisches Unternehmen kann somit die betroffene Firma selbst profitieren, darüber hinaus möglicherweise auch die Wirtschaft des Entwicklungslandes.

Zweitens verbindet sich mit diesen Erkenntnissen eine Hoffnung für Entwicklungsländer: Zwar lassen sich die in diesen Ländern dringend benötigten Investitionen am besten finanzieren, wenn daheim gut entwickelte Finanzmärkte zur Verfügung stehen. Aber selbst wenn ihre heimischen Finanzmärkte unterentwickelt sind, kann dieser Nachteil zumindest teilweise durch hochentwickelte Finanzmärkte in den Herkunftsländern für Direktinvestitionen ausgeglichen werden. Auch wenn das impliziert, dass Reformen der heimischen Finanzmärkte geringere Wirkungen auf den Zustrom von Direktinvestitionen entfalten als vielleicht erhofft, sind das doch eher ermutigende Nachrichten.

Die Bedeutung gut ausgebauter und leistungsfähiger Finanzmärkte in der entwickelten Welt für Wachstum und Fortschritt auch und gerade der Entwicklungsländer sollte daher verstärkt ins Bewusstsein rücken. Man sollte sie beachten, wenn es um neue und striktere Regeln für die Finanzmärkte geht, wie notwendig diese auch immer sein mögen.

Literatur

Beck, T. and A. Demirgüç-Kunt (2009). Financial institutions and markets across countries and over time: Data and analysis. World Bank Policy Research Working Paper 4943. Washington, D.C.: World Bank.

Donaubauer, J., B. Meyer and P. Nunnenkamp (2016a). A new global index of infrastructure: Construction, rankings and applications. World Economy 39(6): 236-259.

Donaubauer, J., E. Neumayer, P. Nunnenkamp (2016b). Financial Market Development in Host and Source Countries and Its Effects on Bilateral FDI. Kiel Working Paper 2029. Kiel: Institut für Weltwirtschaft.

Görg, H., Kersting, E. (Forthcoming). Vertical Integration and Supplier Finance. Canadian Journal of Economics.

World Bank, Global Financial Development Database.

World Bank, World Development Indicators (WDI).

World Bank Group (2016). The Little Data Book on Financial Development 2015/2016. Washington, D.C.: World Bank.

- 1 Die Zahl der jeweils einbezogenen Länder schwankt erheblich für verschiedene Jahre. Zur Einteilung der Länder vgl. Weltbank (2016).

©KOF ETH Zürich, 10. Jan. 2017