Neueste Artikel in der Ökonomenstimme

My articles My siteAbout meMy booksMy videos

Follow on:Twitter

Nur knapp ein Drittel, der im Rahmen einer Studie befragten Schweizer Berufsschüler verstehen das Konzept des Zinseszinses. Knapp die Hälfte bekundet Mühe mit einfachen Budgetierungsaufgaben. Gerade in Bezug auf die gegenwärtige Diskussion zur Verschuldung von jungen Leuten lassen diese Resultate aufhorchen. Jedoch gibt es grosse Unterschiede zwischen Berufsgruppen und die Lernenden schneiden im Vergleich zur erwachsenen Bevölkerung nicht schlechter ab, wie dieser Beitrag zeigt. Seit der Finanzkrise wird dem Finanzwissen ("Financial Literacy") zunehmende Bedeutung beigemessen. Verfügen Haushalte über das nötige Finanzwissen, um informierte Finanzentscheidungen zu treffen? Internationale Studien deuten darauf hin, dass breite Bevölkerungsschichten über ein nicht ausreichendes Finanzwissen verfügen. Dies kann zu suboptimalen – und oft kostspieligen – Finanzentscheidungen führen. Gerade bei Überschuldung und ungenügender Altersvorsorge können daraus beträchtliche Kosten für die Allgemeinheit resultieren. Gleichzeitig wird Konsumentenschutz bei Finanzdienstleistungen oft mit dem Schutz des Kunden vor Unwissenheit legitimiert. Fehlende empirische Evidenz für die Schweiz Auch in der Schweiz wird das Thema Finanzwissen breit diskutiert und sowohl öffentliche als auch private Initiativen setzten sich zum Ziel, das Finanzwissen der Schweizer Bevölkerung zu verbessern.

Topics:

Neueste Artikel in der Ökonomenstimme considers the following as important:

This could be interesting, too:

finews.ch writes Boxenstop Mond: Die nächste industrielle Revolution findet im All statt

finews.ch writes Schwellenländer: Das Comeback mit Substanz

finews.ch writes Warum die vertraulichsten Kundendaten auf einen Mac Mini aus Bern gehören

finews.ch writes «Diversifikation funktioniert heute anders als viele glauben»

Nur knapp ein Drittel, der im Rahmen einer Studie befragten Schweizer Berufsschüler verstehen das Konzept des Zinseszinses. Knapp die Hälfte bekundet Mühe mit einfachen Budgetierungsaufgaben. Gerade in Bezug auf die gegenwärtige Diskussion zur Verschuldung von jungen Leuten lassen diese Resultate aufhorchen. Jedoch gibt es grosse Unterschiede zwischen Berufsgruppen und die Lernenden schneiden im Vergleich zur erwachsenen Bevölkerung nicht schlechter ab, wie dieser Beitrag zeigt.

Seit der Finanzkrise wird dem Finanzwissen (“Financial Literacy”) zunehmende Bedeutung beigemessen. Verfügen Haushalte über das nötige Finanzwissen, um informierte Finanzentscheidungen zu treffen? Internationale Studien deuten darauf hin, dass breite Bevölkerungsschichten über ein nicht ausreichendes Finanzwissen verfügen. Dies kann zu suboptimalen – und oft kostspieligen – Finanzentscheidungen führen. Gerade bei Überschuldung und ungenügender Altersvorsorge können daraus beträchtliche Kosten für die Allgemeinheit resultieren. Gleichzeitig wird Konsumentenschutz bei Finanzdienstleistungen oft mit dem Schutz des Kunden vor Unwissenheit legitimiert.

Fehlende empirische Evidenz für die Schweiz

Auch in der Schweiz wird das Thema Finanzwissen breit diskutiert und sowohl öffentliche als auch private Initiativen setzten sich zum Ziel, das Finanzwissen der Schweizer Bevölkerung zu verbessern. Obwohl beträchtliche Mittel investiert werden, ist die empirische Evidenz insbesondere für die Zielbevölkerung vieler Initiativen – die Jugendlichen – beschränkt. Die Schweiz nahm auch in der letzten PISA-Studie nicht an der Erhebung von Financial Literacy teil und man weiss wenig zum Stand des Finanzwissens von Schweizer Jugendlichen und jungen Erwachsenen. Gerade Jugendliche, welche eine Berufslehre absolvieren, verfügen schon früh über eigene finanzielle Mittel und müssen daher wichtige finanzielle Entscheidungen treffen. Nach der Lehre entscheidet man sich für oder gegen ein Autoleasing, einen Konsumkredit oder eine Einzahlung in die Säule 3a. Die Statistik des BFS zeigt, dass junge Leute bis 25 Jahre am häufigsten in Zahlungsschwierigkeiten geraten.

In ihrer Masterarbeit hat Manuela Frey das Finanzwissen von knapp 300 Berufsschülern in vier Berufen im Kanton St. Gallen analysiert. Die Berufsfelder wurden so ausgewählt, dass bezüglich schulischer Anforderungen und dem Anteil weiblicher und männlicher Lernenden Variation besteht. Die befragten Berufsschüler befanden sich kurz vor Abschluss ihrer Berufslehren. Die Daten wurden mit einem Fragebogen in den Berufsschulklassen erhoben. Das Finanzwissen wird anhand von sieben Fragen aus vergleichbaren Studien zu jungen Erwachsenen im Ausland gemessen. Die Fragen decken Fähigkeiten (Numerische Fähigkeiten, Prozentrechnen) und Konzepte (Zinseszins, Inflation, Diversifikation) ab, welche für viele Finanzentscheidungen essentiell sind. Die sieben Fragen wurden zu einem Score addiert. Durchschnittlich konnten die 291 Berufsschüler 4.5 von 7 Fragen korrekt beantworten.

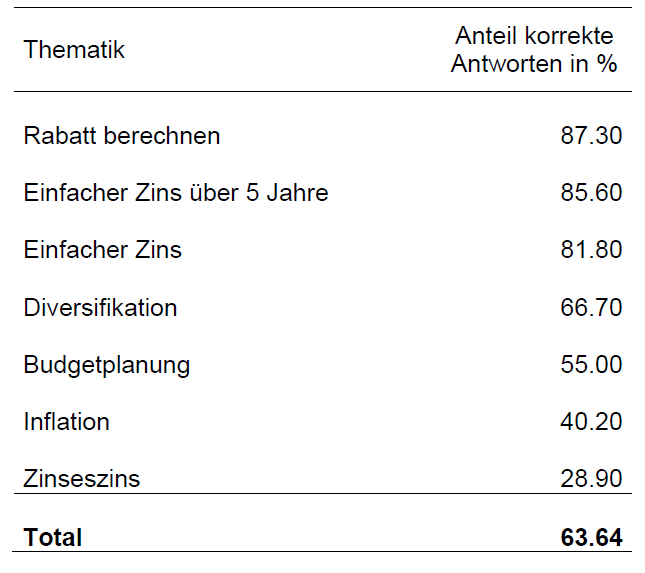

Über 80% der Befragten können einfache Berechnungen zu Zins und zu Rabatt bei einer Kaufentscheidung ausführen, welche im Alltag von grosser Relevanz sind. Hingegen verstanden weniger als ein Drittel der Berufsschüler das Konzept des Zinseszinses. Eine Aufgabe zur persönlichen Budgetplanung konnte von 55% korrekt beantwortet werden. Beide Konzepte sind für das Sparen, die Verschuldung und die Altersvorsorge von grosser Bedeutung. Die Frage zum konzeptionellen Verständnis von Inflation konnten nur 40% der Berufsschüler beantworten. Die tiefe Sensibilisierung der Berufsschüler für Inflation dürfte durch die tiefen Inflationsraten in den letzten Jahrzehnten erklärt werden.

Tabelle 1: Anteil korrekte Antworten nach Thematik

Grosse Unterschiede nach Beruf und Geschlecht

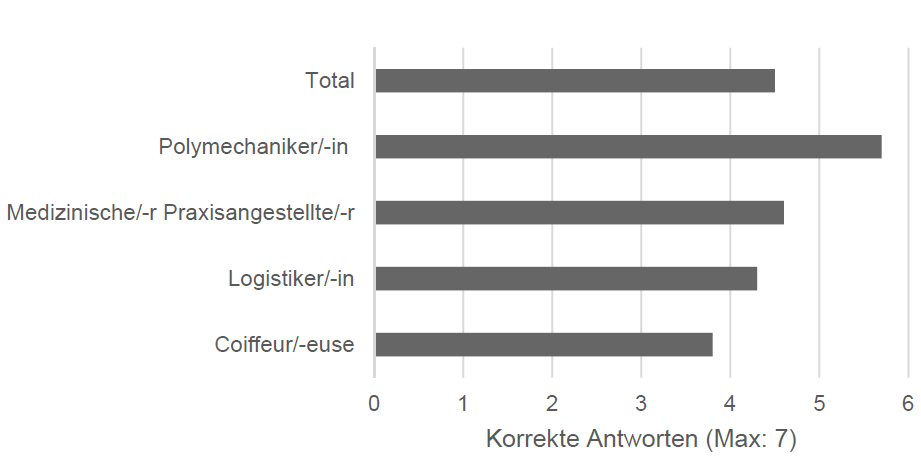

Grosse Unterschiede bestehen zwischen den Berufsfeldern. Finanzwissen ist korreliert mit dem schulischen Hintergrund bzw. den schulischen Anforderungen des Berufsfeldes. Polymechaniker und medizinische Praxisangestellte – Berufe mit hohen schulischen Anforderungen – erreichen durchschnittlich eine deutlich höhere Anzahl korrekter Antworten im Vergleich zu Berufen mit ähnlichem Geschlechterverhältnis. Weiter fallen die deutlich tieferen Ergebnisse für weiblich geprägte Berufsfelder im Vergleich zu männlich geprägten Berufsfeldern mit ähnlichen schulischen Anforderungen auf. Dies geht einher mit den Ergebnissen in- und ausländischer Studien für die erwachsene Bevölkerung.

Abbildung 1: Resultate nach Berufsfeld

Mehr als ein Viertel der Lernenden nimmt finanzielle Angelegenheiten als verwirrend war. Bei Medizinischen Praxisassistenten sind es mehr als die Hälfe. Dieses fehlende Selbstvertrauen bei finanziellen Fragestellungen signalisiert möglichen Handlungsbedarf. Andererseits muss mehr Selbstvertrauen nicht zwingend mehr Wissen bedeuten.

Das Finanzwissen wird in der Literatur meist anhand von drei Standardfragen ermittelt, welche die Konzepte Zins, Inflation und Diversifikation prüfen. Vergleicht man die Ergebnisse der Berufsschüler mit der Deutschschweizer Erwachsenenbevölkerung (Brown & Graf, 2012) schneiden die Berufsschüler nur in der Frage zur Inflation deutlich schlechter ab. Das zeigt, dass sich das Finanzwissen der Berufsschüler nicht markant von dem der Gesamtbevölkerung abweicht.

Die Resultate weisen darauf hin, dass grosse Unterschiede in der Bevölkerung bereits in jungen Jahren bestehen. Sowohl nach schulischen Anforderungen des Berufsfeldes als auch nach Geschlecht gibt es deutliche Unterschiede. Initiativen zur Verbesserung des Finanzwissens bei Jugendlichen haben daher sicherlich eine Existenzberechtigung. Jedoch zeigen die Resultate auch, dass eine differenzierte, zielgruppen-orientierte Herangehensweise wichtig ist.

Literatur

Brown, M. and R. Graf (2013). Financial Literacy and Retirement Planning in Switzerland. Numeracy 6 (2).

Frey, Manuela (2015). Financial Literacy among VET students in Switzerland. Master Thesis.