Summary:

Das britische Referendum, die EU zu verlassen, scheint die globale Wirtschaft einem makroökonomischen Schock auszusetzen. Die möglichen Konsequenzen hängen natürlich von der wirtschaftspolitischen Reaktion ab. Wenn sich aber die Situation an den Finanzmärkten verschärft, lassen sich die Rückschläge an den Märkten nicht lange auf sich warten.Wenn z.B. die GBP-Abwertung eine EUR-Abschwächung nachzieht, dürfte eine übermässige USD-Aufwertung auf dem amerikanischen Wirtschaftswachstum lasten und damit auch den Inflationsausblick einer Revision unterziehen lassen.Schenkt man den am Geldmarkt gehandelten Derivativen-Instrumenten Glauben, findet die nächste Zinserhöhung durch die Fed erst am 31. Januar 2018 statt, wie Bloomberg meldet.Die Händler sagen heute im Sog des britischen EU-Referendums keine Zinserhöhung, sondern eine Zinssenkung durch die US-Notenbank in den kommenden FOMC-Sitzungen voraus. Die Wahrscheinlichkeit für eine Zinserhöhung beträgt demnach bis zum Anfang von 2018 weniger als 50 Prozent. Und bis Ende des IV. Quartals 2016 wird am Markt nicht einem Zinsanstieg gerechnet.(Nach "Brexit") Die Wetten, dass die Fed demnächst die Zinsen erhöht, fallen rasch: Und die Händler gehen jetzt sogar von einer Zinssenkung aus, Graph: BloombergDie implizierten Renditen für Fed Funds Futures unterstreichen sogar eine reale Möglichkeit einer Zinssenkung bis Ende Jahr.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Das britische Referendum, die EU zu verlassen, scheint die globale Wirtschaft einem makroökonomischen Schock auszusetzen. Die möglichen Konsequenzen hängen natürlich von der wirtschaftspolitischen Reaktion ab. Wenn sich aber die Situation an den Finanzmärkten verschärft, lassen sich die Rückschläge an den Märkten nicht lange auf sich warten.Wenn z.B. die GBP-Abwertung eine EUR-Abschwächung nachzieht, dürfte eine übermässige USD-Aufwertung auf dem amerikanischen Wirtschaftswachstum lasten und damit auch den Inflationsausblick einer Revision unterziehen lassen.Schenkt man den am Geldmarkt gehandelten Derivativen-Instrumenten Glauben, findet die nächste Zinserhöhung durch die Fed erst am 31. Januar 2018 statt, wie Bloomberg meldet.Die Händler sagen heute im Sog des britischen EU-Referendums keine Zinserhöhung, sondern eine Zinssenkung durch die US-Notenbank in den kommenden FOMC-Sitzungen voraus. Die Wahrscheinlichkeit für eine Zinserhöhung beträgt demnach bis zum Anfang von 2018 weniger als 50 Prozent. Und bis Ende des IV. Quartals 2016 wird am Markt nicht einem Zinsanstieg gerechnet.(Nach "Brexit") Die Wetten, dass die Fed demnächst die Zinsen erhöht, fallen rasch: Und die Händler gehen jetzt sogar von einer Zinssenkung aus, Graph: BloombergDie implizierten Renditen für Fed Funds Futures unterstreichen sogar eine reale Möglichkeit einer Zinssenkung bis Ende Jahr.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Kilian Borter: «Seit ich 14 bin, trage ich keine Uhr mehr»

finews.ch writes Tareno übernimmt von Kieger das Healthcare-Fonds-Erbe

finews.ch writes Start 2026: Der Sprung ins eiskalte Wasser hilft auch Anlegern

finews.ch writes ZKB beruft neuen Leiter Systematic Strategie im Asset Management

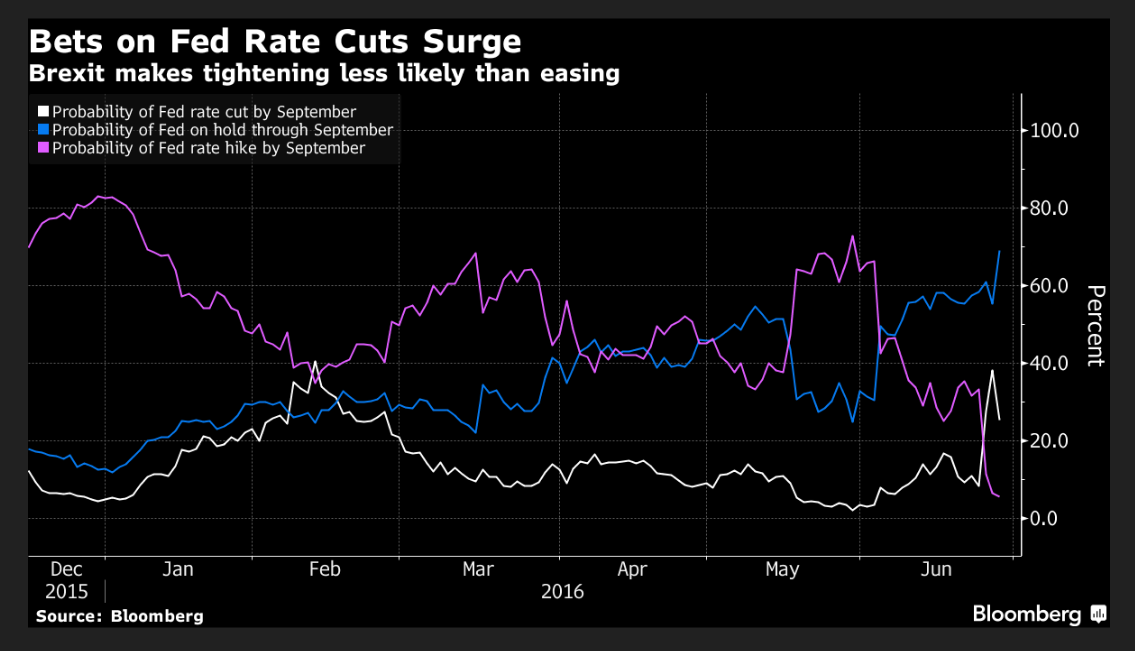

Das britische Referendum, die EU zu verlassen, scheint die globale Wirtschaft einem makroökonomischen Schock auszusetzen. Die möglichen Konsequenzen hängen natürlich von der wirtschaftspolitischen Reaktion ab. Wenn sich aber die Situation an den Finanzmärkten verschärft, lassen sich die Rückschläge an den Märkten nicht lange auf sich warten.

Wenn z.B. die GBP-Abwertung eine EUR-Abschwächung nachzieht, dürfte eine übermässige USD-Aufwertung auf dem amerikanischen Wirtschaftswachstum lasten und damit auch den Inflationsausblick einer Revision unterziehen lassen.

Schenkt man den am Geldmarkt gehandelten Derivativen-Instrumenten Glauben, findet die nächste Zinserhöhung durch die Fed erst am 31. Januar 2018 statt, wie Bloomberg meldet.

Die Händler sagen heute im Sog des britischen EU-Referendums keine Zinserhöhung, sondern eine Zinssenkung durch die US-Notenbank in den kommenden FOMC-Sitzungen voraus.

Die Wahrscheinlichkeit für eine Zinserhöhung beträgt demnach bis zum Anfang von 2018 weniger als 50 Prozent. Und bis Ende des IV. Quartals 2016 wird am Markt nicht einem Zinsanstieg gerechnet.

(Nach "Brexit") Die Wetten, dass die Fed demnächst die Zinsen erhöht, fallen rasch: Und die Händler gehen jetzt sogar von einer Zinssenkung aus, Graph: Bloomberg

Die implizierten Renditen für Fed Funds Futures unterstreichen sogar eine reale Möglichkeit einer Zinssenkung bis Ende Jahr. Der effektive Fed Funds Rate betrug am Dienstag 0,41%. Und die Händler gehen heute von einem durchschnittlichen Fed Funds Rate von 0,37% im Dezember 2016 aus.

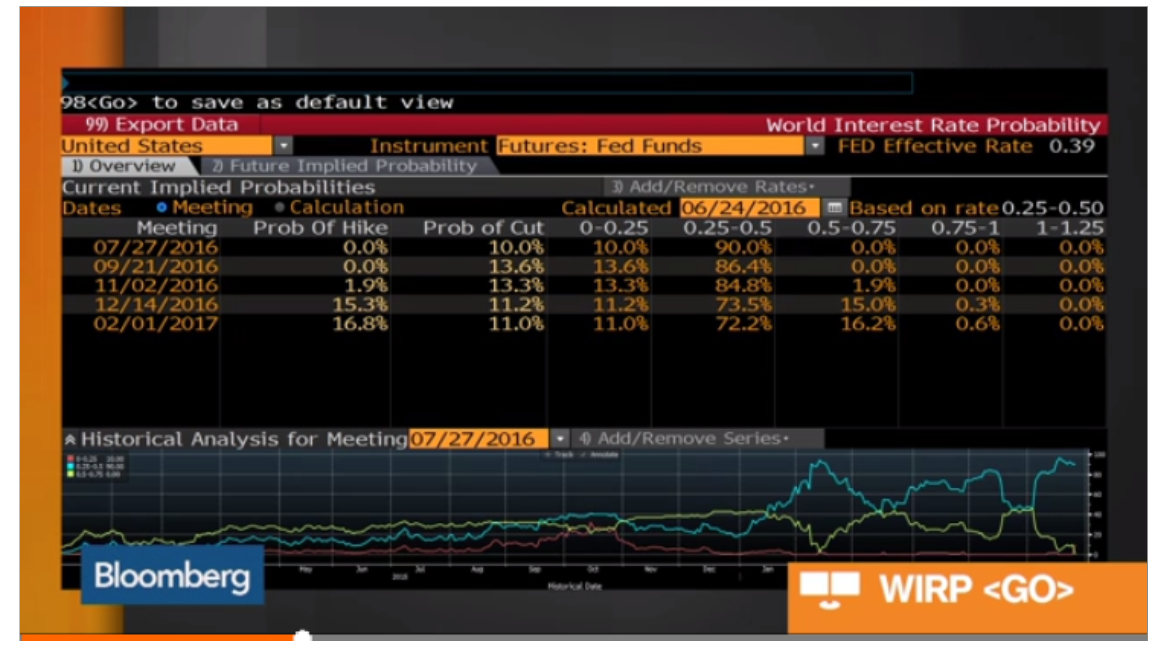

Der erste Fed-Sprecher seit der Bekanntgabe des britischen EU-Referendums hat einen ausgesprochen milden Ton angeschlagen, schreibt Tim Duy in seinem Blog.

Fed Gouverneur Jerome Powell hat deutlich gemacht, dass die US-Notenbank abwarten will, bis der Staub sich gelegt hat. Ein Grossteil der Rede erinnert zwar an die Aussagen vom vergangenen Monat, aber die Schwerpunkte und die Nuancen im Hinblick auf den geldpolitischen Kurs sind nun neu gelagert, so der an der Oregon Universitylehrende Wirtschaftsprofessor.

Der Ausblick für den nächsten Zinsschritt der Fed; Wahrscheinlichkeiten, Graph: Bloomberg

Powell hat in seiner Rede das Argument („financial stability risk“) nicht vorangebracht, um zu betonen, dass die Leitzinsen erhöht werden müssten, auch wenn die Inflationsrate unter dem Zielwert der Fed verbleibt.

Wenn der neutrale Zinssatz(Gleichgewichtszinssatz) niedriger ist, dann ist auch das Potenzial für die Instabilität der Finanzmärkte für einen bestimmten Marktzins niedriger, erklärt Duy. Mit anderen Worten: Das Risiko der finanziellen Instabilität ist niedriger, da die Geldpolitik nicht so akkommodierend ist wie bisher angenommen.

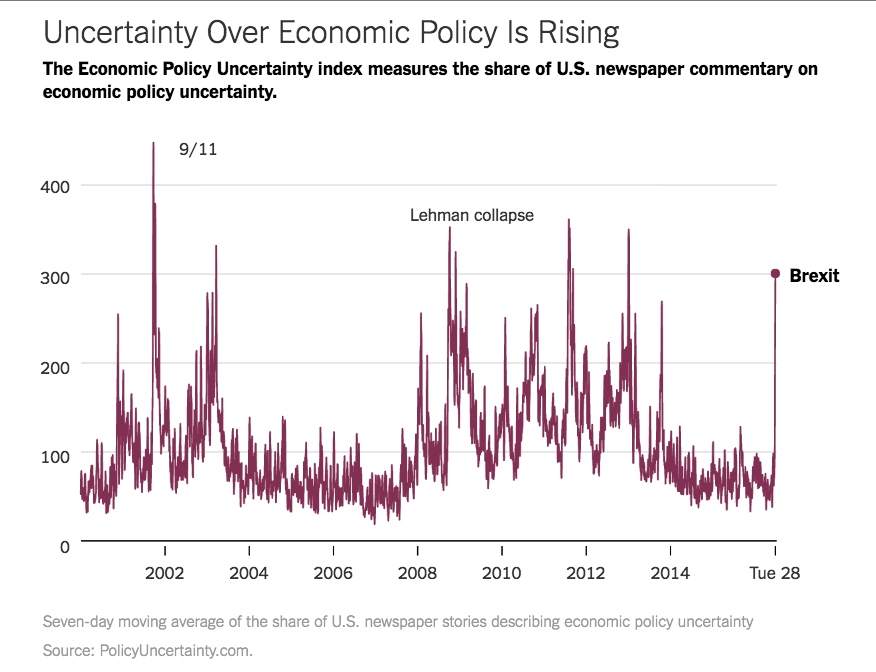

Der Index für die "Unsicherheit in Sachen Wirtschaftspolitik", Graph: Justin Wolfers in: NYTimes