Rethinking Macroeconomic Policy after the PandemicEs scheint, dass das Blatt sich in Sachen Inflation ("peak inflation?") wendet. Das ist zumindest das Signal, welches von den Finanzmärkten ausgeht.Die vom Anleihemarkt abgeleiteten Inflationserwartungen sind in den letzten Wochen stark gesunken, und zwar sowohl für die nächsten 10 Jahren als auch für die fünf Jahre ab dem fünften Jahr ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes Deutschland: Möglicherweise bald 50-jährige Staatsanleihen

investrends.ch writes Swiss Re: Naturkatastrophen könnten Versicherer mehr als hundert Milliarden Dollar kosten

investrends.ch writes Lufthansa stoppt Duty-Free-Verkauf – Swiss hält daran fest

investrends.ch writes Deutsche Bank mit Gewinnsprung – Aktie steigt

Rethinking Macroeconomic Policy after the Pandemic

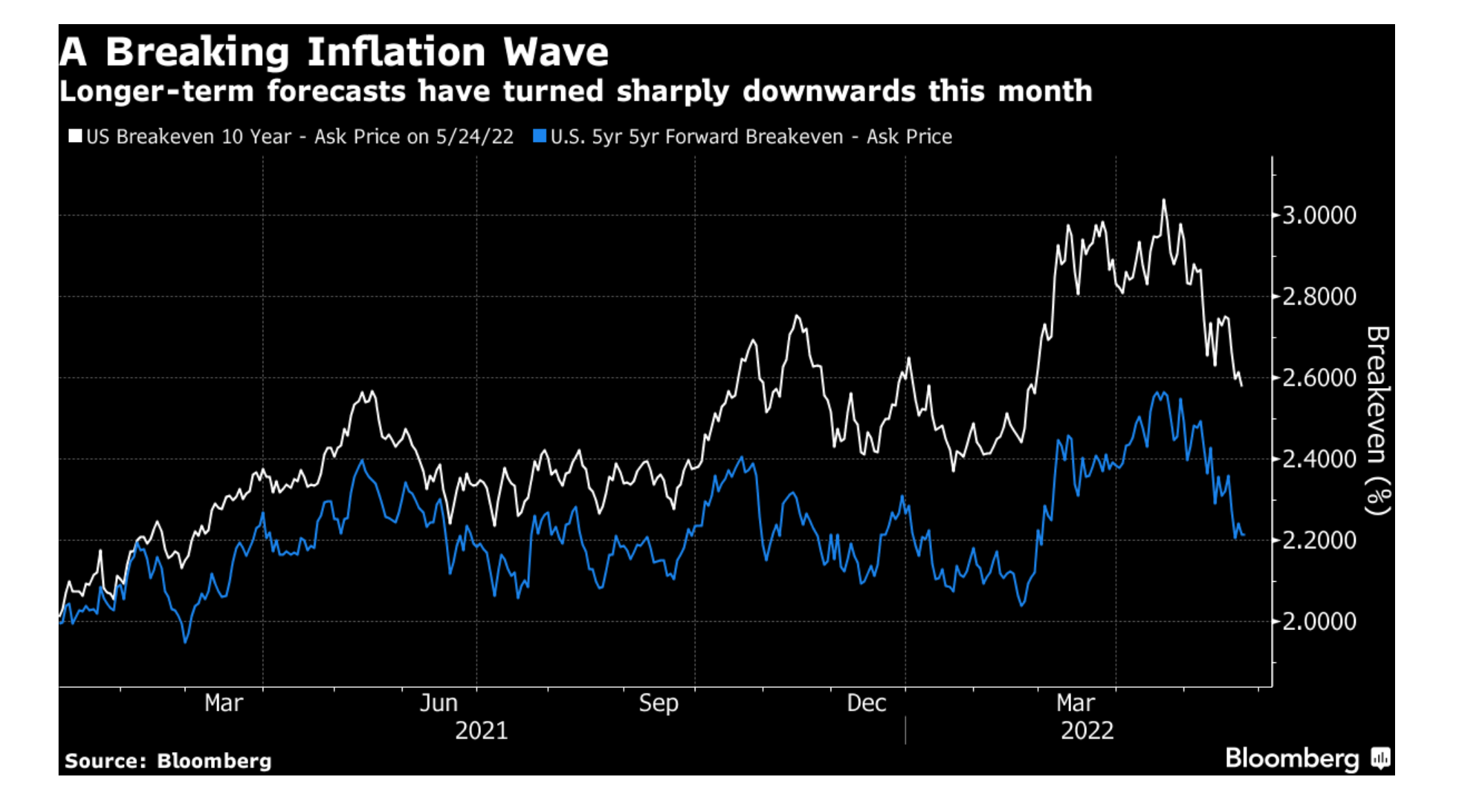

Es scheint, dass das Blatt sich in Sachen Inflation ("peak inflation?") wendet. Das ist zumindest das Signal, welches von den Finanzmärkten ausgeht.

Die vom Anleihemarkt abgeleiteten Inflationserwartungen sind in den letzten Wochen stark gesunken, und zwar sowohl für die nächsten 10 Jahren als auch für die fünf Jahre ab dem fünften Jahr (5y5y forward breakeven), wie John Authers sie in seiner Bloomberg Kolumne mit einem Chart eindrucksvoll präsentiert.

US-Inflationserwartungen: Der 10-jährige UST-Breakeven-Satz steuert auf den größten monatlichen Rückgang seit 2020 zu, Graph: Bloomberg TV, May 25, 2022

Wie lange diese Stimmung anhält, ist jedoch eine andere Frage.

Bislang wurde der Anstieg der Inflation eindeutig nicht durch angespannte Arbeitsmärkte verursacht, die die Löhne in die Höhe treiben.

Die Nominallöhne sind im letzten Jahr im Vergleich zu den letzten Jahrzehnten schnell gewachsen, aber sie sind weit hinter der Inflation zurückgeblieben, was bedeutet, dass die Arbeitskosten den Preisdruck dämpfen und nicht verstärken.

Seit Mitte 2021 liegen die Reallöhne in den USA unter dem Niveau vor der Pandemie und sogar noch weiter unter dem Niveau, das sie erreichen würden, wenn sie ihren Trend vor der Pandemie fortsetzen würden, Graph: Wendy Edelberg & Mitchell Barnes, May 2022, Brookings Institute.

Der neoliberale wirtschaftliche Mainstream will aber die Schuld auf die staatlichen Sozialausgaben schieben und versucht, das Lohnniveau zu senken, indem er die Inflation für die steigenden Löhne verantwortlich macht.

Zur Erinnerung: Der ehemalige Vorsitzende der Federal Reserve, Paul Volcker, erhöhte 1980 die Zinssätze auf 20%, um eine Rezession herbeizuführen, die zu weniger Neueinstellungen führen und damit die Lohnzuwächse der 1970er Jahre beenden würde.

US-Inflationserwartungen gemessen von UST Breakeven-Zinssätzen, Graph: John Authers , Bloomberg, May 25, 2022.

Die letzten beiden Jahre waren eine Periode erheblicher «Übergewinne» («overearning»), wie Morgan Stanley es zum Ausdruck bringt. Es ist vor diesem Hintergrund kein Wunder, dass US-Gewinnrevisionen nun als die schlimmsten unter allen Regionen betrachtet werden.

Das heisst, dass die positive Ertragsdynamik für die Abschwächung der Aktienmarktverluste entscheidend war, wenn wir v.a. an die steigenden Zinsen und höhere Inflation denken, welche wiederum dazu führen, dass die Gewinnerwartungen wieder auf den Prüfstand gestellt werden.

Die EZB hat kürzlich auf die Rolle grösserer Gewinnspannen (profit margin) als Treiber der Preisinflation hingewiesen, Graph: Isabel Schnabel, ECB, May 11, 2022

Hohe Gewinnspannen können nützlich sein, wenn sie Marktsignale darüber liefern, wo die wirtschaftlichen Ressourcen langfristig eingesetzt werden sollten, um den Bedürfnissen einer sich wandelnden Wirtschaft gerecht zu werden.

Doch es sieht heute nicht danach aus.

75-Tage Gewinnkorrekturen, Graph: Morgan Stanley, May 23, 2022

Schiefergasbohrer beispielsweise schütten in diesen Tagen Dividenden aus, anstatt mehr Öl und Gas zu fördern. Vergütungspläne, die einst Führungskräfte dafür bezahlten, die Produktion ohne Rücksicht auf die Energiepreise zu steigern, fördern jetzt Kostensenkungen und Aktionärsrenditen.

Fazit: Angesichts der Wachstumsverlangsamung und der angebotsseitigen Faktoren, die weitgehend ausserhalb der Reichweite der Geldpolitik liegen, riskiert die Fed durch eine zu starke Straffung, potenzielle Investitionen abzuwürgen, die zu einer Entspannung der Situation beitragen könnten. Das gilt natürlich auch für die EZB.

US-Inflationserwartungen gemessen von UST breakeven rates = UST Rendite nominal minus real (TIPS Rendite) , Graph: Bloomberg TV, May 26, 2022.