Summary:

Die Schweizerische Nationalbank (SNB) wird nach eigenen Angaben für das Geschäftsjahr 2018 (nach provisorischen Berechnungen) einen Verlust von 15 Mrd. CHF ausweisen. (*)Der Erfolg auf den CHF-Positionen belief sich auf 2 Mrd. CHF. Auf dem Goldbestand resultierte ein Bewertungsverlust von 300 Mio. CHF. Und der Verlust auf den FX-Positionen betrug rund 16 Mrd. CHF.Was bedeutet ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die Schweizerische Nationalbank (SNB) wird nach eigenen Angaben für das Geschäftsjahr 2018 (nach provisorischen Berechnungen) einen Verlust von 15 Mrd. CHF ausweisen. (*)Der Erfolg auf den CHF-Positionen belief sich auf 2 Mrd. CHF. Auf dem Goldbestand resultierte ein Bewertungsverlust von 300 Mio. CHF. Und der Verlust auf den FX-Positionen betrug rund 16 Mrd. CHF.Was bedeutet ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes Energiebörse EEX kündigt neue Produkte für Energiewende an

investrends.ch writes Vier Stolperfallen bei der neuen Einreisekarte für Thailand

investrends.ch writes Vontobel: Neue Leiterin Clients International

investrends.ch writes Eurizon: Neuer Verkaufschef für die Schweiz

Die Schweizerische Nationalbank (SNB) wird nach eigenen Angaben für das Geschäftsjahr 2018 (nach provisorischen Berechnungen) einen Verlust von 15 Mrd. CHF ausweisen. (*)

Der Erfolg auf den CHF-Positionen belief sich auf 2 Mrd. CHF. Auf dem Goldbestand resultierte ein Bewertungsverlust von 300 Mio. CHF. Und der Verlust auf den FX-Positionen betrug rund 16 Mrd. CHF.

Was bedeutet aber der Verlust von 15 Mrd. CHF?

Spielt die SNB auf Risiko? Ist die SNB-Bilanz problematisch? Müssen sich SNB-Aktionäre Sorgen machen?

Zur Erinnerung: Im Jahr 2017 hatte die SNB noch einen Rekordgewinn von 54,4 Mrd. CHF erzielt. 2016: 24 Mrd. CHF (Gewinn), 2015: 23 Mrd. CHF (Verlust), 2014: 38 Mrd. CHF (Gewinn).

Die Fremdwährungsreserven der SNB sind im Dezember auf 729 Mrd. CHF (von 749 Mrd. in November) zurückgefallen, wie die SNB am Mittwoch mitgeteilt hat. Doch die FX-Reserven der SNB übertreffen immer noch das gesamte BIP der Schweiz.

20% der Devisenreserven sind in Aktien investiert. Die grössten Positionen beinhalten Werte wie Apple, Microsoft, Alphabet, Amazon, Facebook usw.

Es ist bekannt, dass die sog. FAANG-Werte nach einem fulminanten Start ins Jahr 2018 am Ende im Bärenmarkt abgetaucht sind. Die Kursverluste machen sich daher auch im Aktien-Portfolio der SNB bemerkbar.

SNB Gewinn und Verlust, Graph: Bloomberg, Jan 9, 2019

Man kann im Grunde genommen ruhig festhalten, dass das Ergebnis der SNB nicht unerheblich von der Entwicklung an den Kapitalmärkten (einschliesslich Gold und Wechselkurs) abhängig ist.

Die hohe Volatilität geht daher an der SNB-Bilanz nicht ohne Spuren vorbei.

Ein Blick auf die Passiv-Seite der Bilanz der SNB enthüllt ferner, dass der „Notenumlauf“ (CHF 81.8 Mrd. CHF per Ende 2017) und die "Girokonten inländischer Banken“ (CHF 470 Mrd. CHF per Ende 2017) die grössten Posten ausmachen.

Der Bargeldumlauf ist aber beileibe keine „richtige“ Verbindlichkeit, da es sich dabei um das von der SNB selbst gedruckte Geld handelt. Das bedeutet eine Verbindlichkeit, die keine Zinslasten mit sich bringt. Ganz im Gegenteil macht die SNB hierbei sogar „Seigniorage“-Gewinne.

Die Girokonten inländischer Banken tragen auch kaum Zinslasten. Die SNB verlangt seit Januar 2015 auf bei ihr gehaltenen Girokonten von Finanzinstituten einen Zins von -0.75%. (**)

Das heisst, dass die SNB über Verbindlichkeiten verfügt, die Zinserträge bringen. Das muss man sich zunächst auf der Zunge zergehen lassen.

Die SNB hat beispielsweise in den ersten drei Quartalen des Jahres 2018 rund 1,5 Mrd. CHF aus Negativzinsen auf Giroguthaben der Banken eingenommen.

Die Höhe der Giroguthaben würde sich erst dann verringern, wenn die SNB anfangen würde, Devisenanlagen zu verkaufen, also dem Markt CHF entziehen würde.

Das bedeutet, dass die SNB an Bund und Kantone weiterhin Dividenden ausschütten kann.

Fazit: Kein Grund zur Panik. Die SNB mag von den Entwicklungen an den globalen Finanzmärkten abhängig sein. Aber sie ist „finanziell unabhängig“. Und sie hat ihre Bilanz (mit Eigenkapital von 137 Mrd. CHF per Ende 2017) soweit im Griff.

(*)

Nach Berücksichtigung der vorhandenen Ausschüttungsreserve von 67,3 Mrd. CHF resultiert ein Bilanzgewinn von rund 47 Mrd. CHF.

Der ausführliche Bericht zum Jahresabschluss mit den definitiven Zahlen wird am 4. März 2019 veröffentlicht.

(**)

Es gibt Freibeträge.

Ein rein spekulatives Spiel:

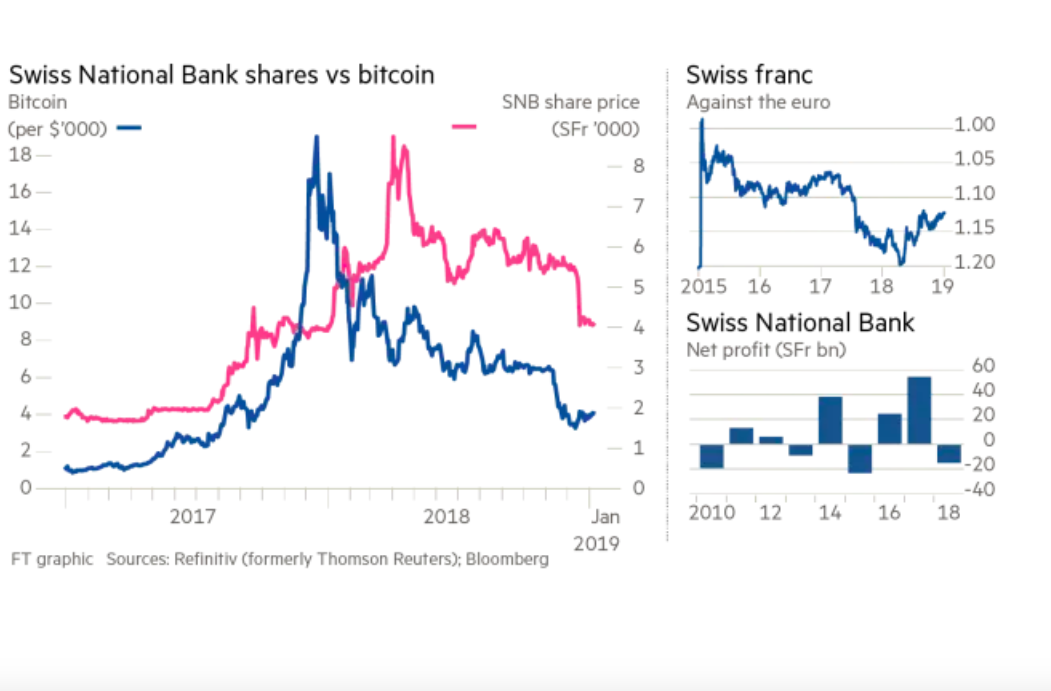

Anleger aus Deutschland gehören zu den Käufern der SNB-Aktie seit längerem. Die Titel werden nicht rege gehandelt. Bereits kleinere Volumen führen daher zu heftigen Kursschwankungen.

Die SNB darf nur 15,00 CHF pro Titel Dividende ausschütten, Graph: FT, Jan 9, 2019.