Wie geht es weiter mit der Weltwirtschaft? Container in Southampton, Grossbritannien. Foto: Peter Nicholls (Reuters) Die Weltwirtschaft befindet sich endlich wieder im Aufwind. Erstmals seit Jahren verzeichnen alle Industriestaaten und ihre wichtigsten Handelspartner wirtschaftliches Wachstum und steigende Beschäftigungsraten. In keinem Land droht eine Rezession. Die Konjunktur gewinnt an Fahrt. Nach 3,1 Prozent im vergangenen Jahr wird die Weltwirtschaft dieses Jahr bereits 3,5 Prozent wachsen und 2018 voraussichtlich 3,7 Prozent, etwas mehr als noch im Juni angenommen. Das schätzt die OECD in ihrer Herbstprognose. Chefökonomin Catherine Mann stellte sie diese Woche in Paris vor, zeigte sich aber mit dem Gang der Dinge alles andere als zufrieden. Sie fürchtet, dass das Tempo der

Topics:

Andreas Neinhaus considers the following as important: Allgemein, Konjunktur, Wachstum, Wirtschaft

This could be interesting, too:

investrends.ch writes Swiss-Life erhöht BIP-Prognose für 2026

investrends.ch writes Chinas Aussenhandel ist höher als erwartet

investrends.ch writes Bank of England senkt die Zinsen erneut

investrends.ch writes Deutsche Exporte steigen – Geschäft mit USA legt stark zu

Wie geht es weiter mit der Weltwirtschaft? Container in Southampton, Grossbritannien. Foto: Peter Nicholls (Reuters)

Die Weltwirtschaft befindet sich endlich wieder im Aufwind. Erstmals seit Jahren verzeichnen alle Industriestaaten und ihre wichtigsten Handelspartner wirtschaftliches Wachstum und steigende Beschäftigungsraten. In keinem Land droht eine Rezession. Die Konjunktur gewinnt an Fahrt. Nach 3,1 Prozent im vergangenen Jahr wird die Weltwirtschaft dieses Jahr bereits 3,5 Prozent wachsen und 2018 voraussichtlich 3,7 Prozent, etwas mehr als noch im Juni angenommen. Das schätzt die OECD in ihrer Herbstprognose.

Chefökonomin Catherine Mann stellte sie diese Woche in Paris vor, zeigte sich aber mit dem Gang der Dinge alles andere als zufrieden. Sie fürchtet, dass das Tempo der Erholung nicht ausreicht, um den Aufschwung mittelfristig abzusichern.

Die Investitionen reichen nicht

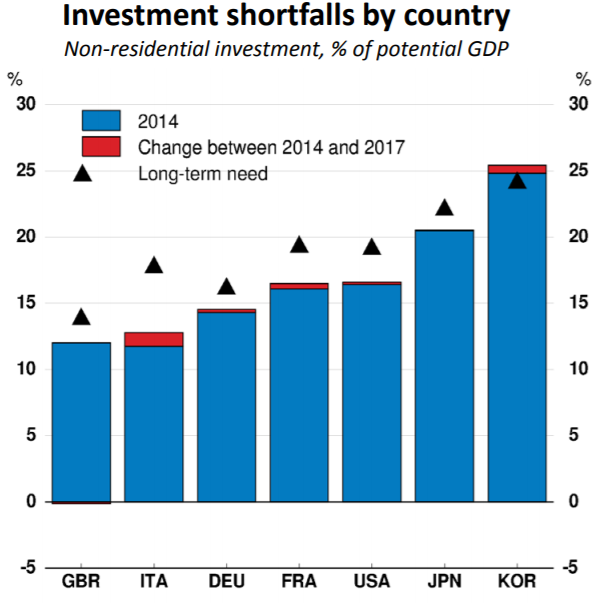

Vor allem wird nicht genügend investiert. Seit Anfang 2008, dem konjunkturellen Höhepunkt vor der letzten grossen Rezession, haben die Investitionsausgaben in den OECD-Ländern nur rund 10 Prozent zugenommen. In den drei vorangegangenen Vergleichsperioden erholte sich der Investitionszyklus viel kräftiger: Im Schnitt lag das Investitionsvolumen nach zehn Jahren bei plus 30 Prozent. Die OECD spricht von einer Investitionslücke. Gegenwärtig werde zwar mehr investiert, aber nicht annähernd genug, um die Lücke, die sich in den vergangenen zehn Jahren aufgetan hat, zu schliessen.

Wieso das wichtig ist, zeigt der folgende Chart: Aufgeführt sind die privaten Unternehmensinvestitionen (ohne Wohnbau) und das sogenannte potenzielle Bruttoinlandprodukt (BIP), jener geschätzte Umfang der Wirtschaft, der erforderlich ist, damit genügend Arbeitsplätze vorhanden sind, die Löhne ausreichend steigen und jedes Land seine finanziellen Verpflichtungen erfüllen kann.

Von den sieben aufgeführten Industriestaaten hat nur Südkorea das Ziel erreicht und seinen Kapitalstock so weit ausgebaut, dass er den langfristigen Erfordernissen entspricht (in der Grafik gekennzeichnet durch ein schwarzes Dreieck). Bei den anderen – Deutschland, den USA, Grossbritannien, Japan etc. – klafft eine Lücke zwischen 2 und 4 Prozent des potenziellen BIP. In Italien ist die Kluft zwischen dem Ist und dem Soll besonders gross.

Die Grafik zeigt auch, dass die Unternehmensinvestitionen der vergangenen zwei, drei Jahre viel zu gering sind, um in absehbarer Zeit an das erforderliche Potenzial heranzukommen.

Die Globalisierung nimmt ab

Aber es hapert nicht nur am Investitionszyklus. Auch der Welthandel entwickelt sich zu schwach. Gemessen am Wirtschaftswachstum wächst der Handel viel weniger als früher. In den vergangenen Jahrzehnten nahm er ungefähr doppelt so stark zu wie das Welt-BIP. Inzwischen bewegt er sich fast im gleichen Tempo wie das BIP.