Summary:

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes La Banque Postale fusioniert LBP AM und LFDE zu LFDE Investment Managers

investrends.ch writes SIX Swiss Exchange verzeichnet im Mai leicht tieferen Handelsumsatz

investrends.ch writes SpaceX-Börsengang: Kommt die bittere Pille für Privatanleger?

investrends.ch writes Wie autonome KI-Agenten die Finanzmärkte verändern

Brüssel war kurz davor, gegen Spanien und Portugal wegen mangelnder Haushaltsdisziplin Sanktionen zu erlassen.

Der Ministerrat hatte Mitte Juli auf Empfehlung der EU-Kommission festgehalten, dass Spanien und Portugal keine Anstalten machten, wirksame Massnahmen zum Defizitabbau zu treffen.

Doch die EU-Kommission hat vergangene Woche mit dem Hinweis auf die „labile politische Lage“ in beiden Ländern auf Geldstrafen verzichtet.

Im Vorfeld hatten Deutschland und die Niederlande Druck ausgeübt, die Regeln der EWU durchzusetzen, damit nicht wieder „eine Staatsschuldenkrise wie in Griechenland“ vorkommt.

Spanien und Portugal, die in EUR-Zwangsjacke feststecken, sollen also bestraft werden, weil sie in der schwersten Rezession (seit den 1930er Jahren) die Staatsausgaben erhöhen wollen, um die gesamtwirtschaftliche Nachfrage zu stützen.

Wie abwegig der restriktive Fiskal-Pakt der EU-Behörden ist, zeigt der Verlauf der Renditen der Staatsanleihen der beiden Länder. Denn was sich am Anleihemarkt seit geraumer Zeit abspielt, spricht gegen eine pro-zyklische Haushaltspolitik. Die Renditen der Staatsanleihen fallen, sie steigen nicht.

Die Rendite-Differenz zwischen deutschen und spanischen Staatsanleihen mit 10 Jahren Laufzeit, Graph: Bloomberg

Die zusätzliche Rendite (spread), die die Investoren verlangen, um eine spanische Staatsanleihe zu kaufen oder zu halten, gegenüber einer deutschen Staatsanleihe mit der entsprechenden Laufzeit ist nach Daten von Bloomberg die vierte Woche in Folge zurückgegangen. Das ist der längste Ablauf in mehr als einem Jahr.

Die vom Markt implizierten Zinserhöhungen in den nächsten 12 Monaten in den USA und im Euro-Raum, Graph: Morgan Stanley

Und die Rally dürfte sich angesichts der wirtschaftlichen Daten, die bisher vorliegen, fortsetzen, weil die EZB keinen Anlass sieht, vom gegenwärtigen Kurs abzuweichen.

Die 10-jährigen spanischen Staatsanleihen wurden am Freitag mit einer Rendite von 1,02%gehandelt, nur 2 Basispunkte höher als der niedrigste Wert vom 1. August.

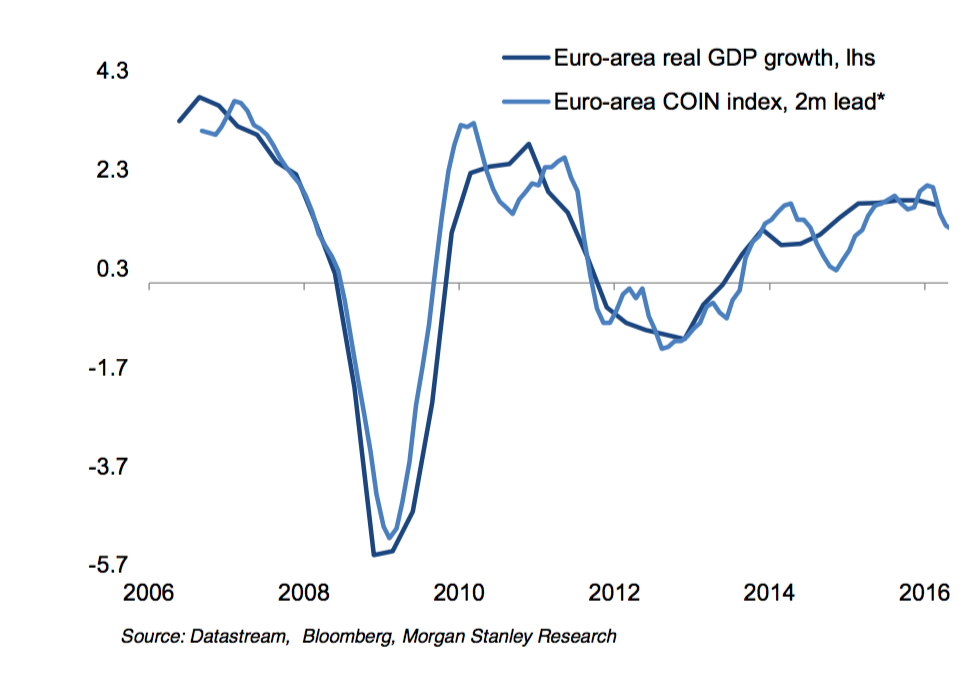

Wirtschaftswachstum im Euro-Raum, Graph: Morgan Stanley

Der Staatsanleihenmarkt mit der besten Performance in den letzten vier Wochen im Euro-Raum ist (berechnet bis zum 4. August) laut Bloomberg Portugal. Die portugiesischen Staatsanleihen mit 10 Jahren Laufzeit haben im letzten Monat einen Ertrag von 1.1% verbucht, doppelt so viel wie der durchschnittliche Ertrag (0,5%), gemessen am Bloomberg World Bond Index.

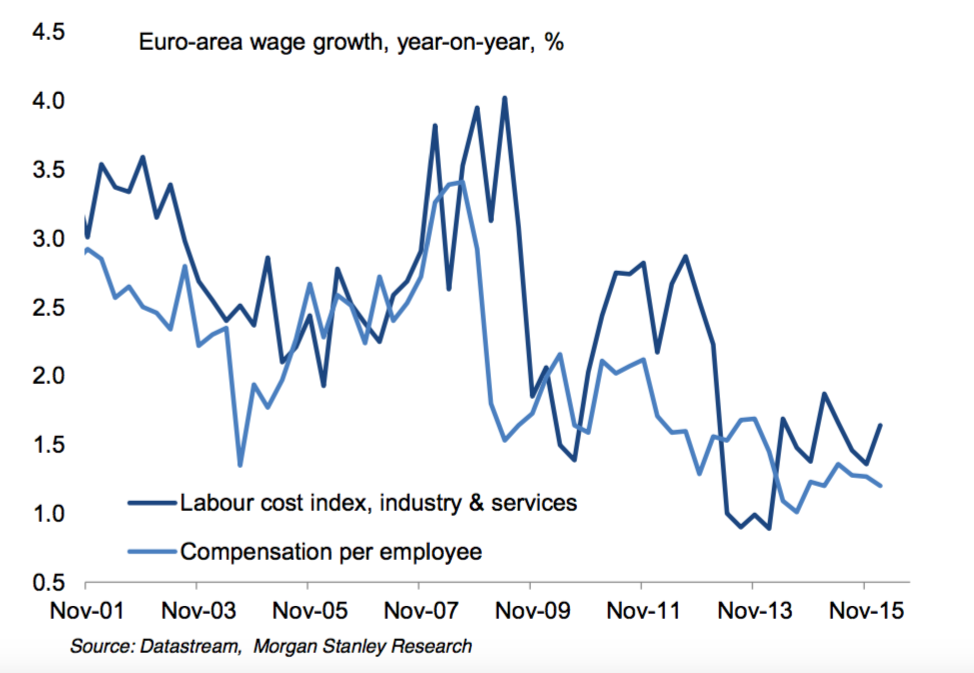

Lohnwachstum im Euro-Raum, Graph: Morgan Stanley

Fazit: Die empirisch widerlegte Haltung der EU-Behörden, dass die Haushaltsdefizite jetzt-jetzt-jetzt abgebaut werden müssen, weil die Renditen sonst durch die Decke schiessen würden, findet in den Märkten keinen Widerhall. Es sind weit und breit keine Bond-Vigilantes in Sicht.

Der Fiskalpakt löst im schwer angeschlagenen Umfeld der Wirtschaft ein Unwetter der Stufe rot aus, und erlaubt den Betroffenen nicht einmal, einen Schirm zu tragen. Wenn die EU-Behörden sich wider besseren Wissens daran festhalten, verlängern sie die Krise.

Sparen in einer Liquiditätsfalle(paradox of thrift) öffnet die Produktionslücke und erhöht die Arbeitslosigkeit. Und Brüssel redet davon, dass Spanien und Portugal gegen die Auflagen des Stabilitäts- und Wachstumspaktes verstossen. Woher soll aber das Wachstum kommen, solange der restriktive Fiskalpakt in Kraft bleibt?