Summary:

Der „Aktien Risiko Indikator“ von Morgan Stanley ist inzwischen in den Bereich „Überschwang“ hochgeschossen. Die meisten Anleger sehen daher einen weiteren Anstieg des S & P 500 Index als begrenzt an. Aber sie stimmen damit überein, dass eine Ausweitung der Zentralbank-Bilanz zu einer Überschreitung des „fair value“ führen könnte, wie Mike Wilson von Morgan Stanley berichtet.Mit ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Der „Aktien Risiko Indikator“ von Morgan Stanley ist inzwischen in den Bereich „Überschwang“ hochgeschossen. Die meisten Anleger sehen daher einen weiteren Anstieg des S & P 500 Index als begrenzt an. Aber sie stimmen damit überein, dass eine Ausweitung der Zentralbank-Bilanz zu einer Überschreitung des „fair value“ führen könnte, wie Mike Wilson von Morgan Stanley berichtet.Mit ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Daniela Valera: «Die Märkte liegen beim Inflationsrisiko falsch»

investrends.ch writes Jungfraujoch unter den Top 10: Wo sich die Reise laut Millionen Bewertungen wirklich lohnt

investrends.ch writes AZEK und AMAS lancieren Zertifikatslehrgang für Private Markets

finews.ch writes Der Weckruf des CEO von J. P. Morgan Asset Management

Der „Aktien Risiko Indikator“ von Morgan Stanley ist inzwischen in den Bereich „Überschwang“ hochgeschossen.

Die meisten Anleger sehen daher einen weiteren Anstieg des S & P 500 Index als begrenzt an. Aber sie stimmen damit überein, dass eine Ausweitung der Zentralbank-Bilanz zu einer Überschreitung des „fair value“ führen könnte, wie Mike Wilson von Morgan Stanley berichtet.

Mit „Ausweitung der Zentralbank-Bilanz“ ist natürlich die Wiederaufnahme der QE-Politik (mengenmässige Lockerung der Geldpolitik) durch die Fed gemeint.

Wichtig ist jedoch, nicht zu vergessen, dass auch die EZB und BoJ jeweils weiterhin am eigenen Anleihekauf-Programm festhalten.

Zur Erinnerung: QE bedeutet der Kauf von Wertpapieren durch die Zentralbanken auf dem offenen Markt, finanziert durch die Bildung von Bankreserven bei der Zentralbank, wie Ben Bernanke in einem im Sommer 2019 erschienenen Buch darlegt.

Der „Aktien Risiko Indikator ist derzeit im Bereich „Überschwang“, Graph: Morgan Stanley, Nov 30, 2019

QE funktioniert über zwei Hauptkanäle: (1) der Signalisierungskanal und (2) der Portfolio-Balance-Kanal.

Der Signalisierungskanal entsteht in dem Masse, wie der Kauf von Vermögenswerten dazu dient, das Engagement der Zentralbank für eine geldpolitische Lockerung zu demonstrieren und insbesondere die kurzfristigen Zinsen länger niedrig zu halten.

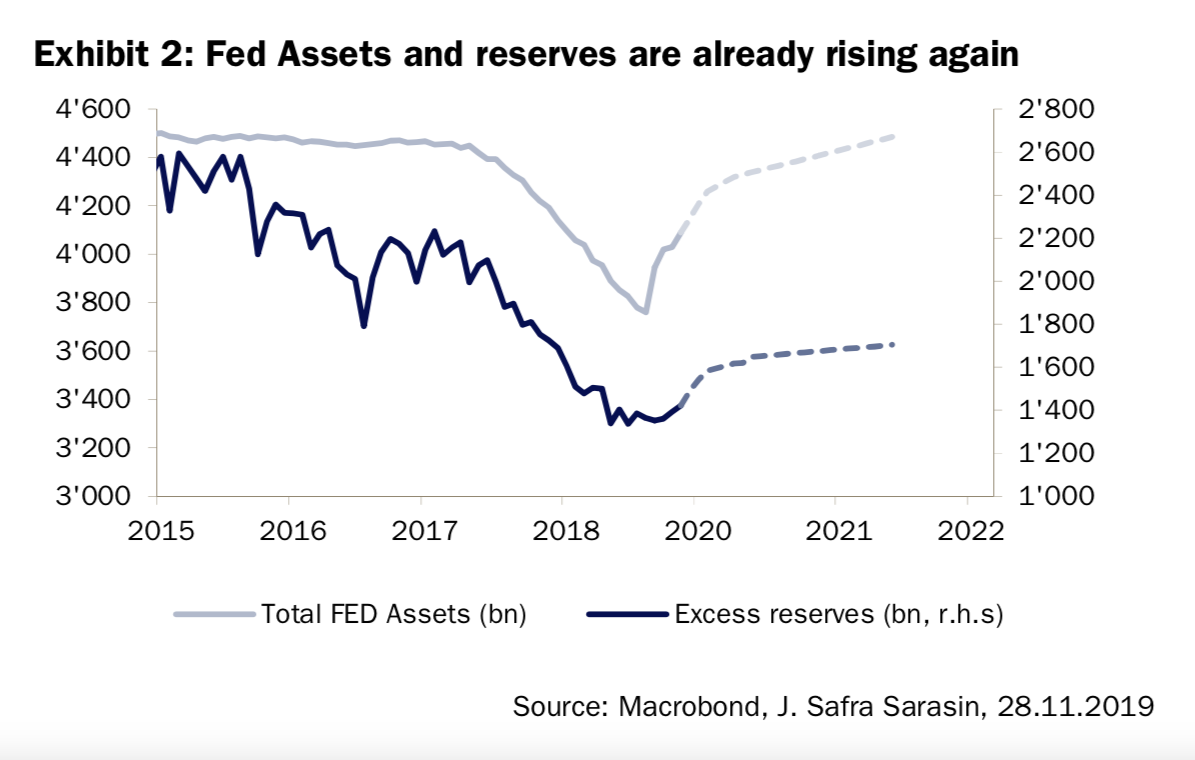

Fed Bilanz und Bank-Reserven bei der Fed, Graph: Bank J Safra Sarasin, Nov 29, 2019

Der Portfolio-Balance-Kanal hängt andererseits von der Prämisse ab, dass Wertpapiere kein perfekter Ersatz für die Portfolios der Anleger sind, was durch die Unterschiede in Sachen Liquidität, Transaktionskosten, Information, regulatorische Einschränkungen und dergleichen reflektiert wird.

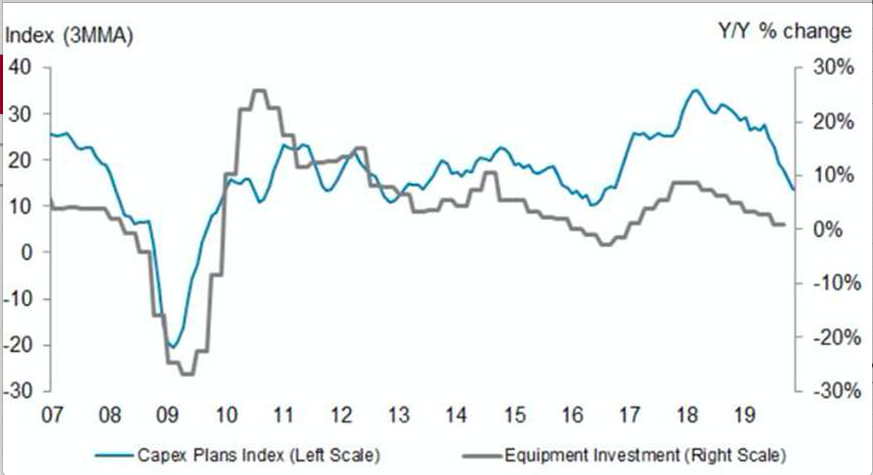

Investitionsausgaben (capex) der US-Unternehmen für längerfristige Anlagegüter (die grüne Kurve) wie z.B. Maschinen, Gebäude, Ersatzteile usw., Graph: Morgan Stanley, Nov 30, 2019

Eine unvollständige Substituierbarkeit impliziert, dass sich Änderungen im Netto-Angebot eines Wertpapiers auf die Asset-Preise und -Renditen auswirken. Und die Investoren sehen sich vor diesem Hintergrund veranlasst, ihre Portfolios dementsprechend neu auszugleichen (rebalance portfolio).

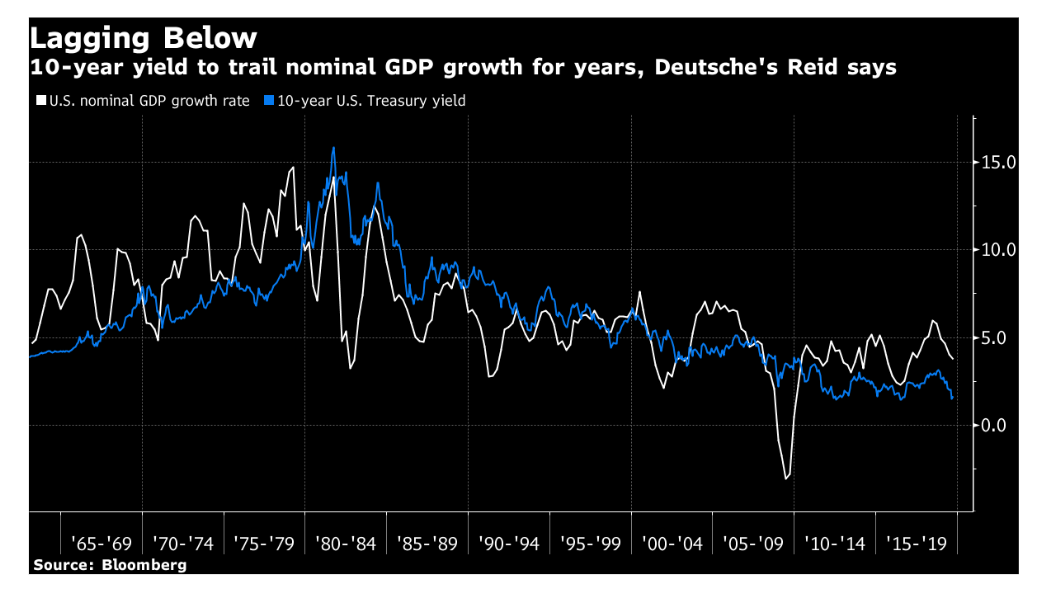

Die Rendite der US-Treasury Bonds mit 10 Jahren Laufzeit folgt dem nominalen Wachstum der US-BIP, Graph: Bloomberg, Nov 29, 2019

Kurzum: Der Signalkanal nimmt Einfluss auf die Erwartungen zukünftiger Zinsen, während der Portfolio-Balance-Kanal auf die Laufzeitprämien (term premium) einwirkt.

Das Ende der „Quantitative Tightening“, Graph: Bloomberg, Nov 29, 2019

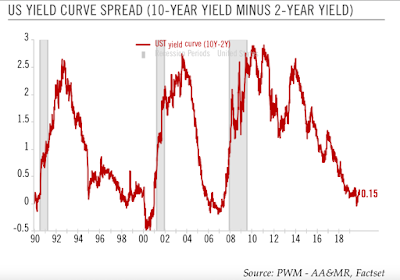

Es ist naheliegend, von einer „ganz untypischen Inversion“ der Zinsstruktur-Kurve zu reden, wo die Inversion der Kurve (yield curve) nicht durch restriktive Zentralbank-Politik, sondern durch die QE-Politik der Zentralbank, die Wirtschaft über Zinssenkungen am langen Ende der Kurve anzukurbeln, ausgelöst wird.

US-Zinsstruktur-Kurve (yield curve) gemessen an 2yUST and 10yUST, Graph: PictetWM, Nov 29, 2019

Bemerkenswert ist, dass TD Securities und UBS Analysten davon ausgehen, dass die anhaltende Lockerung der Geldpolitik durch die Fed die Rendite der US-Staatsanleihen mit 10 Jahren Laufzeit im kommenden Jahr von gegenwärtig 1,78% auf 1,5% drücken werde.

Dies wiederum zeigt, welche besondere Bedeutung dem Portfolio-Balance-Kanal im nächsten Jahr zukommt.