Summary:

Wie die folgende Abbildung zeigt, hat Italiens BIP-Wachstum im dritten Quartal 2018 stagniert: 0,0%Q und 0.8%Y.Es gibt also gute Gründe, warum die Ausgaben steigen sollten. Doch die EU-Behörden bestehen darauf, dass Rom die Gürtel enger schnallt.Das ist die Torheit prozyklischer Fiskalpolitik à la EU-Kommission. Eine stagnierende Wirtschaft, wo die nominalen Zinsen nahe null liegen, ist nicht ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Wie die folgende Abbildung zeigt, hat Italiens BIP-Wachstum im dritten Quartal 2018 stagniert: 0,0%Q und 0.8%Y.Es gibt also gute Gründe, warum die Ausgaben steigen sollten. Doch die EU-Behörden bestehen darauf, dass Rom die Gürtel enger schnallt.Das ist die Torheit prozyklischer Fiskalpolitik à la EU-Kommission. Eine stagnierende Wirtschaft, wo die nominalen Zinsen nahe null liegen, ist nicht ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Luxusimmobilien: Nur Aspen und Monaco sind teurer als St. Moritz

finews.ch writes Maverix zieht Krypto-Pionier als Investor an Land

finews.ch writes UBS, Postfinance, Sygnum: Die Gewinner der ersten AssetAwards

finews.ch writes Steuerberater angelt sich ehemaligen Global Head of Tax der Clariant

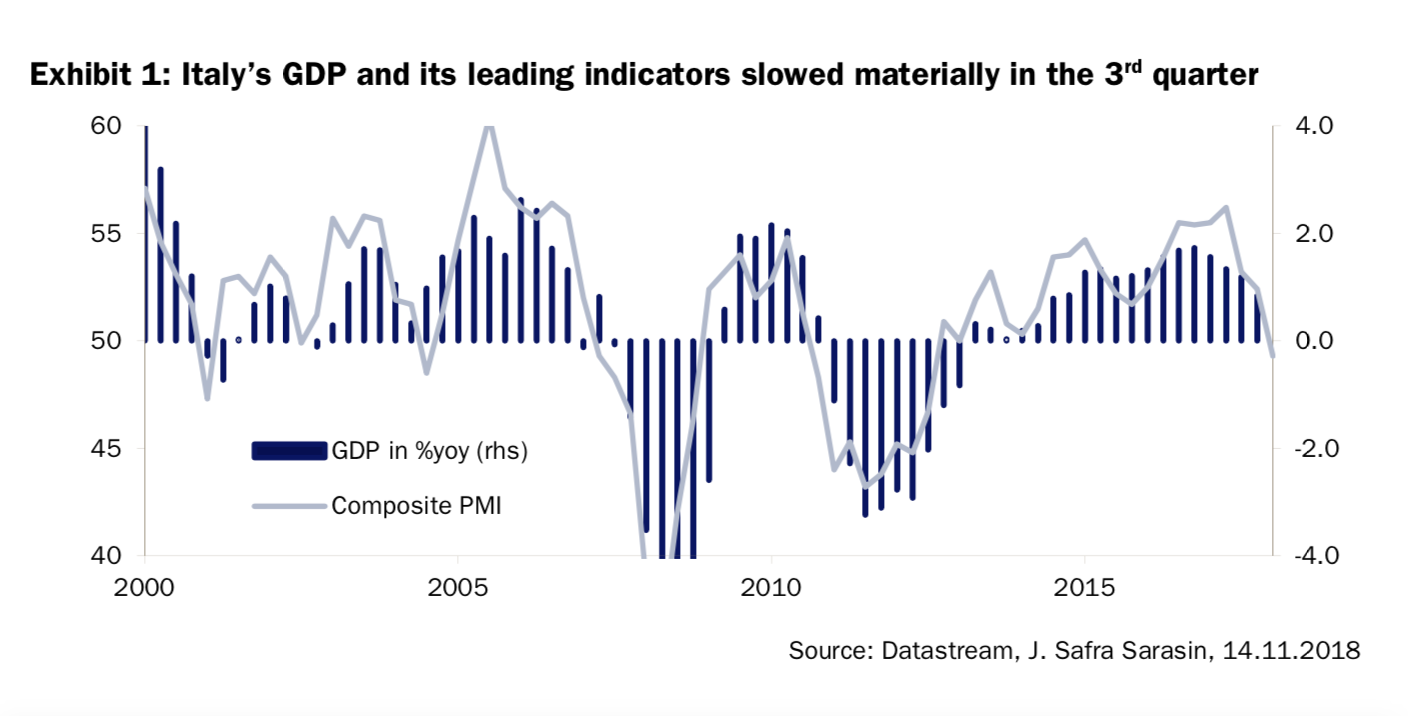

Wie die folgende Abbildung zeigt, hat Italiens BIP-Wachstum im dritten Quartal 2018 stagniert: 0,0%Q und 0.8%Y.

Es gibt also gute Gründe, warum die Ausgaben steigen sollten. Doch die EU-Behörden bestehen darauf, dass Rom die Gürtel enger schnallt.

Das ist die Torheit prozyklischer Fiskalpolitik à la EU-Kommission.

Eine stagnierende Wirtschaft, wo die nominalen Zinsen nahe null liegen, ist nicht der richtige Zeitpunkt, Haushaltskonsolidierung anzusteuern.

Dass die Austerität das Vertrauen erhöhen und das erhöhte Vertrauen die Produktion (output) steigern würde, ist ein Zirkelschluss. Denn das Vertrauen würde dann steigen, falls die Austerität gut für die Wirtschaft wäre, was ja nicht der Fall ist.

Die Wirtschaftslehre sagt voraus, dass fiskalische Austerität das Wachstum für Jahre reduziert. Das durchschnittliche Wachstum nach langer Stagnation ist daher eine Art Selbstanzeige der Austerität, nicht Rechtfertigung dafür, dass sie richtig war. Eine Erholung der Wirtschaft mehrere Jahre nach dem Ende der Rezession ist keine Evidenz, dass die Austerität funktioniert.

Italiens BIP, Graph: Bank Safra Sarasin, Zurich, Nov 16, 2018

Leider ist es so, dass wirtschaftliche Ideen von der Ideologie beeinflusst werden. Parteien auf der rechten Seite des politischen Spektrums frönen nach fiskalischer Austerität, weil sie einen kleineren Staat wollen.

Das heisst, dass die fiscal austerity eingesetzt wird, um den Staat zurückzudrängen. Denn es gilt das Motto: „Staat ist das Problem – Markt ist die Lösung“ und es gibt keine Alternative (TINA): Es ist jedoch ein verschlagenes Mittel, die Grössenordnung der öffentlichen Hand zu verkleinern.

Ist Austerität aber tatsächlich notwendig, damit strukturelle Reformen stattfinden, die die Ineffizienzen der italienischen Wirtschaft beseitigen?

Zweifelhaft.

Prozyklische Fiskalpolitik führt dazu, dass Sozialausgaben gekürzt werden, die Reallöhne fallen und die Arbeitslosigkeit steigt.

Doch Brüssel und Berlin scheinen durch Leugnen der makroökonomischen Grundsätze Rom dazu zwingen zu wollen, einem harschen Sparkurs zu folgen, um die italienische Wirtschaft auf Vordermann zu bringen.

Es gibt weder theoretische Glaubwürdigkeit noch empirische Beweise für „expansionary austerity“. Austerität ist ein Glücksspiel, dass die Wirtschaft stark genug ist, um die negativen Auswirkungen von Ausgabenk-Kürzungen auszugleichen.