Summary:

Der US-Dollar ist das Schmiermittel, mit dem das globale Wirtschaftssystem geölt wird, und ein Anstieg der Nachfrage nach dem Greenback kann als Zeichen finanzieller Not betrachtet werden, berichtet Financial Times aus London anhand ein paar sehenswerter Abbildungen.Eine Möglichkeit, dies zu messen ist, der Basis-Spread (cross-currency basis). Die Basis repräsentiert, vereinfacht ausgedrückt, die zusätzlichen Kosten, die ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Der US-Dollar ist das Schmiermittel, mit dem das globale Wirtschaftssystem geölt wird, und ein Anstieg der Nachfrage nach dem Greenback kann als Zeichen finanzieller Not betrachtet werden, berichtet Financial Times aus London anhand ein paar sehenswerter Abbildungen.Eine Möglichkeit, dies zu messen ist, der Basis-Spread (cross-currency basis). Die Basis repräsentiert, vereinfacht ausgedrückt, die zusätzlichen Kosten, die ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Daniela Valera: «Die Märkte liegen beim Inflationsrisiko falsch»

investrends.ch writes Jungfraujoch unter den Top 10: Wo sich die Reise laut Millionen Bewertungen wirklich lohnt

investrends.ch writes AZEK und AMAS lancieren Zertifikatslehrgang für Private Markets

finews.ch writes Der Weckruf des CEO von J. P. Morgan Asset Management

Der US-Dollar ist das Schmiermittel, mit dem das globale Wirtschaftssystem geölt wird, und ein Anstieg der Nachfrage nach dem Greenback kann als Zeichen finanzieller Not betrachtet werden, berichtet Financial Times aus London anhand ein paar sehenswerter Abbildungen.

Eine Möglichkeit, dies zu messen ist, der Basis-Spread (cross-currency basis). Die Basis repräsentiert, vereinfacht ausgedrückt, die zusätzlichen Kosten, die die Banken für den Austausch (swap) einer Währung durch eine andere Währung am Derivatemarkt erheben.

In turbulenten Zeiten kann die cross-currency Basis durch die Decke schiessen, z.B. während der GFC und Eurokrise, wenn Banken und Investoren sich drängeln, US-Dollar aufzubringen, um Verbindlichkeiten auf Dollar-Basis zu finanzieren.

Der Basis-Spread neigt insbesondere gegen Ende des Geschäftsjahres „wackelig“ zu werden, wenn Banken versuchen, die Derivate in den Büchern zu bereinigen, um die Berichtsanforderungen zu erfüllen.

Dies führt i.d.R. zu einer drastischen Erhöhung des Basis-Spreads für viele Devisen-Swaps und veranschaulicht damit nicht unbedingt die wachsende Nervosität an den Finanzmärkten.

USD-EUR cross-currency basis, Graph: FT, Nov 15, 2018

Doch ausserhalb der Berichtssaison kann der Basis-Spread sicherlich eine nützliche Messgrösse für den USD-Appetit abliefern.

Und es gab Ende September einen starken Anstieg des Basis-Spreads in US-Dollar, was laut Analysten US-Staatsanleihen für ausländische Investoren weniger attraktiv gemacht und damit zum Anstieg der UST-Renditen beigetragen hat.

Eine negative USD-Basis deutet darauf hin, dass europäische Banken bereit sind, eine Prämie für den Zugang zu USD-Mitteln zu zahlen. Je tiefer der negative Wert ist, desto grösser ist der Stress, dem sich die Banken ausgesetzt sehen.

Es gibt aber einen weiteren Stress Index:

Financial Conditions Index, der aus einer Kombination von für die Finanzmärkte als relevant erachteten Finanzvariablen berechnet wird, wie z.B. Anleihe-Renditen, Währungsentwicklungen und Aktienbewertungen.

Im Ergebnis versucht man daran, zu erkennen, inwiefern die Finanzmärkte für den weiteren Verlauf der Wirtschaft förderlich sind, wachstumshemmend oder wachstumsfördernd.

Wenn die Märkte betrübt sind, steigt der Index und wenn die Märkte heiter sind, sinkt der Index.

Der berühmteste Index ist der von Goldman Sachs:

Financial Conditions Index, Graph: FT, Nov 15, 2018

In der Tat ist der Index von Bill Dudley, dem ehemaligen Fed-Präsidenten New York konzipiert worden. Natürlich haben verschiedene Banken ihren eigenen Stress-Index, genau wie z.B. die Fed von St. Louis, Chicago und Kansas City.

Da die Bewegungen an den Finanzmärkten einen wesentlichen Einfluss auf die allgemeinen Finanzbedingungen haben, ist es notwendig, zu verstehen, wie sich die Finanzmarktentwicklung auf die Wirtschaftsaussichten und damit auf die angemessene Geldpolitik auswirken kann, sagte Dudley letztes Jahr vor seinem Austritt aus dem Amt.

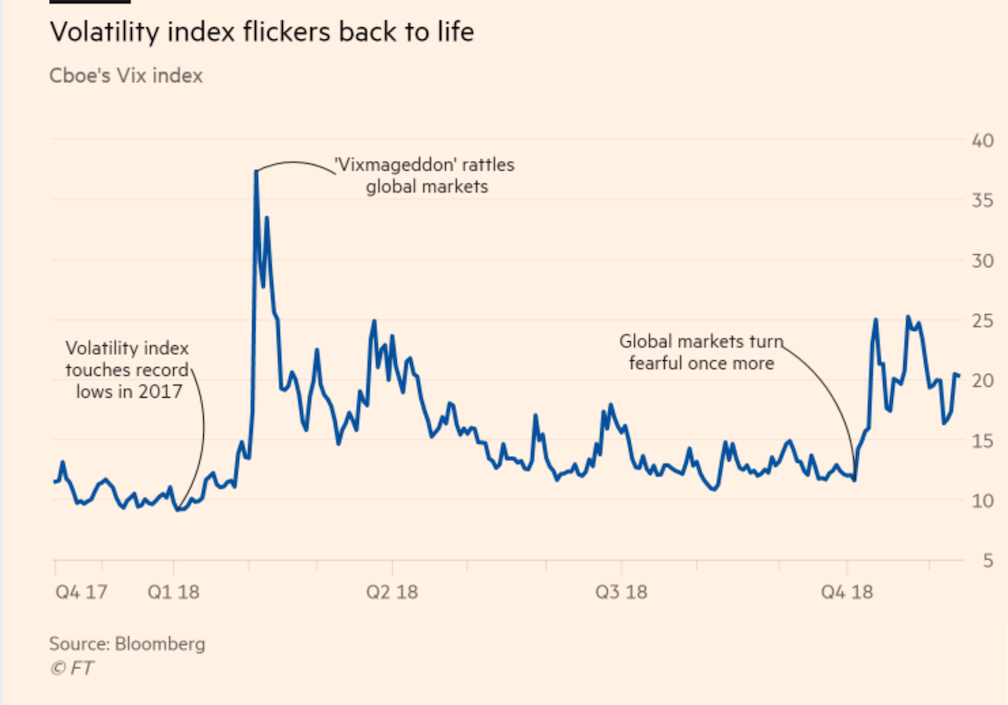

Volatilität-Index: CBOE VIX Index, Graph: FT, Nov 15, 2018

Exkurs:

Cross-Currency Basis

Im Allgemeine handelt es sich bei der Cross-Currency-Basis um eine Messgrösse für die USD-Knappheit am Markt.

Je negativer dieser Wert wird, umso knapper ist das USD-Angebot.

Die Cross-Currency Basis ist der Basis-Spread (d.h. ein Preisaufschlag *), der hauptsächlich zum USD hinzugefügt wird, wenn USD durch Devisen-Swaps z.B. mit JPY oder EUR (als Finanzierungswährung) finanziert wird.

Foreign exchange swaps = cross-currency basis swaps (d.h. FX swaps)

(*) Die Höhe des Preisaufschlags hängt von der Nachfrage nach USD ab.

Diesen Betrag bezeichnet man als „Cross-Currency-Basis“.

Das europäische Unternehmen zahlt den US-LIBOR und erhält den EURIBOR zuzüglich der Cross-Currency-Basis (die als negativer Wert angegeben wird).