Summary:

Ein theoretischer Ansatz, der an den Tag gelegt wird, um zu erklären, was sich in der industrialisierten Welt derzeit abspielt, ist die secular stagnationHypothese.Larry Summers, der den Begriff seit 2013 prägt, schreibt in seinem Blog, dass das Wirtschaftswachstum und die Inflation trotz der expansiven Geldpolitik und der fallenden mittelfristigen Zinsen heute viel niedriger sind als erwartet.Das ist ein Zeichen dafür, dass strukturelle Faktorenim Spiel sind: die Neigung zum Sparen überwiegt die Neigung zum Investieren, erklärt der ehemalige US-Finanzminister (im Kabinett von Bill Clinton). Während die Wachstumsprognosen in den fortentwickelten Volkswirtschaften nach unten überarbeitet werden, scheinen Inflationserwartungen auf beiden Seiten des Atlantiks nicht verankert.Inflationserwartungen in den USA, der Eurozone und Japan, Graph: FTDie Rentenmärkte vermitteln heute die Botschaft, dass weder die Inflation sich dem Zielwert von 2% nähern noch die Realzinsen in absehbarer Zeit deutlich über der Null-Marke liegen würden.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Ein theoretischer Ansatz, der an den Tag gelegt wird, um zu erklären, was sich in der industrialisierten Welt derzeit abspielt, ist die secular stagnationHypothese.Larry Summers, der den Begriff seit 2013 prägt, schreibt in seinem Blog, dass das Wirtschaftswachstum und die Inflation trotz der expansiven Geldpolitik und der fallenden mittelfristigen Zinsen heute viel niedriger sind als erwartet.Das ist ein Zeichen dafür, dass strukturelle Faktorenim Spiel sind: die Neigung zum Sparen überwiegt die Neigung zum Investieren, erklärt der ehemalige US-Finanzminister (im Kabinett von Bill Clinton). Während die Wachstumsprognosen in den fortentwickelten Volkswirtschaften nach unten überarbeitet werden, scheinen Inflationserwartungen auf beiden Seiten des Atlantiks nicht verankert.Inflationserwartungen in den USA, der Eurozone und Japan, Graph: FTDie Rentenmärkte vermitteln heute die Botschaft, dass weder die Inflation sich dem Zielwert von 2% nähern noch die Realzinsen in absehbarer Zeit deutlich über der Null-Marke liegen würden.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Daniela Valera: «Die Märkte liegen beim Inflationsrisiko falsch»

investrends.ch writes Jungfraujoch unter den Top 10: Wo sich die Reise laut Millionen Bewertungen wirklich lohnt

investrends.ch writes AZEK und AMAS lancieren Zertifikatslehrgang für Private Markets

finews.ch writes Der Weckruf des CEO von J. P. Morgan Asset Management

Ein theoretischer Ansatz, der an den Tag gelegt wird, um zu erklären, was sich in der industrialisierten Welt derzeit abspielt, ist die secular stagnationHypothese.

Larry Summers, der den Begriff seit 2013 prägt, schreibt in seinem Blog, dass das Wirtschaftswachstum und die Inflation trotz der expansiven Geldpolitik und der fallenden mittelfristigen Zinsen heute viel niedriger sind als erwartet.

Das ist ein Zeichen dafür, dass strukturelle Faktorenim Spiel sind: die Neigung zum Sparen überwiegt die Neigung zum Investieren, erklärt der ehemalige US-Finanzminister (im Kabinett von Bill Clinton).

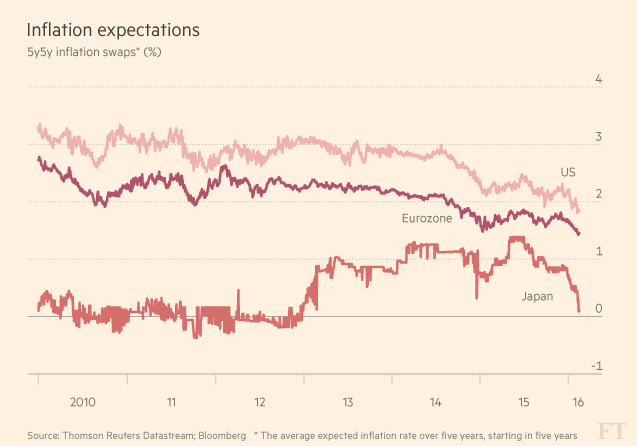

Während die Wachstumsprognosen in den fortentwickelten Volkswirtschaften nach unten überarbeitet werden, scheinen Inflationserwartungen auf beiden Seiten des Atlantiks nicht verankert.

Inflationserwartungen in den USA, der Eurozone und Japan, Graph: FT

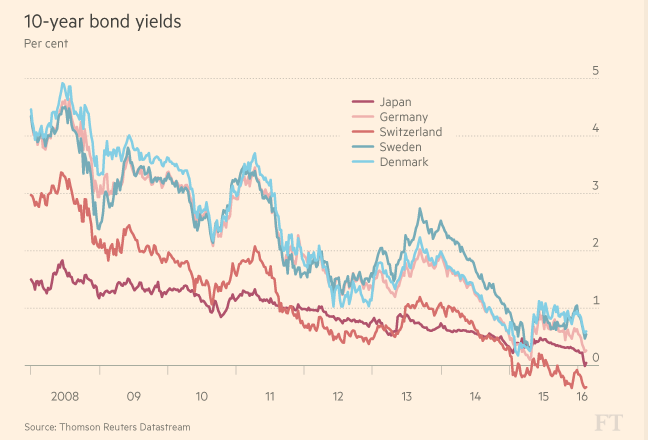

Die Rentenmärkte vermitteln heute die Botschaft, dass weder die Inflation sich dem Zielwert von 2% nähern noch die Realzinsen in absehbarer Zeit deutlich über der Null-Marke liegen würden.

Rendite der Staatsanleihen mit 10 Jahren Laufzeit, Graph: FT

Schweiz: -0,33%, Japan: 0,02%, Deutschland: 0,26%, Dänemark: 0,61%, Schweden: 0,81%

Während Europa und Japan tiefer in die Welt der Negativ-Zinsen (mit abnehmenden Inflationserwartungen) tauchen, werden die finanziellen Rahmenbedingungen für das Wachstum weniger förderlich, wie Janet Yellen, Fed-Präsidentin neulich festhielt. Summers sieht sogar Anzeichen von Rezessionsgefahr.

Der gesamte Wert der Staatsanleihen mit Negativ-Rendite, Graph: FT

Der an der Harvard University forschende Wirtschaftsprofessor fordert zudem die Entscheidungsträger auf, die Geldpolitik nun auf die Vermeidung eines Abschwungs auszurichten und rasch entsprechende Vorbereitungen zu treffen, um Fiskalpolitik einzusetzen.

Der Schwerpunkt der globalen (wirtschaftspolitischen) Koordinierung sollte daher von Klischees über Strukturreformen und Haushaltskonsolidierung wegkommen und stattdessen für ein angemessenes Niveau der weltweiten Nachfrage sorgen.

Und die Evidenz seit 2008 spricht in der Tat dafür. Wenn wir es kurz zusammenfassen: es gibt kein crowding-out, der Anstieg der Notenbankgeldmenge (monetary base) wirkt nicht inflationär und Fiskal-Multiplikatoren sind grösser als sonst, wenn die Wirtschaft in einer Liquiditätsfalle steckt.

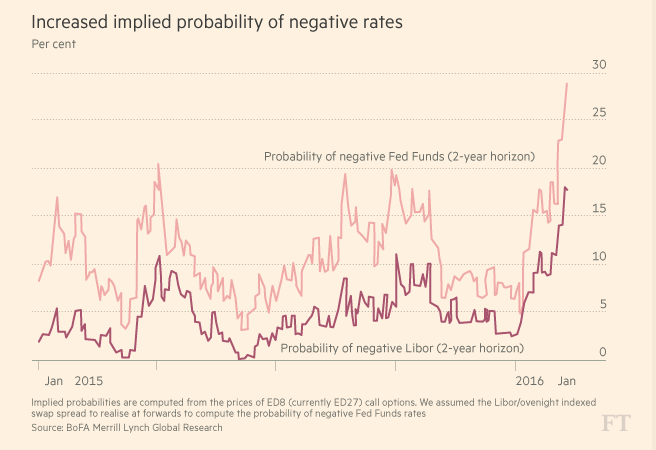

Die Wahrscheinlichkeit für Negativ-Zinsen auch in den USA ist in den vergangenen Wochen deutlich gestiegen, Graph: FT