Summary:

Die EZB unterbietet seit mehr als drei Jahren den eigenen Zielwert (von rund 2% auf mittlere Sicht) für die Preisstabilität.Bemerkenswert ist, dass ein Mitglied des EZB-Rats auf der jüngsten Sitzung vom Januar die Überlegung angestellt hat, dass es logisch wäre, das Inflationsziel der EZB zumindest für eine begrenzte Zeit zu überschreiten, weil das Ziel wie oben angesprochen seit Jahren verfehlt wird.Es wäre m.a.W. nicht schlecht, wenn die EZB etwas mehr Inflation zulassen würde, um den Teufelskreis zu brechen. Die europäische Wirtschaft steckt nämlich immer noch in einer Liquiditätsfalle, wie einige andere Volkswirtschaften der industrialisierten Welt, wie Stephen Roach in einem lesenswerten Artikel („Central Banking Goes Negative“) hervorhebt.Ob sich nun eine neue Debatte darüber entfacht, wie neue Möglichkeiten eröffnet werden können, nebst Anleihekaufprogramm (APP) und Negativ-Zinsen die Wirtschaft anzukurbeln, mag dahin gestellt sein.Aber die Stossrichtung legt nahe, dass die EZB, was die Geldpolitik betrifft, nicht mehr weiter weiss. Es fällt auf, dass Mario Draghi in seinen letzten zwei öffentlichen Vorträgen den Einsatz der Fiskalpolitik durch die Blume zum Ausdruck gebracht hat.Die EZB verfehlt das eigene Inflationsziel nach unten, Graph: BloombergMario Draghi vor dem Europäischen Parlament am 15.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die EZB unterbietet seit mehr als drei Jahren den eigenen Zielwert (von rund 2% auf mittlere Sicht) für die Preisstabilität.Bemerkenswert ist, dass ein Mitglied des EZB-Rats auf der jüngsten Sitzung vom Januar die Überlegung angestellt hat, dass es logisch wäre, das Inflationsziel der EZB zumindest für eine begrenzte Zeit zu überschreiten, weil das Ziel wie oben angesprochen seit Jahren verfehlt wird.Es wäre m.a.W. nicht schlecht, wenn die EZB etwas mehr Inflation zulassen würde, um den Teufelskreis zu brechen. Die europäische Wirtschaft steckt nämlich immer noch in einer Liquiditätsfalle, wie einige andere Volkswirtschaften der industrialisierten Welt, wie Stephen Roach in einem lesenswerten Artikel („Central Banking Goes Negative“) hervorhebt.Ob sich nun eine neue Debatte darüber entfacht, wie neue Möglichkeiten eröffnet werden können, nebst Anleihekaufprogramm (APP) und Negativ-Zinsen die Wirtschaft anzukurbeln, mag dahin gestellt sein.Aber die Stossrichtung legt nahe, dass die EZB, was die Geldpolitik betrifft, nicht mehr weiter weiss. Es fällt auf, dass Mario Draghi in seinen letzten zwei öffentlichen Vorträgen den Einsatz der Fiskalpolitik durch die Blume zum Ausdruck gebracht hat.Die EZB verfehlt das eigene Inflationsziel nach unten, Graph: BloombergMario Draghi vor dem Europäischen Parlament am 15.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes Wenn der Bondmarkt politisch wird: Wie Gilts die Regierung in London disziplinieren – und wieso die USA leicht anders ticken

investrends.ch writes Wasser wird zur Schlüsselinfrastruktur

investrends.ch writes Neuberger: Die Magnificent 7 driften auseinander

investrends.ch writes Big Tech zapft den Schweizer Anleihenmarkt an – CHF wird zur Finanzierungsquelle für die KI-Offensive

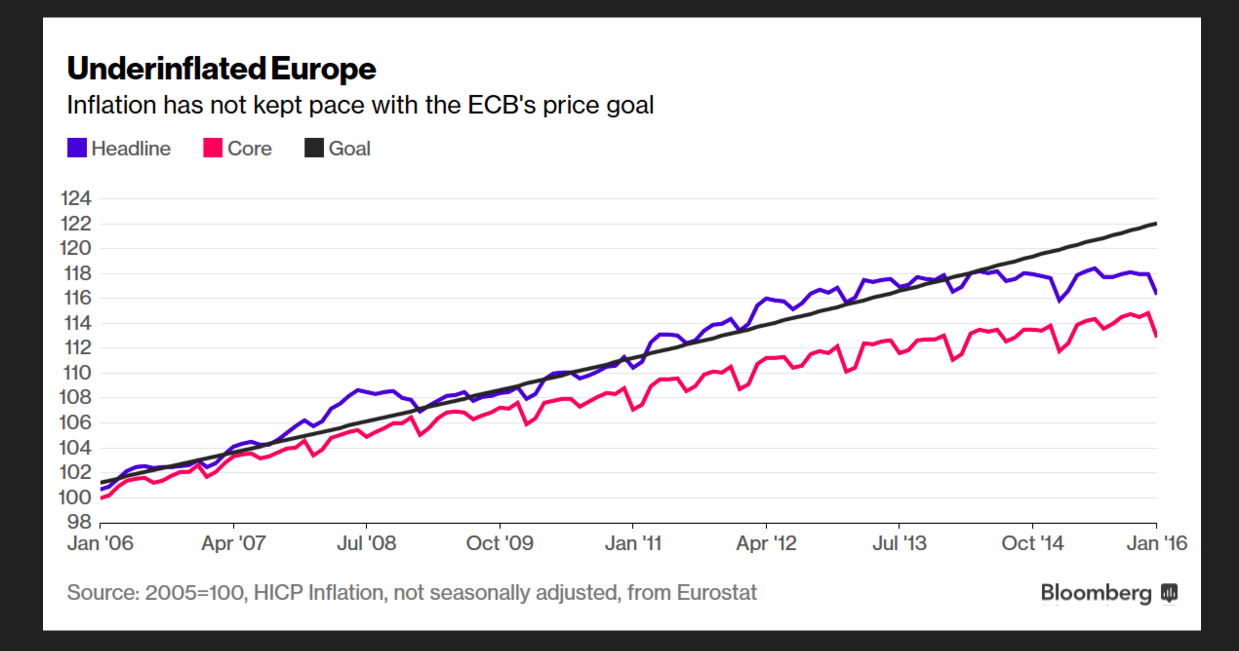

Die EZB unterbietet seit mehr als drei Jahren den eigenen Zielwert (von rund 2% auf mittlere Sicht) für die Preisstabilität.

Bemerkenswert ist, dass ein Mitglied des EZB-Rats auf der jüngsten Sitzung vom Januar die Überlegung angestellt hat, dass es logisch wäre, das Inflationsziel der EZB zumindest für eine begrenzte Zeit zu überschreiten, weil das Ziel wie oben angesprochen seit Jahren verfehlt wird.

Es wäre m.a.W. nicht schlecht, wenn die EZB etwas mehr Inflation zulassen würde, um den Teufelskreis zu brechen. Die europäische Wirtschaft steckt nämlich immer noch in einer Liquiditätsfalle, wie einige andere Volkswirtschaften der industrialisierten Welt, wie Stephen Roach in einem lesenswerten Artikel („Central Banking Goes Negative“) hervorhebt.

Ob sich nun eine neue Debatte darüber entfacht, wie neue Möglichkeiten eröffnet werden können, nebst Anleihekaufprogramm (APP) und Negativ-Zinsen die Wirtschaft anzukurbeln, mag dahin gestellt sein.

Aber die Stossrichtung legt nahe, dass die EZB, was die Geldpolitik betrifft, nicht mehr weiter weiss. Es fällt auf, dass Mario Draghi in seinen letzten zwei öffentlichen Vorträgen den Einsatz der Fiskalpolitik durch die Blume zum Ausdruck gebracht hat.

Die EZB verfehlt das eigene Inflationsziel nach unten, Graph: Bloomberg

Mario Draghi vor dem Europäischen Parlament am 15. Februar 2016

Die Entscheidungsträger der Eurozone legten den Fokus von Anfang an auf die Angebotsseite der arg gebeutelten Wirtschaft. Durch das Inflationssyndrom wurde das Wachstum abgewürgt. Die Lohnmoderation (infolge von internal devaluation) in einer schwer angeschlagenen Wirtschaft hat die Verbrauchernachfrage unnötig zurückgedrängt.

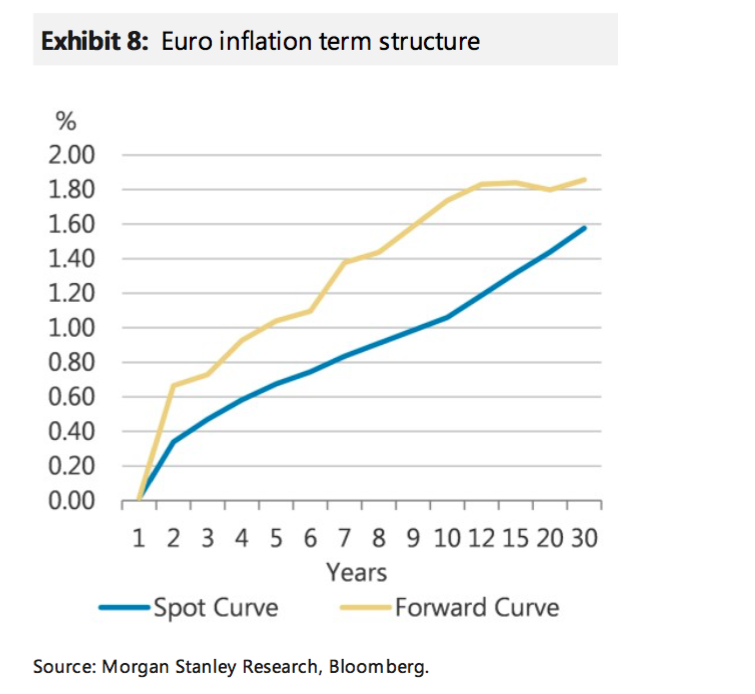

EUR Inflation Zinsstrukturkurve (term structure), Graph: Morgan Stanley

Die Zinsstrukturkurve deutet auf einen Anstieg der Inflation auf knapp 1,80% erst in 12 Jahren hin.

Der öffentliche Sektor hätte das Zepter längst in die Hand nehmen sollen, um die gesamtwirtschaftliche Nachfrage zu animieren, während der Privatsektor mit Bilanzreparaturen (balance sheet recession) beschäftigt ist.

Doch die in Europa vorherrschende Ideologie verhindert, zu erkennen, was die Märkte derzeit signalisieren: die Niedrig-Zinsen und das tiefe Lohnniveau laden den Staat ein, Aktivitäten, die mit hohen Sozialleistungen einhergehen, zu erhöhen, sodass Output wachsen kann, wie Narayana Kocherlakota unterstreicht.

Erhöhte Löhne würden sicherlich die Nachfrage anregen und damit zum Wirtschaftswachstum beitragen.

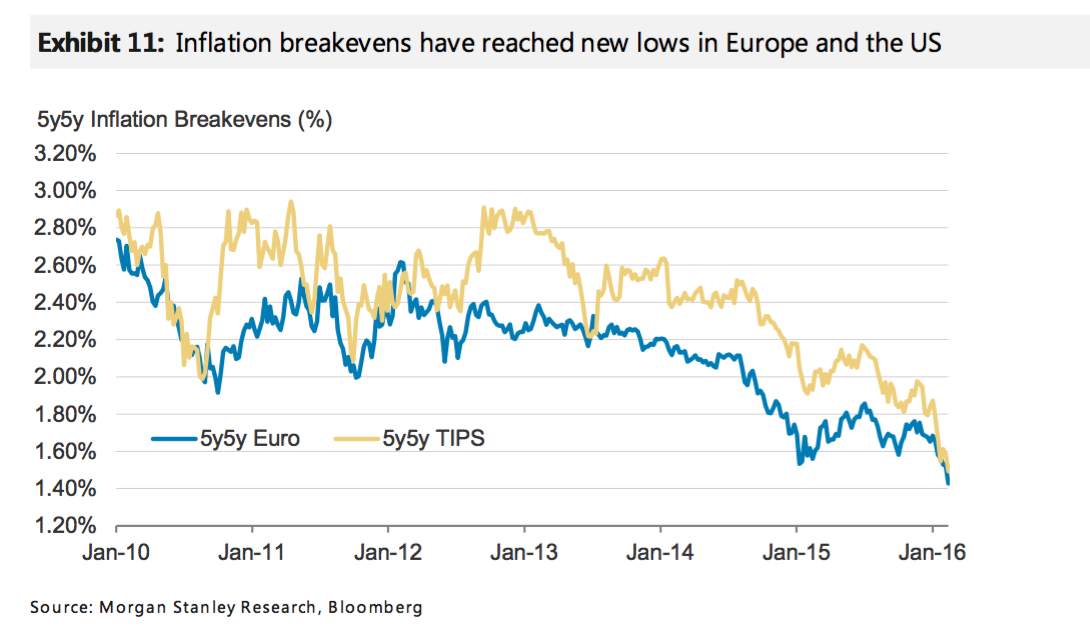

5y5y EUR breakevens hat am vergangenen Freitag mit 1,425% ein Allzeit-Tief berührt, Graph: Morgan Stanley