Summary:

Die NIRP (*) scheint heute in Zentralbankkreisen voll im Trend zu sein. Es gibt soweit fünf Zentralbanken, die mit Negativ-Zinsen agieren: EZB, BoJ, SNB, DNB und Riksbank.Selbst die Fed, die im Dezember 2015 die Zinsen angehoben und zugleich weitere Erhöhungen angekündigt hat, fängt allem Anschein nach damit an, neue Überlegungen in Sachen Negativ-Zinsen anzustellen.Hier ist eine epische Abbildung aus einer gestern vorgelegten Studie von Morgan Stanley:Zentralbanken mit Negativ-Leitzinsen, Graph: Morgan StanleyWie öfters gesagt, wissen wir nicht, ob die Negativ-Zinsen die Lösung für die gegenwärtig anhaltenden Probleme der Wirtschaft sind. Aber es ist auf alle Fälle ein Experiment mit dem Ziel, Investitionen steigen zu lassen, den privaten Verbrauch anzuregen, und durch die Abschwächung der Landeswährung die gesamtwirtschaftliche Nachfrage anzukurbeln.Bemerkenswert ist inzwischen, dass weitere Zinssenkungen in den negativen Bereich heute deutlich weniger Auswirkungen auf den Wechselkurs von EUR entfalten als am Anfang, wo die Negativ-Zinsen implementiert wurden.Die ausländischen Investoren scheinen den Euro-Bonds-Market mittlerweile irgendwie verlassen zu haben. Die Hedging-Aktivitäten von Investoren hat laut Morgan Stanleybereits im Sommer 2014 stattgefunden.Ein weiterer Aspekt ist, dass der reale effektive Wechselkurs (REER) von EUR damals ein Mehrjahreshoch hatte.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die NIRP (*) scheint heute in Zentralbankkreisen voll im Trend zu sein. Es gibt soweit fünf Zentralbanken, die mit Negativ-Zinsen agieren: EZB, BoJ, SNB, DNB und Riksbank.Selbst die Fed, die im Dezember 2015 die Zinsen angehoben und zugleich weitere Erhöhungen angekündigt hat, fängt allem Anschein nach damit an, neue Überlegungen in Sachen Negativ-Zinsen anzustellen.Hier ist eine epische Abbildung aus einer gestern vorgelegten Studie von Morgan Stanley:Zentralbanken mit Negativ-Leitzinsen, Graph: Morgan StanleyWie öfters gesagt, wissen wir nicht, ob die Negativ-Zinsen die Lösung für die gegenwärtig anhaltenden Probleme der Wirtschaft sind. Aber es ist auf alle Fälle ein Experiment mit dem Ziel, Investitionen steigen zu lassen, den privaten Verbrauch anzuregen, und durch die Abschwächung der Landeswährung die gesamtwirtschaftliche Nachfrage anzukurbeln.Bemerkenswert ist inzwischen, dass weitere Zinssenkungen in den negativen Bereich heute deutlich weniger Auswirkungen auf den Wechselkurs von EUR entfalten als am Anfang, wo die Negativ-Zinsen implementiert wurden.Die ausländischen Investoren scheinen den Euro-Bonds-Market mittlerweile irgendwie verlassen zu haben. Die Hedging-Aktivitäten von Investoren hat laut Morgan Stanleybereits im Sommer 2014 stattgefunden.Ein weiterer Aspekt ist, dass der reale effektive Wechselkurs (REER) von EUR damals ein Mehrjahreshoch hatte.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes La Banque Postale fusioniert LBP AM und LFDE zu LFDE Investment Managers

investrends.ch writes SIX Swiss Exchange verzeichnet im Mai leicht tieferen Handelsumsatz

investrends.ch writes SpaceX-Börsengang: Kommt die bittere Pille für Privatanleger?

investrends.ch writes Wie autonome KI-Agenten die Finanzmärkte verändern

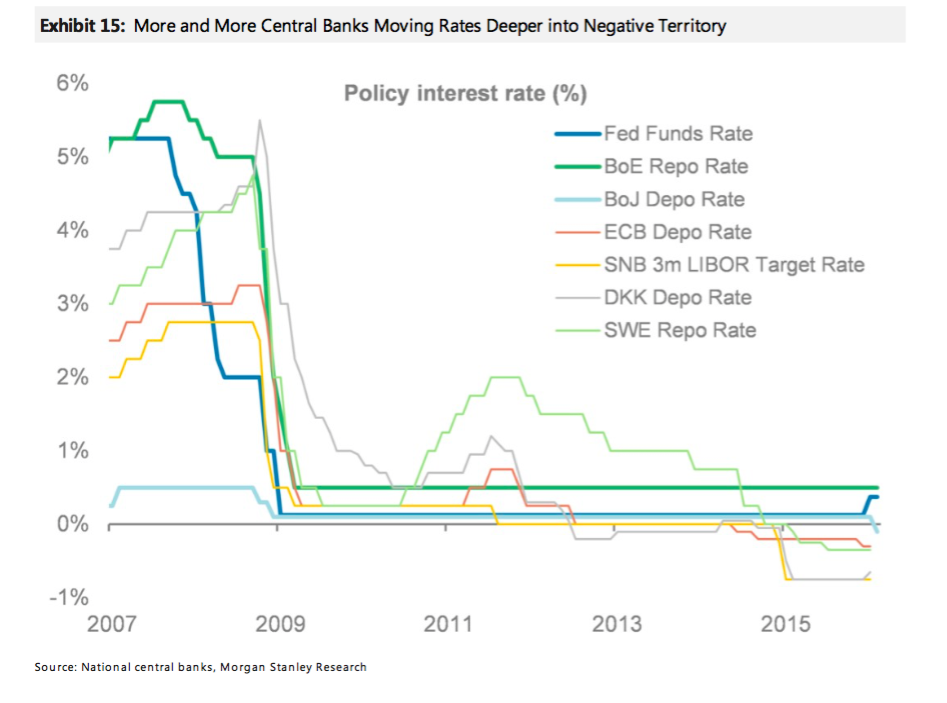

Die NIRP (*) scheint heute in Zentralbankkreisen voll im Trend zu sein. Es gibt soweit fünf Zentralbanken, die mit Negativ-Zinsen agieren: EZB, BoJ, SNB, DNB und Riksbank.

Selbst die Fed, die im Dezember 2015 die Zinsen angehoben und zugleich weitere Erhöhungen angekündigt hat, fängt allem Anschein nach damit an, neue Überlegungen in Sachen Negativ-Zinsen anzustellen.

Hier ist eine epische Abbildung aus einer gestern vorgelegten Studie von Morgan Stanley:

Zentralbanken mit Negativ-Leitzinsen, Graph: Morgan Stanley

Wie öfters gesagt, wissen wir nicht, ob die Negativ-Zinsen die Lösung für die gegenwärtig anhaltenden Probleme der Wirtschaft sind. Aber es ist auf alle Fälle ein Experiment mit dem Ziel, Investitionen steigen zu lassen, den privaten Verbrauch anzuregen, und durch die Abschwächung der Landeswährung die gesamtwirtschaftliche Nachfrage anzukurbeln.

Bemerkenswert ist inzwischen, dass weitere Zinssenkungen in den negativen Bereich heute deutlich weniger Auswirkungen auf den Wechselkurs von EUR entfalten als am Anfang, wo die Negativ-Zinsen implementiert wurden.

Die ausländischen Investoren scheinen den Euro-Bonds-Market mittlerweile irgendwie verlassen zu haben. Die Hedging-Aktivitäten von Investoren hat laut Morgan Stanleybereits im Sommer 2014 stattgefunden.

Ein weiterer Aspekt ist, dass der reale effektive Wechselkurs (REER) von EUR damals ein Mehrjahreshoch hatte. Heute hingegen befindet sich der Wert nahe dem unteren Ende der Bewertungsspanne seit der Einführung 1999.

Auch der JPY hat sich trotz der neulich eingeführten Negativ-Zinsen durch die BoJ (gegenüber dem USD) aufgewertet.

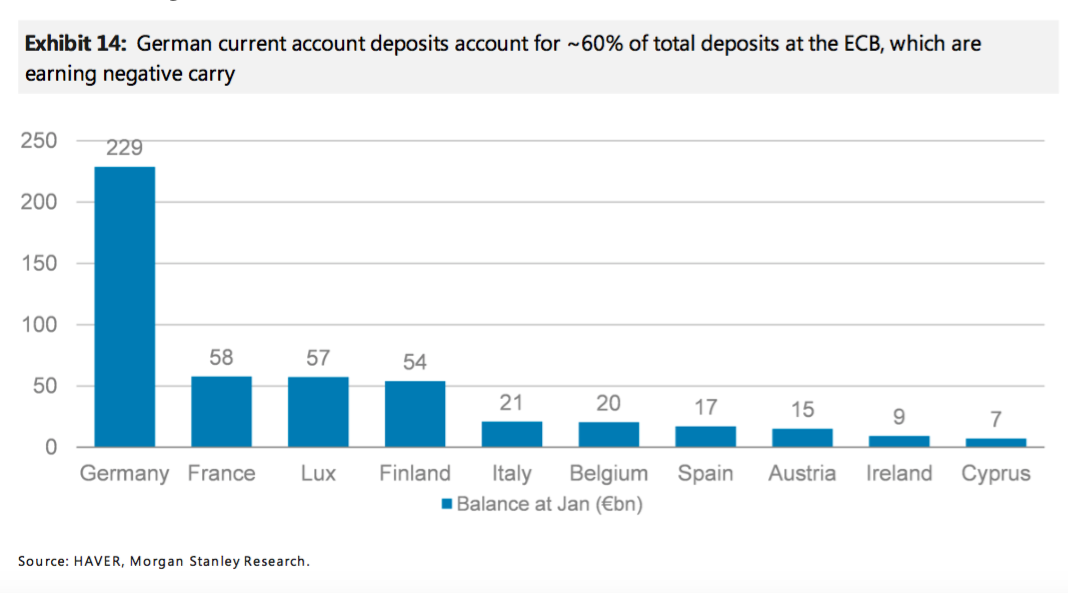

Sichtguthaben (**) bei der EZB: 60% der Einlagen (current account), die bei der EZB lagern, stammt aus deutschen Banken, Graph: Morgan Stanley

Fazit: Das beste Szenario für die Banken ist, den Einlagenzinssatz nicht zu senken und auf eine Ausweitung des Anleihekaufprogramms der EZB zu setzen, halten die Autoren der Analyse fest.

(*) NIRP (negative interest rate policy).

(**) Sichtguthaben (current account):

Die Giroguthaben werden zum aktuellen Refi-Satz verzinst, bis zu der Summe, die die Banken als Mindestreserve hinterlegen müssen. Die zusätzlichen Reserven, die auf dem Current Account geparkt werden, werden nicht verzinst.

Die Einlagefazilität wird derzeit mit einem (negativen) Zinssatz von minus 0,30% belastet.