Summary:

Im Gegensatz zur herkömmlichen Meinung war die globale Krise von 2008 (abgesehen vom Fall Griechenland) nicht durch Staatsverschuldung ausgelöst.Bemerkenswert ist jedoch, dass die Staatsverschuldung heute höher liegt als vor der Krise. Aufgrund der niedrigen Zinsen stellt dies aber zumindest kurzfristig kein Problem dar. Die Finanzierung der Staatsschulden war in der Geschichte noch nie so günstig wie heute. Die anhaltenden Niedrigzinsen deuten aber darauf hin, dass private Haushalte und Unternehmen derzeit nicht gewillt sind, Kredit aufzunehmen.Ein Grund mag sein, dass der Privatsektor mit dem Schuldenabbau (deleveraging) beschäftigt ist. Das würde bedeuten, dass die Wachstumsschwäche noch länger anhält, bis zumindest der Schuldenberg abgetragen ist. Das ist die Erklärung der sog. „debt-overhang“-Hypothese.Die gegenwärtige Inflation im Vergleich zum Zielwert der jeweiligen Notenbanken, Graph: Morgan StanleyEs weiterer Grund mag aber sein, dass der Privatsektor keine attraktiven Investitionsmöglichkeiten erkennt und daher keine Notwendigkeit für Kreditaufnahme sieht. Das ist mehr oder weniger die Erklärung der „secular stagnation“-Hypothese.Oder es ist eine Kombination der beiden Möglichkeiten. So oder so legt die gegenwärtige Situation nahe, dass der Ausblick für das Wirtschaftswachstum in absehbarer Zukunft düster bleibt.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Im Gegensatz zur herkömmlichen Meinung war die globale Krise von 2008 (abgesehen vom Fall Griechenland) nicht durch Staatsverschuldung ausgelöst.Bemerkenswert ist jedoch, dass die Staatsverschuldung heute höher liegt als vor der Krise. Aufgrund der niedrigen Zinsen stellt dies aber zumindest kurzfristig kein Problem dar. Die Finanzierung der Staatsschulden war in der Geschichte noch nie so günstig wie heute. Die anhaltenden Niedrigzinsen deuten aber darauf hin, dass private Haushalte und Unternehmen derzeit nicht gewillt sind, Kredit aufzunehmen.Ein Grund mag sein, dass der Privatsektor mit dem Schuldenabbau (deleveraging) beschäftigt ist. Das würde bedeuten, dass die Wachstumsschwäche noch länger anhält, bis zumindest der Schuldenberg abgetragen ist. Das ist die Erklärung der sog. „debt-overhang“-Hypothese.Die gegenwärtige Inflation im Vergleich zum Zielwert der jeweiligen Notenbanken, Graph: Morgan StanleyEs weiterer Grund mag aber sein, dass der Privatsektor keine attraktiven Investitionsmöglichkeiten erkennt und daher keine Notwendigkeit für Kreditaufnahme sieht. Das ist mehr oder weniger die Erklärung der „secular stagnation“-Hypothese.Oder es ist eine Kombination der beiden Möglichkeiten. So oder so legt die gegenwärtige Situation nahe, dass der Ausblick für das Wirtschaftswachstum in absehbarer Zukunft düster bleibt.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes Kampf um Warner Brothers: Medienbranche im Umbruch

investrends.ch writes Amazon prüft milliardenschwere Investition in ChatGPT-Entwickler OpenAI

investrends.ch writes Wenn Social Media die Aktienmärkte verändert

investrends.ch writes Geldmarktanlagen als Schlüssel zu stabilen Erträgen

Im Gegensatz zur herkömmlichen Meinung war die globale Krise von 2008 (abgesehen vom Fall Griechenland) nicht durch Staatsverschuldung ausgelöst.

Bemerkenswert ist jedoch, dass die Staatsverschuldung heute höher liegt als vor der Krise. Aufgrund der niedrigen Zinsen stellt dies aber zumindest kurzfristig kein Problem dar.

Die Finanzierung der Staatsschulden war in der Geschichte noch nie so günstig wie heute. Die anhaltenden Niedrigzinsen deuten aber darauf hin, dass private Haushalte und Unternehmen derzeit nicht gewillt sind, Kredit aufzunehmen.

Ein Grund mag sein, dass der Privatsektor mit dem Schuldenabbau (deleveraging) beschäftigt ist. Das würde bedeuten, dass die Wachstumsschwäche noch länger anhält, bis zumindest der Schuldenberg abgetragen ist. Das ist die Erklärung der sog. „debt-overhang“-Hypothese.

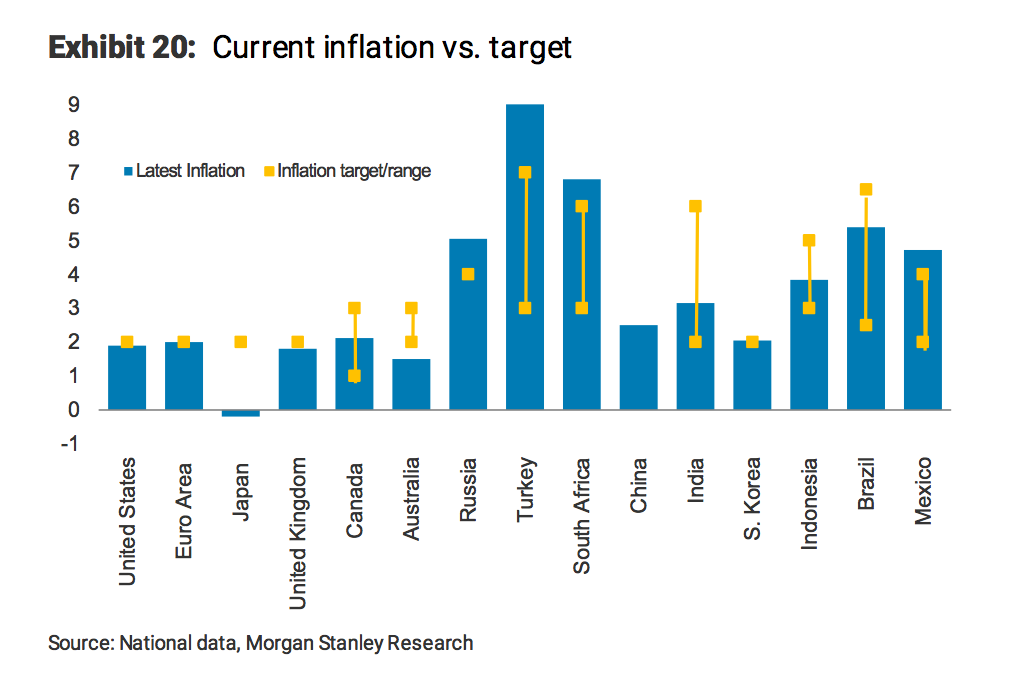

Die gegenwärtige Inflation im Vergleich zum Zielwert der jeweiligen Notenbanken, Graph: Morgan Stanley

Es weiterer Grund mag aber sein, dass der Privatsektor keine attraktiven Investitionsmöglichkeiten erkennt und daher keine Notwendigkeit für Kreditaufnahme sieht. Das ist mehr oder weniger die Erklärung der „secular stagnation“-Hypothese.

Oder es ist eine Kombination der beiden Möglichkeiten. So oder so legt die gegenwärtige Situation nahe, dass der Ausblick für das Wirtschaftswachstum in absehbarer Zukunft düster bleibt.

Das ist angesichts der schwachen Erholung der Wirtschaft seit der Finanzkrise bedauerlich. Und aufgrund der trägen Nachfrage bleibt auch die Inflation niedrig.

Trotz dem jüngsten Anstieg der Energiepreise liegt die Teuerung in den meisten Industrieländern unter den Inflationszielen der jeweiligen Zentralbanken, wie in den von Morgan Stanley präsentierten Abbildungen zu sehen ist.

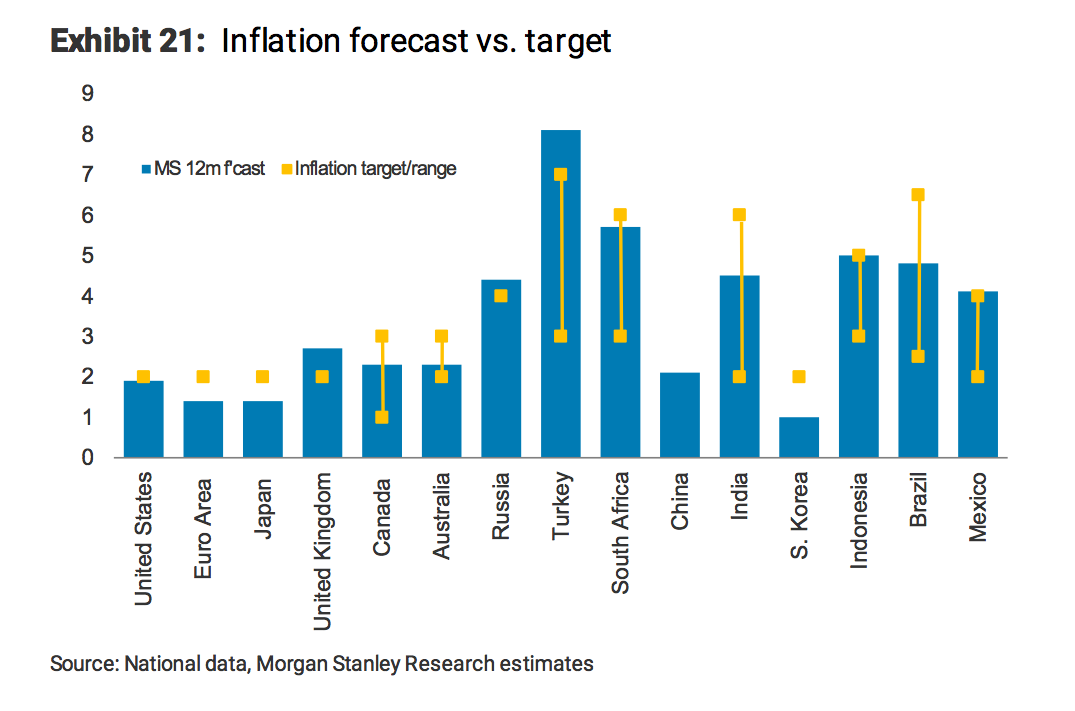

Inflationsprognose der Notenbanken im Vergleich zum jeweils angestrebten Zielwert der Inflation, Graph: Morgan Stanley

Wenn der Privatsektor zu viel spart und zu wenig investiert, steigt die Verschuldung im öffentlichen Sektor. Der Anstieg des Haushaltdefizits reflektiert daher den Überschuss an Ersparnissen im Privatsektor.

Wenn private Haushalte, Unternehmen und die staatlichen Institutionen gleichzeitig sparen würden, würde die Wirtschaft zusammenbrechen.

Tatsache ist, dass die öffentliche Hand, wenn sie mehr ausgibt als sie (an Steuern) einnimmt, die Wirtschaft stimuliert; d.h. sie nimmt dem Privatsektor das Geld nicht weg, d.h. wiederum, dass es in einer Depression nicht zur Verdrängung der privaten Investitionen kommt („crowding out“).

Es ist deshalb nicht hilfreich, über Staatsverschuldung öfters im Kontext von „bad news“ zu reden.

Die EZB hat die Zinsen von 2000 bis 2004 (von 4% auf 2%) nicht gesenkt, weil sie über eine übermässige Inflation an der Peripherie besorgt war, sondern um dem Effekt des niedrigen nominalen Lohnwachstums in Deutschland entgegenzuwirken.

Zur Erinnerung: In Deutschland sind die Löhne zwischen 2000 und 2007 um weniger als 10% gestiegen, während sie in der Eurozone über 20% gestiegen sind. Der Unterschied war nicht auf ein übermässiges Wirtschaftswachstum in den Peripherie-Ländern zurückzuführen. Deutschland hat eine Politik der Lohnmoderation verfolgt, um die eigene Wettbewerbsfähigkeit („beggar my neighbour policy“) zu steigern.

Ein Lohnwachstum von weniger als 2% ist mit dem Inflationsziel der EZB (von knapp 2%) nicht vereinbar; es führt zu niedrigen Produktionskosten und Preisen. Und deshalb bleibt die Inflation in der Eurozone immer noch unterhalb des Zielwertes der EZB.