Summary:

Michael Paetz liefert im Blog Makroskop eine gute Zusammenfassung dazu, was die Postkeynesianische Theorie vom Mainstream unterscheidet.Ein wesentlicher Aspekt ist der Unterschied zwischen Mikro- und Makroökonomik. Im Mittelpunkt steht dabei der Trugschluss der Verallgemeinerung („fallacy of composition“), wonach das einzelwirtschaftliche Denken (micro) für die Gesamtheit (macro) falsch ist.Ein weiterer Aspekt ist die Betonung, dass das ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Michael Paetz liefert im Blog Makroskop eine gute Zusammenfassung dazu, was die Postkeynesianische Theorie vom Mainstream unterscheidet.Ein wesentlicher Aspekt ist der Unterschied zwischen Mikro- und Makroökonomik. Im Mittelpunkt steht dabei der Trugschluss der Verallgemeinerung („fallacy of composition“), wonach das einzelwirtschaftliche Denken (micro) für die Gesamtheit (macro) falsch ist.Ein weiterer Aspekt ist die Betonung, dass das ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes FalconX und Sygnum bauen Brücke zwischen reguliertem Banking und On-Chain-Kredit

investrends.ch writes UBS senkt ETF-Gebühren auf bis zu drei Basispunkte – Euro Stoxx 50 wandert ins Core-Sortiment

investrends.ch writes Ferientrends 2026: Schweiz schlägt Mittelmeer im Beliebtheitsranking – das Tessin macht den Unterschied

investrends.ch writes Nordea Asset Management fasst Fuss in Neuseeland – Pathfinder vergibt Sub-Advisory-Mandat

Michael Paetz liefert im Blog Makroskop eine gute Zusammenfassung dazu, was die Postkeynesianische Theorie vom Mainstream unterscheidet.

Ein wesentlicher Aspekt ist der Unterschied zwischen Mikro- und Makroökonomik. Im Mittelpunkt steht dabei der Trugschluss der Verallgemeinerung („fallacy of composition“), wonach das einzelwirtschaftliche Denken (micro) für die Gesamtheit (macro) falsch ist.

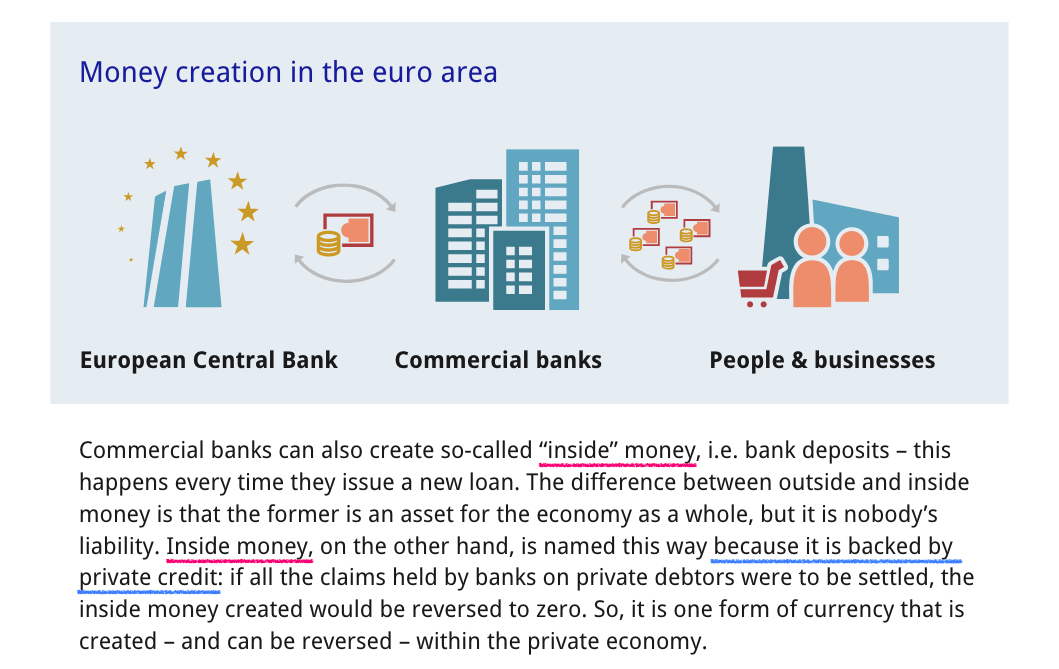

Ein weiterer Aspekt ist die Betonung, dass das Geld endogen von privaten Banken geschaffen wird.

Allerdings ist es nicht unumstritten, dass der Ausdruck, dass das Geld aus dem Nichts („out of thin air“) geschöpft wird, bisweilen eine gewisse Verwirrung gestiftet hat.

Frances Coppola nimmt nun in ihrer aktuellen Kolumne bei FORBES dazu Stellung: eine lesenswerte Erläuterung.

Die ehemalige Bankerin aus Grossbritannien schreibt, dass Geld geschaffen wird, wenn Banken Kredit geben. Die doppelte Buchhaltung (double entry accounting) ordnet an, dass die Banken, wenn sie einen Kredit (asset) gewähren, zugleich eine gleichwertige und gegenläufige Verbindlichkeit (liability) in Form einer neuen Forderung (demand deposit) hinterlegen.

Wie wird Geld geschöpft, Graph: ECB in: What is Money?, Nov 24, 2015 (updated 20 June 2017)

Diese Sichteinlage (demand deposit) ist wie alle anderen Kundeneinlagen in der breit gefassten Geldmenge (broad money) einbezogen. In diesem Sinne schöpfen die Banken Geld, indem sie Kredite vergeben.

Dieses Geld ist aber nicht einfach aus dem Nichts („out of thin air“) geschaffen. Denn es ist zu dem Zeitpunkt der Kreditvergabe von einem neuen Vermögenswert (asset) vollständig gedeckt.

Darüber hinaus ist es wichtig, in Erinnerung zu rufen, dass die Fähigkeit der Geschäftsbanken, Geld zu schöpfen, durch das Kapital (capital) eingeschränkt ist.

Wenn eine Bank einen neuen Kredit gibt, mit einer damit verbundenen Einlage, erhöht sich die Bilanzsumme der Bank. Und der Anteil des Eigenkapitals (equity) an der gesamten Bilanzsumme nimmt ab.

Wenn die Bank so viel Kredit vergibt (excessive bank lending), dass der EK-Anteil gegen Null geht, wie es im Grunde genommen vor der Finanzkrise (GFC) passiert ist, reicht schon ein sehr kleiner Rückgang der Preise der Vermögenswerte, die Bank in die Zahlungsunfähigkeit rutschen zu lassen.

Die aufsichtsrechtlichen Kapitalanforderungen sollen daher sicherstellen, dass die Banken niemals in eine solche fragile Situation geraten.

Die Aussage, dass die „Banken uneingeschränkt Kredit gewähren können“ ist daher falsch. Es gibt m.a.W. keinen „magischen Geldbaum“ im kommerziellen Bankwesen.

Im Gegensatz dazu ist die Fähigkeit der Zentralbanken, Geld zu schöpfen, durch die Bereitschaft ihrer Regierung, sie zu unterstützen, eingeschränkt.

In der Praxis ist heute das meiste Zentralbankgeld durch Vermögenswerte gedeckt, da die Zentralbanken (elektronisch) neues Geld schaffen, wenn sie auf dem Markt Wertschriften (siehe: QE, mengenmässige Lockerung der Geldpolitik) ankaufen.

Theoretisch könnte eine Zentralbank buchstäblich „Geld aus dem Nichts schaffen“, ohne (wie im Rahmen einer QE-policy) Wertpapiere zu kaufen. Das wäre allerdings das sog. „Helicopter Money“, was Milton Friedman nahegelegt hat.

Wenn die Zentralbank mehr Geld schöpft als die gegenwärtige und zukünftige Produktionskapazität der Wirtschaft absorbieren kann, ist das Ergebnis Inflation.

Wenn sie nicht genug Geld schafft, ist das Ergebnis Deflation. Zur Erinnerung: Im Jahr 2011 hat der damalige EZB-Präsident Jean-Claude Trichet die Zinsen im Euroraum zweimal (im April und im Juli) erhöht und damit die deflationären Tendenzen gestärkt.

Warum der Goldstandard tendenziell deflationär ist, liegt darin begründet, dass die Geldmenge nicht proportional zur Produktionskapazität erhöht wird.