Summary:

In letzter Zeit wird viel über die Abflachung der Rendite-Kurve geredet, u.a. darüber, was sie verursacht und worauf sie hindeutet.David Andolfatto geht in seinem Blog der Sache auf den Grund. Anhand eines einfachen neoklassischen Modells erklärt der Vice President der Fed St. Louis, dass die Zinsstruktur-Kurve (yield curve) in der Realität normalerweise eine positive Neigung hat. Es ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

In letzter Zeit wird viel über die Abflachung der Rendite-Kurve geredet, u.a. darüber, was sie verursacht und worauf sie hindeutet.David Andolfatto geht in seinem Blog der Sache auf den Grund. Anhand eines einfachen neoklassischen Modells erklärt der Vice President der Fed St. Louis, dass die Zinsstruktur-Kurve (yield curve) in der Realität normalerweise eine positive Neigung hat. Es ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

investrends.ch writes Kampf um Warner Brothers: Medienbranche im Umbruch

investrends.ch writes Amazon prüft milliardenschwere Investition in ChatGPT-Entwickler OpenAI

investrends.ch writes Wenn Social Media die Aktienmärkte verändert

investrends.ch writes Geldmarktanlagen als Schlüssel zu stabilen Erträgen

In letzter Zeit wird viel über die Abflachung der Rendite-Kurve geredet, u.a. darüber, was sie verursacht und worauf sie hindeutet.

David Andolfatto geht in seinem Blog der Sache auf den Grund.

Anhand eines einfachen neoklassischen Modells erklärt der Vice President der Fed St. Louis, dass die Zinsstruktur-Kurve (yield curve) in der Realität normalerweise eine positive Neigung hat.

Es sei aber unwahrscheinlich, die positive Neigung der Kurve dadurch zu begründen, dass die Investoren beständig positiv in Bezug auf die Wirtschaft in Zukunft sind.

Es gibt nämlich andere Faktoren, die die Anleiherenditen mit unterschiedlichen Laufzeiten beinflussen können, und damit die Steigung der Ertragskurve mit gestalten.

Ein solcher Faktor ist z.B. die Liquiditätsprämie für kurzfristige Schuldtitel. Wenn die Bewertung der kurzlaufenden Papiere aufgrund ihrer Liquidität (die - aus welchem Grund auch immer - derzeit knapp zu sein scheint) erfolgt, dann sind sie laut dem Modell sehr teuer.

Und die Fed kann auf die Liquiditätsprämie Einfluss nehmen, wenn sie die Zinsen anhebt, sodass der Rückgang der Liquiditätsprämie die Wirtschaft tatsächlich stimulieren kann, weil liquide Papiere als Tauschmittel (exchange media) die Investitionsausgaben ergänzen können, anstatt sie zurückzudrängen (crowding-out).

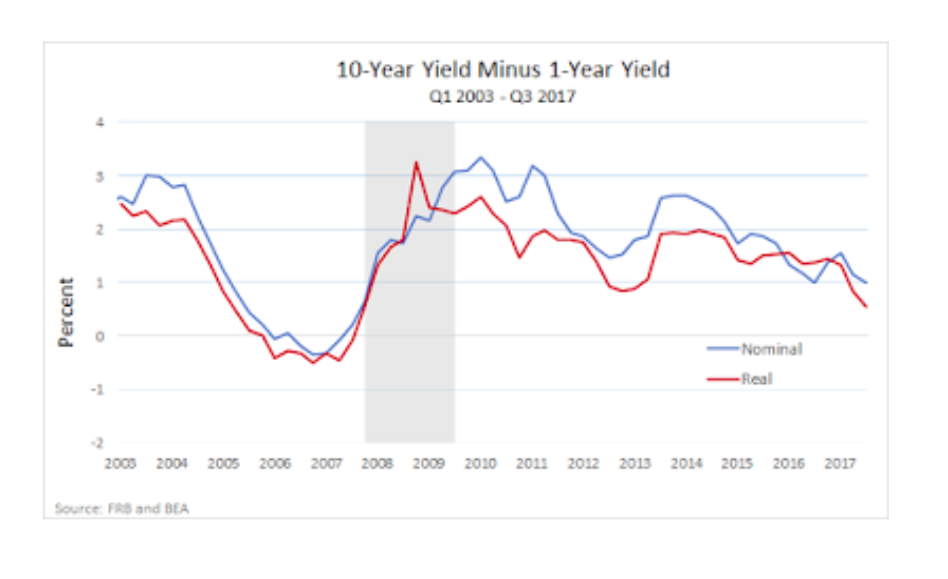

Die UST Rendite-Differenz (nom vs real), Graph: David Andolfatto, Nov 27, 2017

Andolfattos Interpretation lautet daher, dass eine Erhöhung der Zinsen im gegenwärtigen Umfeld der Wirtschaft einen bescheidenen Stimulus liefern kann.

Die abflachende Zinsstruktur-Kurve deute deshalb nicht unbedingt auf die bevorstehende Rezession hin, wobei der Ökonom Wert darauflegt, zu betonen, dass seine Schlussfolgerung aus dem genannten Modell mit Vorsicht zu geniessen ist.

Bemerkenswert ist, dass die Aktienmärkte noch immer „Friede, Freude, Eierkuchen“ Stimmung verbreiten, während die Anleihemärkte weiterhin zur Vorsicht mahnen.

Aktienmärkte versus Anleihemärkte, Graph: BloombergTV

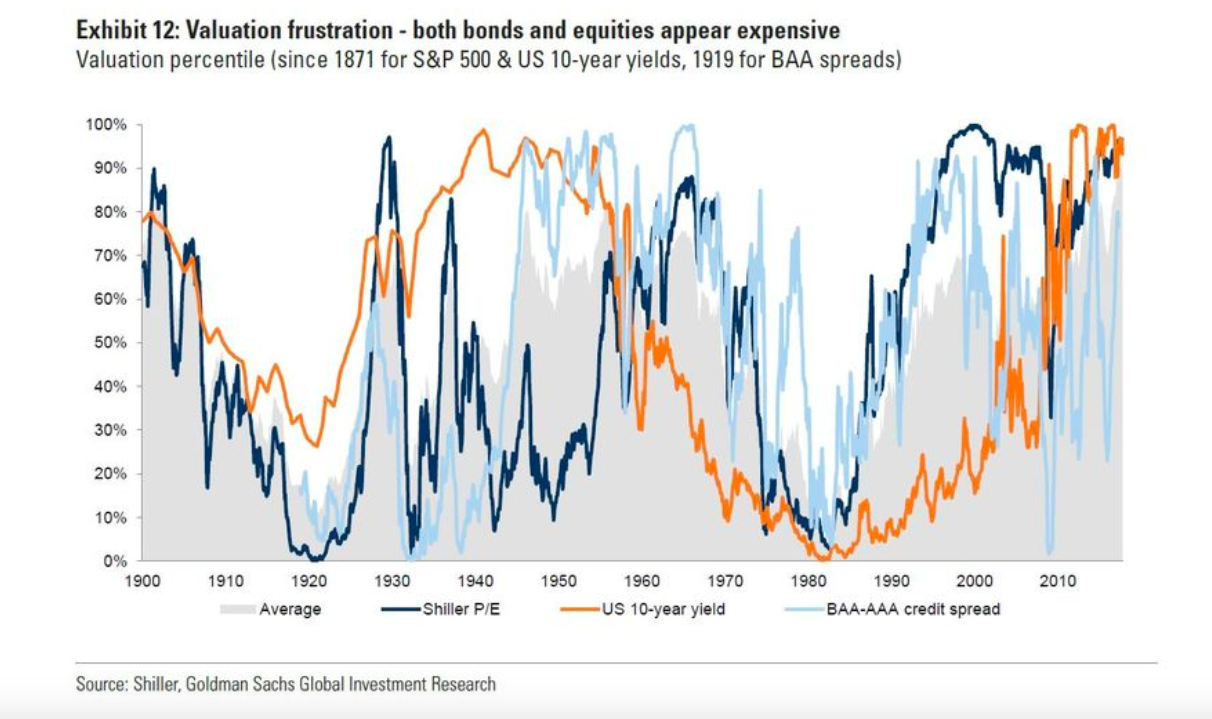

Und Goldman Sachs macht heute auf die cross-asset Bewertungen (Aktien, Anleihen und Kredit-Instrumente) aufmerksam, die sich gleichzeitig auf dem höchsten Niveau seit 1900 befinden. Das heisst, dass gegenwärtig Nichts günstig ist.

Die cross-asset Bewertungen auf dem höchsten Level seit 1900, Graph: Goldman Sachs via Bloomberg

Um es kurz zusammen zu fassen: Die Abflachung bedeutet technisch, dass die Investoren Anleihen am kurzen Ende der Kurve verkaufen (weil sie als teuer betrachten) und die Anleihen am langen Ende kaufen (weil sie für relativ günstig halten).

Das heisst aber, dass sie am kurzen Ende etwas mehr "Extra-Rendite" verlangen. Warum ziehen sie aber die langlaufenden Anleihen vor?

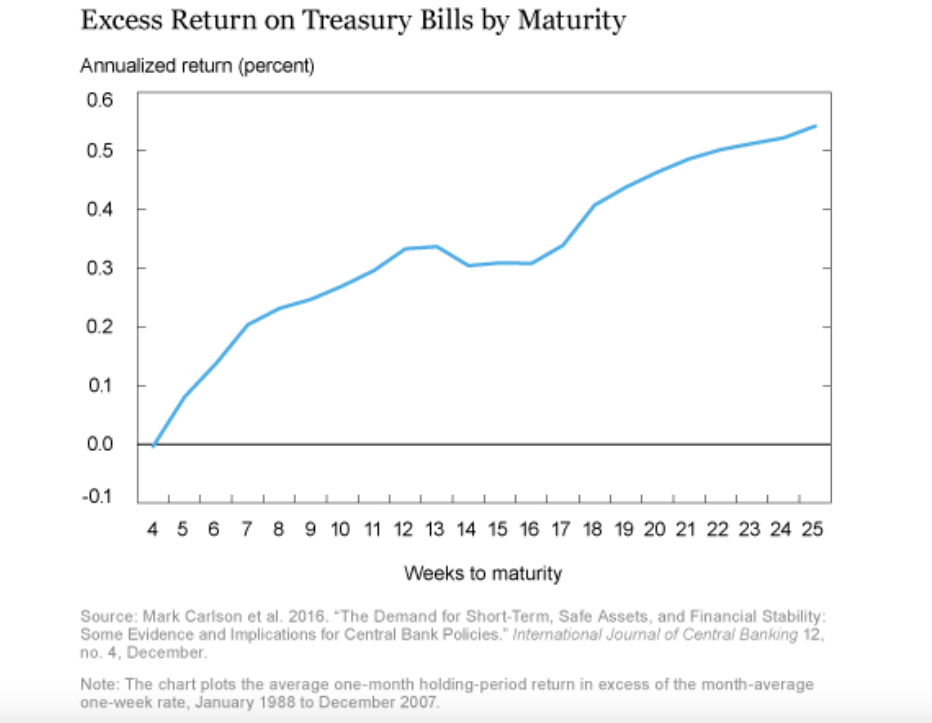

Die Antwort: „convenience yield“ (siehe „What makes a Safe Asset Safe?“, Fed New York).

Die “convenience yield” („Annehmlichkeit Rendite") reflektiert die “nicht-monetären” Vorteile, die die Investoren geniessen, wenn sie langlaufende Anleihen kaufen und halten.

Die „Extra-Rendite“, die mit der zunehmenden Laufzeit steigt, Graph: Liberty Street Economics in: „What Makes a Safe Asset Safe?“), Thomas Eisenbach and Sebastian Infante, Nov 27, 2017, Fed New York Blog

Längerfristige US-Treasury Bonds sind nämlich wichtige und sichere Vermögenswerte, die zwar einem Zinsänderungsrisiko ausgesetzt sind, aber kein Kredit-Risiko bedeuten.

Weil sie (1) nahtlos als Sicherheit (collateral) verwendet werden können, (2) nicht unter irgendwelchen Informationsasymmetrien über ihre endgültige Auszahlung leiden, und (3) in Zeiten aggregierter Marktrückgänge an Wert gewinnen und (4) ein „negatives Beta“ haben, d.h. eine wertvolle Absicherung für aggregierte makroökonomische Risiken darstellen.

Fazit: Die vorgetragenen Gedankengänge sollen helfen, zu verstehen, warum derzeit die Anleihen am kurzen Ende der Ertragskurve verkauft und die längerfristigen Anleihen gekauft werden und wie daraus eine Abflachung der Kurve entsteht.