Summary:

Die folgende Abbildung via Bloomberg TV zeigt, dass die Finanzierungsbedingungen an den Märkten trotz der geldpolitischen Straffung der Fed lockerer werden.Zur Erinnerung: Die Fed hat den Tagesgeldsatz (Fed Funds Rate) im Dezember 2015, im Dezember 2016 und im März 2016 erhöht. Janet Yellen hat die Zinsen seither zuletzt im Juni 2017 das vierte Mal um 0,25% ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die folgende Abbildung via Bloomberg TV zeigt, dass die Finanzierungsbedingungen an den Märkten trotz der geldpolitischen Straffung der Fed lockerer werden.Zur Erinnerung: Die Fed hat den Tagesgeldsatz (Fed Funds Rate) im Dezember 2015, im Dezember 2016 und im März 2016 erhöht. Janet Yellen hat die Zinsen seither zuletzt im Juni 2017 das vierte Mal um 0,25% ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Die UBS verliert ihren Technologiechef

finews.ch writes Visa Schweiz bietet neu Beratung zu Stablecoins an

finews.ch writes Bank CIC Schweiz bekommt neuen CEO

finews.ch writes IWF: Jordaniens Wirtschaft wächst schneller

Die folgende Abbildung via Bloomberg TV zeigt, dass die Finanzierungsbedingungen an den Märkten trotz der geldpolitischen Straffung der Fed lockerer werden.

Zur Erinnerung: Die Fed hat den Tagesgeldsatz (Fed Funds Rate) im Dezember 2015, im Dezember 2016 und im März 2016 erhöht.

Janet Yellen hat die Zinsen seither zuletzt im Juni 2017 das vierte Mal um 0,25% angehoben, auf die neue Bandbreite von 1,0 bis 1,25%.

Die Finanzierungskonditionen werden irgendwie trotzdem lockerer.

Bemerkenswert ist zudem, dass sich auch die Abflachung der Ertragskurve (yield curve) der US-Staatsanleihen währenddessen fortsetzt.

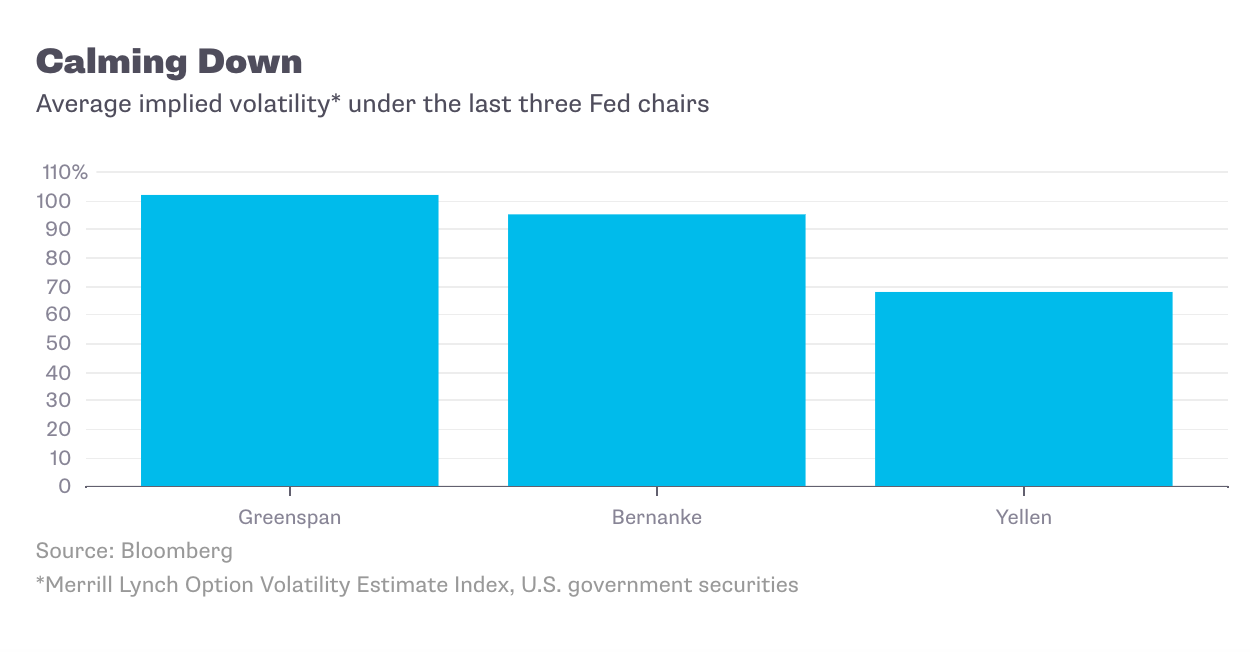

Und die implizite Volatilität der US-Staatspapiere, ein Messwert für die Unsicherheit der Anleger über den Verlauf der Wirtschaft, nimmt ab.

Sie ist inzwischen gemäss von Bloomberg erhobenen Daten auf ein Rekordtief gesunken; den niedrigsten Stand seit der Einführung der Kennzahl im Jahr 1988.

Der aktuelle Wert beläuft sich auf 47,7 Prozent; das ist der Bereich, wo die Kurse laut Investoren im kommenden Jahr schwanken würden. Der Durchschnitt war während Yellens vierjähriger Laufzeit 68 Prozent (*).

Die Finanzierungsbedingungen (die weisse Kurve) an den Märkten bleiben trotz der Zinserhöhungen durch die Fed locker, Graph: BloombergTV

Wie ist das zu erklären?

Die Bank für Internationalen Zahlungsausgleich (BIS) schreibt in einem am Sonntag vorlegten Bericht (Quarterly Review, December 2017), dass das alles auf die Vorhersehbarkeit (predictibility) der Geldpolitik der Fed zurückzuführen sei.

Die Fed verspricht (Forward Guidance) in der Tat schrittweise voranzugehen (gradualism), um die Konjunktur nicht allzu stark zu bremsen und keine Turbulenzen an den Aktienmärkten auszulösen.

Die implizite Volatilität der US-Staatspapiere, Graph: Bloomberg View, Dec 1, 2017.

Die BIS kritisiert aber das graduelle Vorgehen und die Vorhersehbarkeit des geldpolitischen Kurses der US-Notenbank, welche den Fremdkapital-Einsatz („leverage“) und die Risikobereitschaft („risk-taking“) unter Investoren ermutigen würden.

Doch es ist bekannt, dass die BIS seit mehreren Jahren höhere Zinsen fordert, obwohl sie gleichzeitig die „zu hohen Schulden“ beklagt.

Höhere Zinsen würden aber die reale Last der Verschuldung erhöhen. Das bedeutet daher ein Widerspruch. Die Überschrift des Berichts erscheint vor diesem Hintergrund ironisch: „a paradoxial tightening“: ein „Straffungsparadoxon“.

„Paradoxial“ sind im Grunde genommen die Schlussfolgerungen, die die BIS seit der Finanzkrise von 2007-2008 präsentiert und irgendwie den Eindruck erweckt, als ob sie die „Theorie der Liquiditätsfalle“ ignorieren würde.

Die implizite Volatilität von Aktien, Anleihen und Wechselkursen, Graph: BIS, Dec 3, 2017

Wenn die Wirtschaft in einer Liquiditätsfalle steckt, hat ein Anstieg der Notenbankgeldmenge (monetary base) wenig oder kaum Einfluss auf die Inflation.

Wenn die nominalen Zinsen an der Nullzins-Grenze (zero lower bound) ankommen, wirkt fiscal austerity kontraproduktiv. Deshalb hat es keinen Sinn, Ausgaben zu kürzen.

Das Haushaltsdefizit führt nicht zu „crowding out“ und die fiskalischen Multiplikatoren sind höher als sonst. Und die konventionelle Geldpolitik kann die Beschäftigung nicht wiederherstellen.

Wenn es gesamtwirtschaftlich an Nachfrage mangelt, bleiben die Zinsen gedrückt. Und wenn der Einsatz von Fiskalpolitik aus ideologischen Gründen untersagt ist, bleiben die Niedrig-Zinsen länger als sonst bestehen. Ein kräftiger Anstieg der Zinsen würde in diesem Marktumfeld keine Abhilfe schaffen. Ganz im Gegenteil.

(*) Der entsprechende Wert unter Ben Bernanke und Alan Greenspan betrug 95% resp. 102%.