Summary:

Die EU-Kommission hat am Mittwoch ihre wirtschaftspolitischen Empfehlungen für den Euro-Raum vorgelegt.Die EU-Behörde unterstreicht dabei, dass ein weitgehend neutraler fiskalpolitischer Kurs auf gesamtwirtschaftlicher Ebene für den Euro-Raum angesichts der derzeitigen wirtschaftlichen Erholung im Euro-Raum, die durch atypische Merkmale, die Altlasten der Schulden aufgrund der Krise und der erwarteten Neukalibrierung von Anleihekäufe durch die EZB gekennzeichnet ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Die EU-Kommission hat am Mittwoch ihre wirtschaftspolitischen Empfehlungen für den Euro-Raum vorgelegt.Die EU-Behörde unterstreicht dabei, dass ein weitgehend neutraler fiskalpolitischer Kurs auf gesamtwirtschaftlicher Ebene für den Euro-Raum angesichts der derzeitigen wirtschaftlichen Erholung im Euro-Raum, die durch atypische Merkmale, die Altlasten der Schulden aufgrund der Krise und der erwarteten Neukalibrierung von Anleihekäufe durch die EZB gekennzeichnet ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Der Schock, den die Märkte achselzuckend hinnahmen

finews.ch writes iCapital holt früheren Goldman-Sachs-Spitzenmanager nach Zürich

finews.ch writes Privatbankier Christof Reichmuth: «Unabhängigkeit lässt sich nicht kopieren»

finews.ch writes Tanja Grandits – der jüngste Streich der Sterneköchin

Die EU-Kommission hat am Mittwoch ihre wirtschaftspolitischen Empfehlungen für den Euro-Raum vorgelegt.

Die EU-Behörde unterstreicht dabei, dass ein weitgehend neutraler fiskalpolitischer Kurs auf gesamtwirtschaftlicher Ebene für den Euro-Raum angesichts der derzeitigen wirtschaftlichen Erholung im Euro-Raum, die durch atypische Merkmale, die Altlasten der Schulden aufgrund der Krise und der erwarteten Neukalibrierung von Anleihekäufe durch die EZB gekennzeichnet ist, angemessen erscheint.

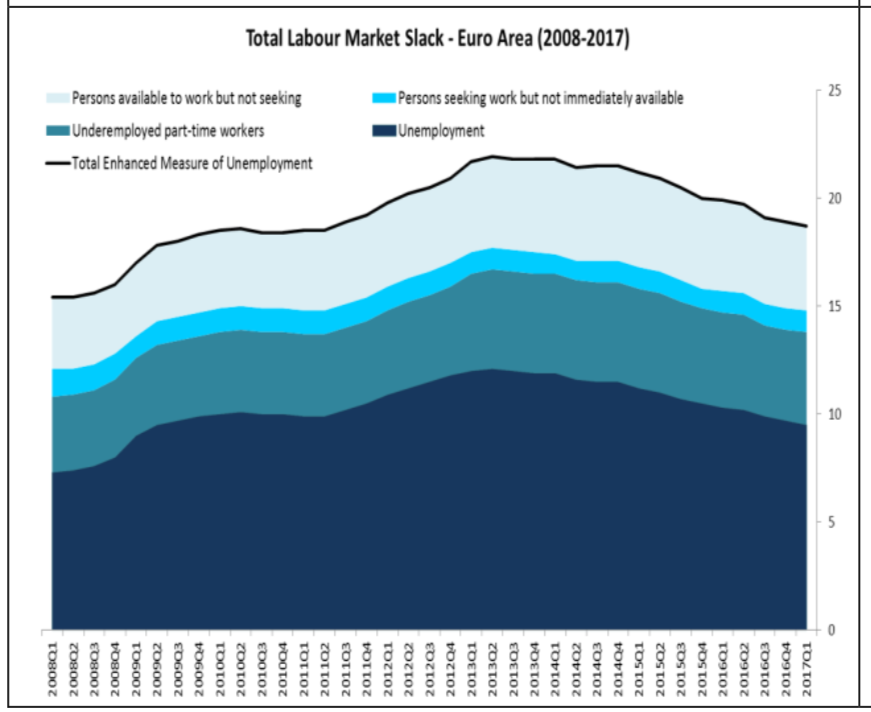

Das bedeutet im Grunde genommen, dass die EU trotz der anhaltenden Jugendarbeitslosigkeit von 18,7% in der EU und der Unterbeschäftigung von rund 18% weiterhin auf den Einsatz von Fiskal-Politik verzichten will.

Begründung: Die Wirtschaft erholt sich und die EZB setzt die expansive Geldpolitik fort.

Bemerkenswert ist, dass Mario Draghi im vergangenen Jahr die EU-Behörden mehrmals um die Unterstützung via Fiskal-Politik gebeten hat.

Auch Vítor Constâncio hat darauf hingewiesen, dass es schwer sei, mit Struktur-Reformen allein das Wachstum zu fördern, da es im Allgemeinen an Nachfrage im Euro-Raum mangelt.

Seine Begründung für den Einsatz von Fiskal Politik lautet, dass die Struktur-Reformen (kurzfristig) zu niedrigen Löhnen und Preisen führen, was es erschwere, die Inflation zu normalisieren.

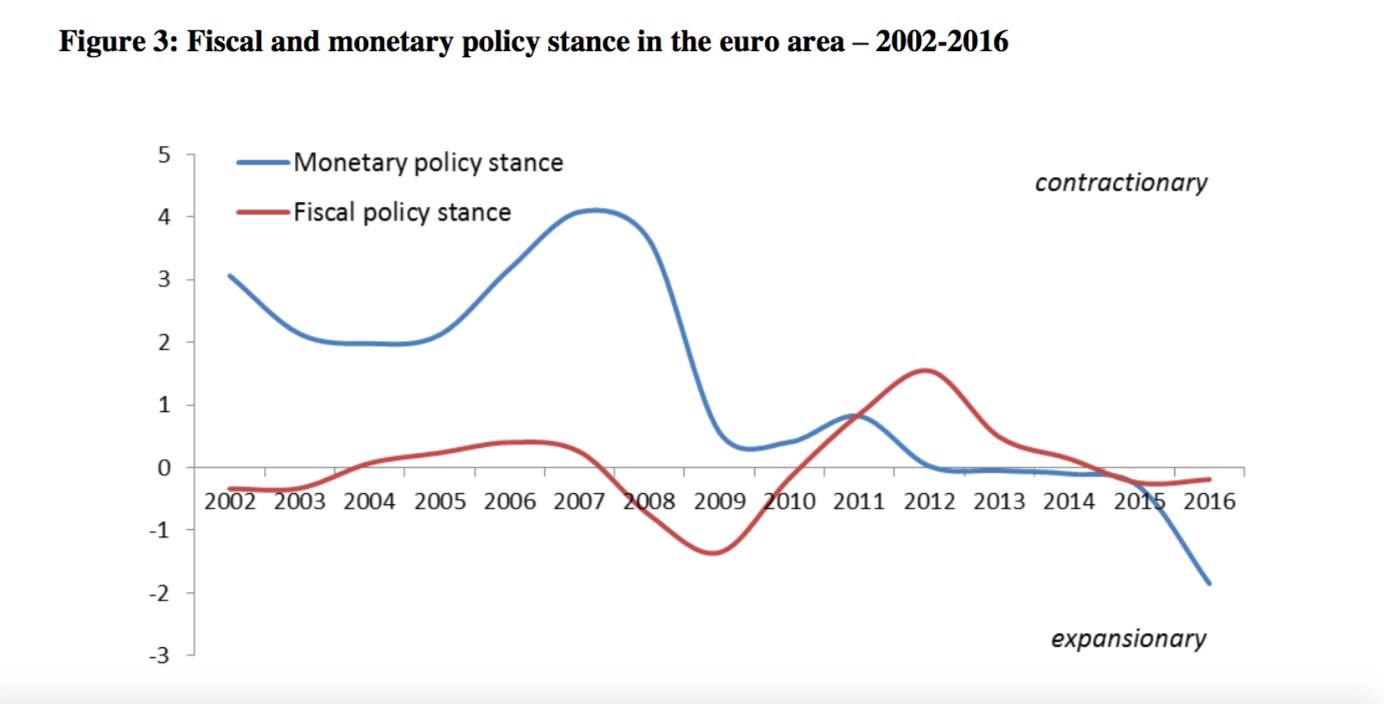

Der Stand der Geld- und Fiskalpolitik im Euro-Raum, Graph: EU-Kommission, Nov 22, 2017

Doch die EU-Kommission stellt sich auf den Standpunkt, dass die EZB mit Geldpolitik allein die Wirtschaft ankurbeln kann, während die EZB um Mithilfe via Fiskal Politik ersucht.

Das Zusammenspiel von Geld-, Fiskal- und Lohnpolitik (policy mix) in einem schwer angeschlagenen Umfeld der Wirtschaft (liquidity trap) auf die Preisentwicklung und damit auf das Wachstum und die Beschäftigung wird damit ausgeschlossen.

Unterbeschäftigung im Euro-Raum, Graph: EU-Kommission, Nov 22, 2017

Dabei wissen wir zumindest seit der GFC (great financial crisis), dass die Zins-Politik ein ineffektives Instrument ist, den angestrebten Zielwert der Inflation zu erfüllen, wenn die nominalen Zinsen nahe null liegen (zero lower bound).

Doch die EU-Kommission empfiehlt Mitgliedstaaten mit Leistungsbilanzdefiziten, den Anstieg der Lohnstückkosten zu dämpfen. Das bedeutet, dass weiterhin auf die „internal devaluation“ (interne Abwertung), m.a.W. Lohnmässigung, gesetzt wird.

Der Verlauf der Lohnstückkosten (unit labour costs) im Euro-Raum, Graph: EU-Kommission, Nov 22, 2017

Die EU-Behörde scheint aber zu vergessen, dass die Importe eines Landes die Exporte des anderen Landes sind. Haushaltsdefizite, Netto-Ersparnisse und Leistungsbilanz-Positionen hängen zusammen.

Brüssel hebt zwar jetzt auch soziale Aspekte hervor, aber sie plädiert gleichzeitig weiterhin fürs Sparen und eine fiscal austerity.

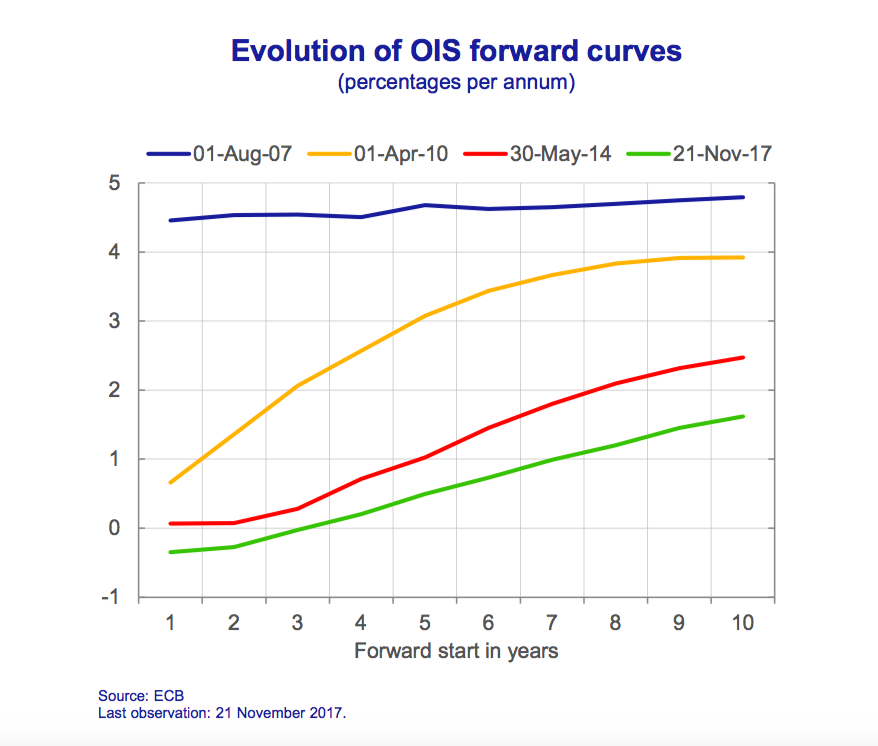

Es ist daher keine Überraschung, dass die Future Märkte bis Ende 2019 keinen Zinsanstieg im Euro-Raum erwarten, während die EZB ihre Zielinflationsrate weiter unterläuft, inzwischen seit rund vier Jahren.

EUR OIS Forward Curve, Graph: Peter Praet, ECB, Nov 23, 2017

Und wenn sie nicht gestorben ist, lebt die EU-Agenda für die Wirtschaft noch heute mit fiscal compact, Schuldenbremse, „schwarze Null“ und Haushaltskonsolidierung, die alle kaltblütig eine deflationäre Tendenz (deflationar bias) verbreiten.