Summary:

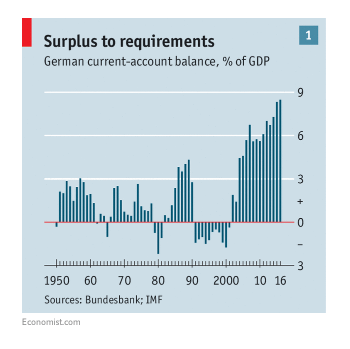

Deutschlands Leistungsbilanz-Überschuss beläuft sich per 2016 auf 8,3% des BIP (2015: 8,6%), wie der IWF in seinem am 7. Juli 2017 vorgelegten Länderbericht ("Article IV Consultation with Germany") unterstreicht.Eine wichtige Frage, die sich vor diesem Hintergrund stellt, ist, ob der enorme Überschuss der deutschen Wirtschaft auf dem Wachstum im Rest des Euroraums lastet?Martin Sandbu bejaht ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Deutschlands Leistungsbilanz-Überschuss beläuft sich per 2016 auf 8,3% des BIP (2015: 8,6%), wie der IWF in seinem am 7. Juli 2017 vorgelegten Länderbericht ("Article IV Consultation with Germany") unterstreicht.Eine wichtige Frage, die sich vor diesem Hintergrund stellt, ist, ob der enorme Überschuss der deutschen Wirtschaft auf dem Wachstum im Rest des Euroraums lastet?Martin Sandbu bejaht ...

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Varghese Abraham: «Ein Leitfaden für AI-first Banking»

finews.ch writes Pensionskassen auch im April mit Verlusten

investrends.ch writes Das sind die zehn grössten Ärgernisse im Flugzeug

investrends.ch writes «Stewardship: Zwischen Rückzug und Resilienz»

Deutschlands Leistungsbilanz-Überschuss beläuft sich per 2016 auf 8,3% des BIP (2015: 8,6%), wie der IWF in seinem am 7. Juli 2017 vorgelegten Länderbericht ("Article IV Consultation with Germany") unterstreicht.

Eine wichtige Frage, die sich vor diesem Hintergrund stellt, ist, ob der enorme Überschuss der deutschen Wirtschaft auf dem Wachstum im Rest des Euroraums lastet?

Martin Sandbu bejaht die Frage in seiner Kolumne ("Germany-bashing falls flat") bei FT, ohne mit der Wimper zu zucken.

Seine Begründung: Die Kritik beruht auf Keynesianismus, zumindest auf die kurze Sicht: Deutschland spare zu viel und investiere zu wenig und betreibe eine „beggar-thy-neighbour“-Politik. Diese Behauptung löse sich aber sowohl analytisch als auch kontextuell auf.

Weil eine solche Argumentation eher für eine Wirtschaft mit Nachfrage-Schwäche und einer wesentlichen Produktionslücke (output gap) gelte, greife sie hierbei zu kurz, so Sandbu.

Obendrauf komme der Vorwurf an Deutschland seiner Meinung nach fünf Jahre zu spät. Der Überschuss sei in einem Umfeld der globalen Wirtschaft mit Vollbeschäftigung geschehen, was zumindest die Mehrzahl der Handelspartner Deutschlands betrifft, während auch in Deutschland Vollbeschäftigung herrsche. Deshalb ist der Überschuss laut Sandbu irgendwie folgerichtig.

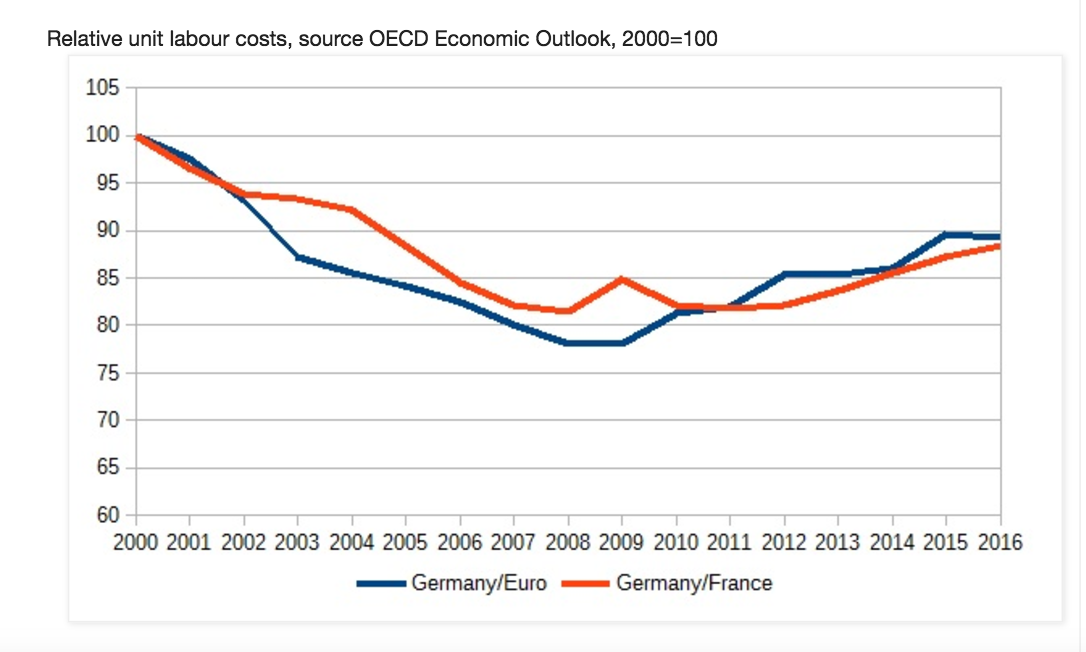

Lohnstückkosten: Deutschland im Vergleich zum Rest des Euroraums und von Frankreich, Graph: Simon Wren-Lewis, July 14, 2017.

Auch der IWF, der Deutschlands Leistungsbilanz-Überschuss tadelt, beziehe sich zur Begründung nicht auf die „einfache Keynesianische Logik“, sondern auf die internationale Finanzstabilität und eine mögliche Fehlallokation der Ressourcen in Deutschland, erklärt Sandbu.

Philippe Legrain hingegen vertritt in einer Antwort auf Sandbu die Ansicht, dass der Überschuss weitgehend deshalb besteht, weil die Löhne in Deutschland niedrig gehalten werden, um das Export-Geschäft zu fördern.

Dass das Problem sich nicht verschlimmere, wie Sandbu behauptet, bedeute nicht, dass es kein Problem ist.

Wenn die deutschen Löhne steigen würden, der Produktivität (in Deutschland) plus der von der EZB anvisierten Inflationsrate (von knapp 2%) entsprechend, dann würde Deutschland mehr importieren, z.B. von Südeuropa und von den Ländern, in die Südeuropa selbst exportiert.

Dass der deutsche Überschuss nun meist den Rest der Welt betrifft (und damit weniger den Euroraum) macht die Sache noch schlimmer, nicht besser, argumentiert der an der London School of Economics tätige Ökonom weiter.

Legrains Fazit lautet daher, dass das Wirtschaftswachstum in Südeuropa vorangetrieben würde, wenn die deutschen Überschuss-Einsparungen produktiv in Südeuropa investiert würden.

Deutschlands Leistungsbilanzüberschuss, Graph: The Economist, July 8, 2017.

Simon Wren Lewis bemerkt dazu in seinem Blog, dass es hilfreich ist, vorerst herauszufinden, warum es zu dem Überschuss überhaupt gekommen ist. Dann kann man besser beurteilen, ob der Überschuss ein Problem darstellt oder nicht.

Der an der Oxford University lehrende Wirtschaftsprofessor liefert dazu eine sehenswerte Abbildung, die den Verlauf der Lohnstückkosten in Deutschland im Vergleich zum Rest des Euroraums zeigt.

Der Verlauf der Lohnstückkosten im Vergleich, Graph: The Economist, July 8, 2017

Quintessenz: Deutschland hat zwischen 2000 und 2009 die Löhne stetig niedrig gehalten, um sich einen Wettbewerbsvorteil gegenüber anderen Ländern der Eurozone zu schaffen.

Das Augenmerk richtet sich zwar derzeit auf die übermässige Inflation an der EU-Peripherie. Aber der Verlauf der roten Kurve auf der Abbildung zeigt, dass damit nur die Hälfte der Geschichte erklärt werden kann. Denn der Lohn-Anstieg in Deutschland war im Vergleich zum Rest der Eurozone in der Tat zu niedrig.

Dieser wachsende Wettbewerbsvorteil hat zwangsläufig zu einem Anstieg des Leistungsbilanzüberschusses geführt, ja führen müssen, argumentiert Wren-Lewis weiter.

Damit ist es aber nicht getan, zu bekräftigen, dass es sich dabei um ein Problem handelt, aus zwei Gründen nicht:

(1) Es kann sein, dass Deutschland der Eurozone mit einem ungünstigen Wechselkurs beigetreten ist,

(2) Es kann sein, dass Deutschland eine solche Wettbewerbsfähigkeit „tatsächlich benötigt“, weil sein Privatsektor mehr sparen will als investieren und deshalb Vermögenswerte im Ausland kaufen muss.

Es gibt zudem gute Gründe, anzunehmen, dass das Ganze mit einer alternden Bevölkerung zu tun, was bedeuten würde, dass der zweite Punkt zutrifft.

Die wichtigste Frage betrifft jedoch die Grössenordnung des Überschusses. Ein Überschuss von mehr als 8% des BIP ist laut Wren-Lewis einfach zu riesig.

Das ist auch der Punkt, den im Grunde genommen auch der IWF (entgegen Sandbus Erläuterung) unterstreicht: Ein Leistungsbilanz-Überschuss zwischen 2,5% und 5,5% repräsentiere ein mittelfristiges Gleichgewicht, so der IWF im vergangene Woche vorgestellten Bericht.

Das würde bedeuten, dass die Korrektur, die im Jahr 2009 begonnen hat, noch einen langen Weg vor sich hat. Warum dauert es aber so lang?

Wren-Lewis sagt dazu, dass die Löhne in Deutschland steigen müssten, um die Lücke in Wettbewerbsfähigkeit zu schliessen, weil angesichts der niedrigen Inflation ein niedriges Lohnwachstum im Rest der Eurozone schwierig zu handhaben wäre.

In diesem Sinne ist der hohe Leistungsbilanzüberschuss Deutschlands auf zwei Symptome zurückzuführen:

(a) Berlins Versuch, andere Eurozone-Mitglieder (vor dem Ausbruch der globalen Finanzkrise von 2008-2009) mit Niedrig-Löhnen zu unterbieten und

(b) die gegenwärtige Niedriginflation in der Eurozone.

Deutschland ist laut Wren-Lewis deshalb gefordert, die Löhne steigen zu lassen, um damit die Wogen zu glätten, direkt oder indirekt durch eine expansive Fiskalpolitik.

Aus dieser Perspektive lässt sich als Fazit festhalten, dass der gegenwärtige Überschuss in Deutschland „nur indirekt“ auf dem globalen Wachstum lastet, so Wren-Lewis.

Wenn aber höhere Löhne die Nachfrage und die Produktion in Deutschland animieren, so tragen sie auch zum weltweiten Wirtschaftswachstum bei. Das steht fest.

Wichtig ist ausserdem zu betonen, dass Wren-Lewis von Deutschland nicht erwartet, einfach die Löhne zu erhöhen, um dem Rest der Welt einen Gefallen zu tun, sondern um ein selbst verschuldetes Problem der deutschen Wirtschaft zu lösen.

Konsumausgaben der privaten Haushalte in Deutschland, Graph: The Economist, July 8, 2017

PS: Martin Sandbu reagiert jetzt in einem etwas wunderlichen, weiteren Artikel (“Treat trade surplus and deficits with analytical caution”) bei FT auf die Rückwirkung seiner Leser.

Er betont, dass er daran festhalte, dass der Überschuss Deutschlands keine Last für das Wirtschaftswachstum in anderen Ländern, weder in der Eurozone noch im Rest der Welt bedeute.

Und die Gegenargumente weist der FT-Kolumnist wiederum als „keynesianisch“ zurück. Sein Standpunkt laute, dass es nicht auf das Niveau, sondern auf die Veränderungsrate in der Aussenhandelsbilanz ankomme.

Das Niveau der Sektor-Bilanzen (sectoral financial balance) sage deshalb über Stimulus oder Klotz am Bein für das Nachfrage-Wachstum nichts aus.

Es seien vielmehr die Kapitalströme im Euroraum gewesen, die einen Nachfrage-Boom an der EU-Peripherie ausgelöst hätten.

Weit davon entfernt, die Handelspartner zu schwächen, bilde der grosse Anstieg des deutschen Überschusses mit anderen Ländern um das Jahr 2005 einen Bestandteil des übertriebenen Aufschwungs für die Nachfrage in den betroffenen Ländern. Sandbu erweckt den Eindruck, wie wenn der Rest der Eurozone sich irgendwie bei Berlin für den enormen Überschuss im Aussenhandel bedanken müsste.

Das ist natürlich absurd: Wenn man die Eurozone als eine geschlossene Volkswirtschaft betrachtet, dann sind die Kapitalströme nicht so entscheidend. Es kommt einzig auf den (privaten) Verbrauch und die Investitionen an.

Der private Konsum ist niedrig, weil die Löhne stagnieren. Wer weniger Lohn hat, fragt weniger nach. Und so geht der Umsatz von Unternehmen zurück. Die Investitionen kommen kaum vom Fleck, weil die Politik eine Gürtel-enger-schnallen-Politik (fiscal austerity) an den Tag legt.

Martin Sandbu liegt mit seinen Ausführungen falsch. Es ist absurd, mit Lohn-Dumping auf ein exportorientiertes Wachstum zu setzen und gleichzeitig die anderen Länder zu beschuldigen, weil sie Schulden machen, um sich die Güter zu kaufen.