Summary:

Anzeichen mehren sich, dass die Erkenntnis sich auch in Europa verbreitet, dass die Geldpolitik nicht mehr viel bewirken kann, wenn die nominalen Zinsen an der Null-Grenze (zero lower bound) ankommen und dort eine lange Zeit verbleiben. Nicht nur Mario Draghi, EZB-Präsident, sondern auch Direktoriumsmitglieder der EZB unterstreichen seit Jahresbeginn (in zahlreichen öffentlichen Auftritten) die Bedeutung der Fiskalpolitik, die lockere Geldpolitik zur Ankurbelung der Wirtschaft zu begleiten.Die politischen Entscheidungsträger scheinen aber die Rolle der Fiskalpolitik immer noch nicht anerkennen zu wollen. Wie in der folgenden Abbildung dargestellt ist, bleibt die Fiskalpolitik auch im nächsten Jahr restriktiv.Jason Furman, Vorsitzender des Council Economic Advisers von Präsident Barack Obama hat vergangene Woche in einem Referat unter dem Titel „Neue Sicht der Fiskalpolitik“ fünf Aspekte hervorgeheben, warum eine aktive Fiskalpolitik heute aus theoretischen und empirischen Gründen angebracht ist.(1) Die Fiskalpolitik ist als eine Ergänzung zur Geldpolitik für eine wirksame antizyklische Politik von Vorteil.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

Anzeichen mehren sich, dass die Erkenntnis sich auch in Europa verbreitet, dass die Geldpolitik nicht mehr viel bewirken kann, wenn die nominalen Zinsen an der Null-Grenze (zero lower bound) ankommen und dort eine lange Zeit verbleiben. Nicht nur Mario Draghi, EZB-Präsident, sondern auch Direktoriumsmitglieder der EZB unterstreichen seit Jahresbeginn (in zahlreichen öffentlichen Auftritten) die Bedeutung der Fiskalpolitik, die lockere Geldpolitik zur Ankurbelung der Wirtschaft zu begleiten.Die politischen Entscheidungsträger scheinen aber die Rolle der Fiskalpolitik immer noch nicht anerkennen zu wollen. Wie in der folgenden Abbildung dargestellt ist, bleibt die Fiskalpolitik auch im nächsten Jahr restriktiv.Jason Furman, Vorsitzender des Council Economic Advisers von Präsident Barack Obama hat vergangene Woche in einem Referat unter dem Titel „Neue Sicht der Fiskalpolitik“ fünf Aspekte hervorgeheben, warum eine aktive Fiskalpolitik heute aus theoretischen und empirischen Gründen angebracht ist.(1) Die Fiskalpolitik ist als eine Ergänzung zur Geldpolitik für eine wirksame antizyklische Politik von Vorteil.

Topics:

Acemaxx-Analytics considers the following as important:

This could be interesting, too:

finews.ch writes Varghese Abraham: «Ein Leitfaden für AI-first Banking»

finews.ch writes Pensionskassen auch im April mit Verlusten

investrends.ch writes Das sind die zehn grössten Ärgernisse im Flugzeug

investrends.ch writes «Stewardship: Zwischen Rückzug und Resilienz»

Anzeichen mehren sich, dass die Erkenntnis sich auch in Europa verbreitet, dass die Geldpolitik nicht mehr viel bewirken kann, wenn die nominalen Zinsen an der Null-Grenze (zero lower bound) ankommen und dort eine lange Zeit verbleiben.

Nicht nur Mario Draghi, EZB-Präsident, sondern auch Direktoriumsmitglieder der EZB unterstreichen seit Jahresbeginn (in zahlreichen öffentlichen Auftritten) die Bedeutung der Fiskalpolitik, die lockere Geldpolitik zur Ankurbelung der Wirtschaft zu begleiten.

Die politischen Entscheidungsträger scheinen aber die Rolle der Fiskalpolitik immer noch nicht anerkennen zu wollen. Wie in der folgenden Abbildung dargestellt ist, bleibt die Fiskalpolitik auch im nächsten Jahr restriktiv.

Jason Furman, Vorsitzender des Council Economic Advisers von Präsident Barack Obama hat vergangene Woche in einem Referat unter dem Titel „Neue Sicht der Fiskalpolitik“ fünf Aspekte hervorgeheben, warum eine aktive Fiskalpolitik heute aus theoretischen und empirischen Gründen angebracht ist.

(1) Die Fiskalpolitik ist als eine Ergänzung zur Geldpolitik für eine wirksame antizyklische Politik von Vorteil.

Aktive Fiskalpolitik bleibt in Europa allem Anschein nach auch im kommenden Jahr eine Mangelware, Graph: Morgan Stanley

(2) Fiskalpolitische Massnahmen (fiscal stimulus) können sehr wirksam sein und unter bestimmten Umständen sogar private Investitionen animieren (crowding-in).

(3) Der fiskalpolitische Spielraum ist heute grösser als allgemein anerkannt, weil fiskalpolitische Massnahmen sich bezahlt machen, oder niedrigere Kosten tragen als die Schätzungen nahelegen. Und Länder verfügen heute im Allgemeinen über mehr Spielraum als in der Vergangenheit.

(4) Nachhaltige fiskalpolitische Massnahmen sind wünschenswert, wenn es sich dabei um effektiv gezielte Investitionen handelt, um das gesamtwirtschaftliche Angebot auszudehnen.

(5) Der Nutzen wäre grösser, wenn fiskalpolitische Massnahmen international koordiniert würden.

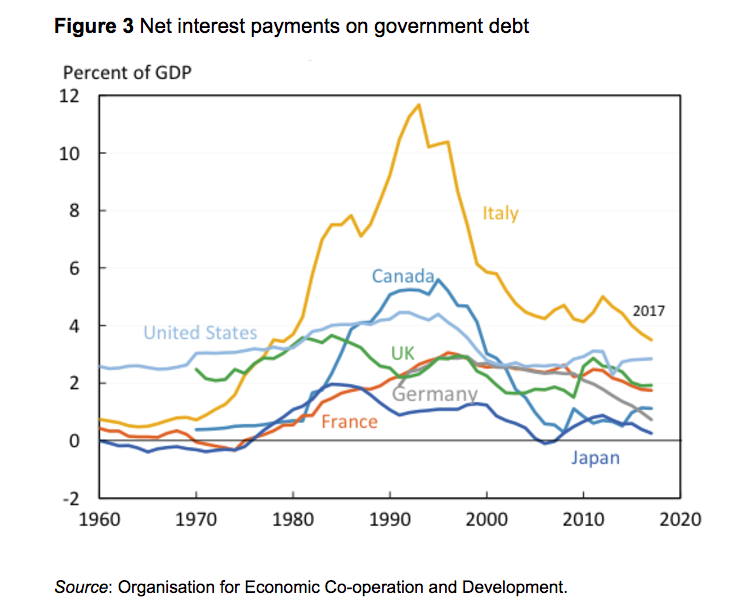

Netto-Zinszahlungen für Staatsanleihen, Graph: Jason Furman in voxeu.

Da Brüssel und Berlin immer noch auf Haushaltskonsolidierung beharren, sind selbst acht Jahre nach dem Ausbruch der globalen Finanzkrise über 20 Mio. Menschen im Euro-Raum arbeitslos und die Wachstumsperspektiven bleiben düster.

Und obwohl die markt-basierten Inflationserwartungen im Euro-Raum steigen, implizieren die Anleihemärkte den ersten Zinsanstieg erst im Jahre 2021. Das ist nicht überraschend, weil es mit der gesamtwirtschaftlichen Nachfrage hapert und weil die Löhne stagnieren.