Photo: lawrence wilcox from Unsplash (CC 0) Von Kalle Kappner, wissenschaftlicher Mitarbeiter an der Humboldt-Universität zu Berlin, Research Fellow bei IREF, Fackelträger von Prometheus. Über den disziplinierenden Einfluss auf die Geldpolitik hinaus motiviert Bitcoin die Zentralbanken längst dazu, über die Etablierung staatlicher Digitalwährungen nachzudenken. Unabhängig von den geldpolitischen Konsequenzen dürften die Nutzer staatlicher Währungen in den nächsten Jahren Innovationen erwarten. Dezentrale Zahlungsplattform, disruptive Kryptowährung, ultimative Krisenschutzanlage – dem seit 2009 operierenden Bitcoin-Protokoll wird seitens enthusiastischer Kleinanleger, FinTech-Unternehmen und zunehmend auch professionellen Investoren viel Potenzial zugeschrieben. Allen Unkenrufen und

Topics:

Gastbeitrag considers the following as important: blog, Gastbeiträge

This could be interesting, too:

Clemens Schneider writes Café Kyiv

Clemens Schneider writes Germaine de Stael

Clemens Schneider writes Museums-Empfehlung National Portrait Gallery

Clemens Schneider writes Entwicklungszusammenarbeit privatisieren

Photo: lawrence wilcox from Unsplash (CC 0)

Von Kalle Kappner, wissenschaftlicher Mitarbeiter an der Humboldt-Universität zu Berlin, Research Fellow bei IREF, Fackelträger von Prometheus.

Über den disziplinierenden Einfluss auf die Geldpolitik hinaus motiviert Bitcoin die Zentralbanken längst dazu, über die Etablierung staatlicher Digitalwährungen nachzudenken. Unabhängig von den geldpolitischen Konsequenzen dürften die Nutzer staatlicher Währungen in den nächsten Jahren Innovationen erwarten.

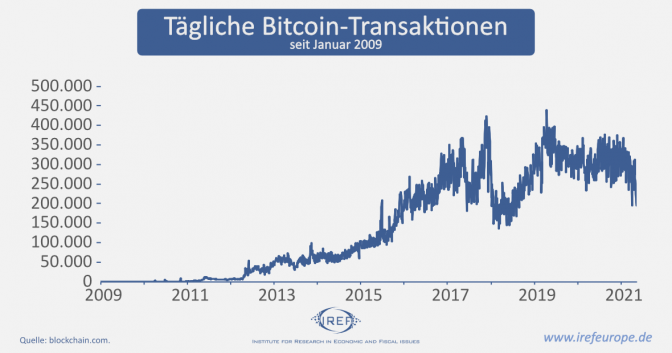

Dezentrale Zahlungsplattform, disruptive Kryptowährung, ultimative Krisenschutzanlage – dem seit 2009 operierenden Bitcoin-Protokoll wird seitens enthusiastischer Kleinanleger, FinTech-Unternehmen und zunehmend auch professionellen Investoren viel Potenzial zugeschrieben. Allen Unkenrufen und kurzfristigen Rückschlägen zum Trotz legte die Digitalwährung in den letzten zwölf Jahren ein enormes Kurswachstum hin. 2010 gab es für 10.000 bitcoins zwei Pizzen; heute wird ein bitcoin für mehr als 30.150 € gehandelt.

Geldpolitiker und Ökonomen haben den Ausbau der Bitcoin-Finanzarchitektur von Beginn an interessiert begleitet. Sie zeigten sich jedoch stets skeptisch hinsichtlich des Potenzials, etablierten Währungen wie dem Euro ernsthafte Konkurrenz zu machen. Die Kritik geht dabei über den noch unklaren volkswirtschaftlichen Nutzen der Kryptowährung hinaus; wenig attraktiv erscheint Kritikern auch der im Vergleich zu etablierten Zentralbankwährungen geringe geldpolitische Gestaltungsspielraum.

Einige profilierte Ökonomen landeten in der Vergangenheit mit besonders abschätzigen Kommentaren in den Medien. So nennt Paul Krugman Bitcoin ein durch „technisches Geschwafel und libertäre Hirngespinste getriebenes Schneeball-System“; Jeffrey Sachs spricht von „wertlosem, umweltschädlichen Falschgeld“; Der Finanzmarktforscher Jon Danielsson meint lakonisch: „Kryptowährungen ergeben keinen Sinn“. Diese harschen Urteile sollten indes nicht darüber hinwegtäuschen, dass zwischen Zentralbanken, Ökonomen und Digitalwährungsenthusiasten längst ein fruchtbarer Austausch stattfindet. Die Privatgeld-Revolution mag ausbleiben, doch einen Einfluss auf die geldpolitische Forschung und Praxis übt Bitcoin längst aus.

Geldfunktionen nur sehr eingeschränkt erfüllt

Sowohl die umfassende Software- und Nutzerinfrastruktur („Bitcoin“) als auch individuell gehaltene Token („bitcoins“) werden in der Regel als „Kryptowährung“ betitelt. Den meisten Kommentatoren fällt es indes schwer, zu definieren, was genau Bitcoin eigentlich ist. Das 2008 veröffentlichte Bitcoin-Whitepaper beschreibt ein innovatives Zahlungssystem, das dank eines dezentralen Grundbuchs sichere Transaktionen auch ohne zentrale Verifizierungsinstanz erlaubt. Auf Basis dieser technologischen Neuerung verbanden sich in den Folgejahren viele Hoffnungen mit der wachsenden Bitcoin-Infrastruktur, insbesondere die Vorstellung einer rein privat organisierten Währung, die Zentral- und Geschäftsbanken obsolet macht, Transaktionen verbilligt und das Finanzsystem demokratisiert.

Dieser Traum hat sich bisher nicht bewahrheitet. Bitcoin erfüllt die klassischen drei Geldfunktionen – Tauschmittel, Wertaufbewahrungsmittel und Recheneinheit – trotz wachsender Nutzerzahlen nur sehr eingeschränkt. Der Bitcoin-Kurs ist sehr volatil, was die Kryptowährung als Wertaufbewahrungsmittel disqualifiziert. Individuelle Transaktionen kosten viel Zeit und Ressourcen. Bisher akzeptieren nur wenige Händler bitcoins. Bitcoins sind weit davon entfernt ein allgemein akzeptiertes Tauschmittel zu sein. Als genuine Recheneinheit bevorzugen selbst die Händler, die auch bitcoins akzeptieren, Dollar, Euro und Yen. Einigen alternativen Kryptowährungen („Altcoins“) gelingt es zwar, Transaktionskosten, Ressourcenverbrauch und Volatilität deutlich zu senken, doch angesichts Bitcoins Dominanz im Kryptomarkt ist es fraglich, ob die Mitbewerber sich durchsetzen können.

Wenn Bitcoin kein Geld ist, was ist es dann? Aktuell werden bitcoins nahezu ausschließlich als Anlageobjekt gehalten – eine Rolle, die im ursprünglichen Whitepaper nicht angedacht war. Bitcoins Attraktivität als Anlagetitel speist sich aus der geringen Korrelation mit herkömmlichen Anlageklassen und einer möglichen Rolle als Inflations- und Krisenschutz. Angesichts der Fähigkeit einzelner Marktakteure, den Preis gezielt zu manipulieren und der zukünftig anstehenden Regulierung der Zahlungsplattform ist Bitcoins Zukunft als Anlagetitel allerdings ungewiss. Der Ökonom Tyler Cowen argumentiert, dass Bitcoins Zukunft entweder in der Rolle einer Transaktionsplattform oder eines Anlageobjekts liegt – nicht jedoch in beidem gleichzeitig.

Bitcoin: Menge der Tokens limitiert

Dass Bitcoin die klassischen Geldfunktionen derzeit nicht ausfüllt, bedeutet nicht, dass privat organisierte, dezentrale Währungen dazu prinzipiell ungeeignet wären – das zeigen sowohl theoretische Beiträge wie die des Nobelpreisträgers Hayek als auch historische Beispiele wie das Schweizer Freibanken-System im 19. Jahrhundert. Sollte es Bitcoin in Zukunft gelingen, die hohen Transaktions-, Energie- und Umweltkosten zu senken und die Wertentwicklung zu stabilisieren, könnte die Akzeptanz als Zahlungsmittel steigen – zulasten staatlicher Währungen wie dem Euro.

Für Bitcoin-Enthusiasten ist das ein vielversprechendes Szenario, vor allem aufgrund der strikten Mengenlimitierung der Kryptowährung. Dem aktuellen Protokoll zufolge wird die letzte der insgesamt 21 Mio. bitcoins im Jahr 2140 erschaffen werden; danach wird die handelbare Menge durch den allmählichen Verlust von Zugangsdaten sogar kontinuierlich sinken. Wenngleich das Bitcoin-Protokoll bis dahin reformiert werden dürfte, ist es unwahrscheinlich, dass die mechanische Mengenlimitierung aufgegeben wird, stellt sie doch für Bitcoin-Enthusiasten den zentralen Vorteil gegenüber Zentralbankwährungen dar. Durch die Mengenlimitierung sollen bitcoins sowohl vor schleichendem, als auch plötzlichem Wertverlust bewahrt werden, unter dem Zentralbankwährungen in der Vergangenheit wiederholt litten.

Ökonomen weisen jedoch darauf hin, dass die Zentralbanken der Industrieländer den Wert ihrer Währungen mittlerweile erfolgreich regulieren. Die Sorge vor einem massiven Wertverlust – über die unproblematischen, weil durch die Marktteilnehmer ohnehin einkalkulierten circa 2 % pro Jahr hinaus – sei daher unbegründet, ähnlich wie jede Sorge um die langfristig deflationären Tendenzen von Bitcoin.

Disziplinierung der Geldpolitik

Die wohlwollende Einschätzung der geldpolitischen Praxis durch Ökonomen mag in Teilen einen Interessenkonflikt der überwiegend durch Zentralbanken finanzierten Forschung widerspiegeln. Doch die meisten Menschen teilen das ausgeprägte Vertrauen in unabhängige Zentralbanken. Solange dieses Vertrauen fortbesteht und Kryptowährungen keine nennenswerten Vorteile im alltäglichen Zahlungsverkehr bieten, spricht aus Sicht vieler Zentralbank-Forscher und -Praktiker wenig für privaten Währungswettbewerb.

Sie sehen kaum Nutzen in einer Währung, die zwar die theoretische Gefahr einer Hyperinflation beseitigt, dafür aber einen hohen Preis verlangt: Sollte Bitcoin die staatlichen Währungen komplett ersetzen, wäre mangels Zentralbank im Zuge eines Konjunkturabschwungs weder kurzfristig stabilisierende Geldpolitik möglich, noch gäbe es eine Institution, die glaubhaft als Kreditgeber letzter Instanz auftreten könnte. Diese Instanz, deren Rolle derzeit durch die Zentralbanken ausgefüllt wird, verspricht, die Geschäftsbanken im Krisenfall stets mit genügend Liquidität zu versorgen und nimmt Einlegern somit den Anreiz, ihre Konten leer zu räumen und damit Liquiditätsengpässe zu verschärfen.

Einige Ökonomen weisen allerdings darauf hin, dass ein Mittelweg vorstellbar ist. So könnten Kryptowährungen und die mit ihnen verbundenen innovativen Zahlungssysteme in einer weiterhin durch Zentralbankwährungen dominierten Wirtschaft eine nützliche Nischenrolle einnehmen. Solange das der Fall ist, übt die den Marktteilnehmern offenstehende Option, Euros gegen Bitcoins einzutauschen eine disziplinierende Wirkung auf die EZB und andere Zentralbanken aus und animiert diese zu verantwortlicherer Geldpolitik. Zentralbanken könnten indes weiterhin als Kreditgeber letzter Instanz fungieren.

Innovationstreiber Bitcoin

Über den disziplinierenden Einfluss auf die Geldpolitik hinaus motiviert Bitcoin die Zentralbanken längst dazu, über die Etablierung staatlicher Digitalwährungen nachzudenken. So treiben EZB, amerikanische Fed und die chinesische People‘s Bank Forschungsprogramme zur Einführung sogenannter Digital Central Bank Currencies voran.

Ironischerweise könnte ausgerechnet der von Bitcoin ausgehende Innovationsdruck dazu führen, dass ein alter Traum der Zentralbanken in Erfüllung geht: Im Rahmen einer vollständig digitalen Währung wären möglicherweise Negativzinsen auf Sichteinlagen möglich. Der Spielraum der Geldpolitik würde damit weiter steigen – und damit auch die potenzielle Risiken für Geldnutzer, Sparer und Investoren.

Unabhängig von den geldpolitischen Konsequenzen dürften die Nutzer staatlicher Währungen in den nächsten Jahren Innovationen erwarten, beispielsweise durch den Einsatz der durch Bitcoin popularisierten, Effizienzgewinne versprechenden Digital Ledger-Technologie in etablierten Zahlungs- und Transaktionssystemen.