Das Sparverhalten der Anleger ist laut DWS mitschuldig an den momentanen Niedrigzinsen. (Bild: Shutterstock.com) Die Frage nach der Schuld an den Niedrigzinsen wird oft mit Verweis auf Zentralbanken beantwortet. Dabei sind laut DWS das Spar- und Investitionsverhalten ebenso daran beteiligt.Die Renditen für Staatsanleihen der Eurozone sind seit ihren Tiefstständen im August zwar wieder gestiegen, bewegen sich aber weiterhin fest im negativen Bereich. Man muss sehr lange Laufzeiten wählen oder bereit sein, Kreditrisiken einzugehen, um Anleihen zu finden, die zumindest eine positive Rendite ausweisen. Häufig werden Zentralbanken für die missliche Lage der Sparer verantwortlich gemacht, insbesondere die Europäische Zentralbank (EZB). Doch EZB-Präsidiumsmitglied Philip R. Lane sieht

Topics:

investrends.ch considers the following as important: DWS, Opinion

This could be interesting, too:

investrends.ch writes Sven Württemberger wird DWS-CEO in der Schweiz

investrends.ch writes Chef Schweiz verlässt DWS

investrends.ch writes DWS sammelt überraschend viel Geld von Anlegern ein

investrends.ch writes Dynamische Entwicklung bei Index-Investments eröffnet neue Chancen

Die Frage nach der Schuld an den Niedrigzinsen wird oft mit Verweis auf Zentralbanken beantwortet. Dabei sind laut DWS das Spar- und Investitionsverhalten ebenso daran beteiligt.

Die Renditen für Staatsanleihen der Eurozone sind seit ihren Tiefstständen im August zwar wieder gestiegen, bewegen sich aber weiterhin fest im negativen Bereich. Man muss sehr lange Laufzeiten wählen oder bereit sein, Kreditrisiken einzugehen, um Anleihen zu finden, die zumindest eine positive Rendite ausweisen. Häufig werden Zentralbanken für die missliche Lage der Sparer verantwortlich gemacht, insbesondere die Europäische Zentralbank (EZB). Doch EZB-Präsidiumsmitglied Philip R. Lane sieht andere Gründe für das aktuelle Renditeniveau: rückläufiges Potenzialwachstum, Demografie und der zunehmende Wunsch nach sicheren Anlagen seien für den gesunkenen "natürlichen Zinssatz r*" verantwortlich.

Das DWS "Chart of the week" liefert einen anderen Ansatz, um das niedrige Renditeniveau zu erklären. Meist wird Sparen, besonders in Deutschland, als tugendhaft, Kreditaufnahme hingegen als verwerflich charakterisiert. Wie ein Zins überhaupt erwirtschaftet wird, wird hingegen meist ausgeblendet: Sparer leihen ihre Ersparnisse an Kreditnehmer (etwa Unternehmen), die dann in der Realwirtschaft investieren (z.B. durch den Bau einer Fabrik), wodurch eine Rendite generiert wird. Ein Teil dieser Rendite wird dann wieder an die Sparer zurückgegeben.

Wenn der Privatsektor keinen Kredit aufnehmen kann oder will, erschallt der Ruf an die Finanzminister, diese Aufgabe zu übernehmen. Aber es gibt Hürden: Da viele Kreditnehmer sich über die Massen verschuldeten, haben vor allem deutsche Experten die Welt immer wieder über die Vorteile des Sparens belehrt und gleichzeitig gemahnt, bei der Aufnahme neuer Kredite vorsichtig zu sein. Das scheint vielerorts beherzigt zu werden. Aktuell weise die Eurozone einen Ersparnisüberschuss von mehr als 300 Milliarden Euro pro Jahr auf, konstatiert Oliver Eichmann, Head Fixed Income Rates EMEA bei der DWS.

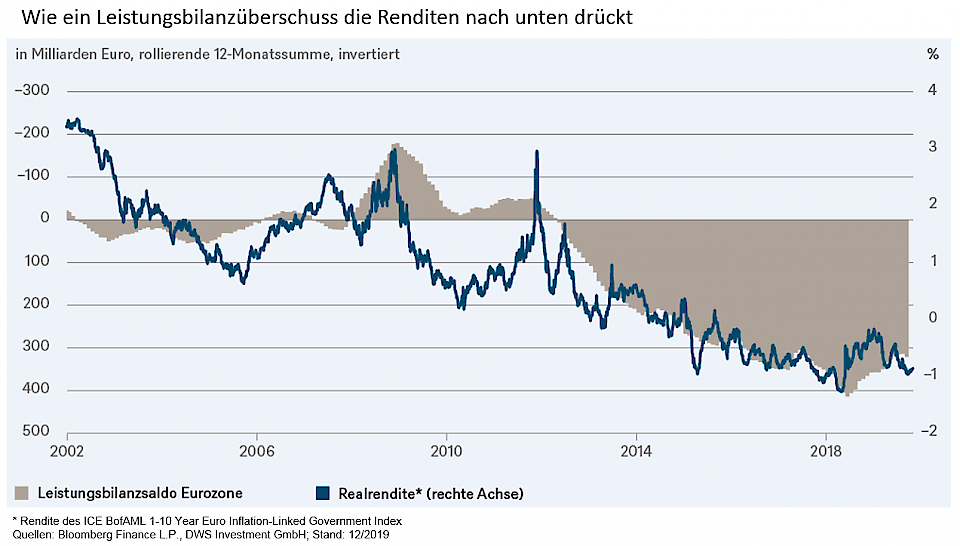

So zeigt der Leistungsbilanzsaldo der Eurozone, d.h. die Kehrseite der Ersparnisbilanz, eine erstaunliche Korrelation mit realen Renditen, wie das DWS Chart der Woche zeigt. Aus dieser Sicht stellt sich laut DWS weniger die Frage, ob die EZB die Zinsen wieder anheben wird, sondern wie ein Umfeld geschaffen werden kann, in dem der Unternehmenssektor wieder bereit ist, zu investieren. Das kann die Geldpolitik nicht allein lösen.