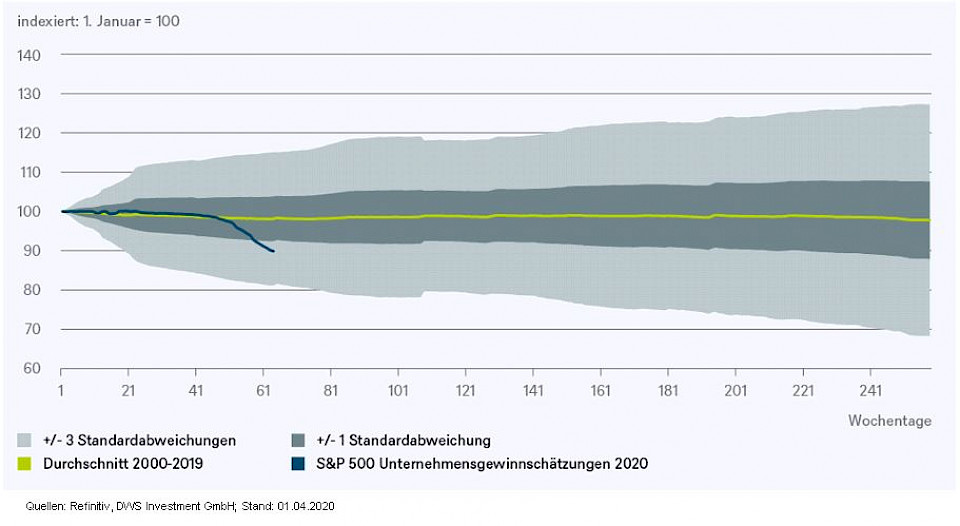

Wie schlecht kann es um die Unternehmensgewinne in den USA und dem Rest der Welt wohl bestellt sein? Laut DWS ist angesichts des globalen Gesundheitsnotstands die kurze Antwort folgende: "Schwer zu sagen." Grosse Teile der Welt befinden sich im Covid-19-Lockdown, was zu enormen kurzfrisitgen Schocks beim Warenangebot führt und die Nachfrage auch längerfristig massiv drosseln könnte. Die Verwerfungen könnten schlimmer sein als jene nach dem 11. September 2001 und nach dem Ausbruch der Finanzkrise 2008. Die Historie kann jedoch eine gewisse Orientierung bieten. Wie das "Chart of the Week" von DWS zeigt, läge ein Rückgang bei den Unternehmensgewinnschätzungen von etwa 30% bereits drei Standardabweichungen vom historischen Mittelwert für den S&P 500 entfernt. Aktuell liegt ein Wert von minus

Topics:

Cash News considers the following as important:

This could be interesting, too:

investrends.ch writes La Banque Postale fusioniert LBP AM und LFDE zu LFDE Investment Managers

investrends.ch writes SIX Swiss Exchange verzeichnet im Mai leicht tieferen Handelsumsatz

investrends.ch writes SpaceX-Börsengang: Kommt die bittere Pille für Privatanleger?

investrends.ch writes Wie autonome KI-Agenten die Finanzmärkte verändern

Wie schlecht kann es um die Unternehmensgewinne in den USA und dem Rest der Welt wohl bestellt sein? Laut DWS ist angesichts des globalen Gesundheitsnotstands die kurze Antwort folgende: "Schwer zu sagen." Grosse Teile der Welt befinden sich im Covid-19-Lockdown, was zu enormen kurzfrisitgen Schocks beim Warenangebot führt und die Nachfrage auch längerfristig massiv drosseln könnte. Die Verwerfungen könnten schlimmer sein als jene nach dem 11. September 2001 und nach dem Ausbruch der Finanzkrise 2008.

Die Historie kann jedoch eine gewisse Orientierung bieten. Wie das "Chart of the Week" von DWS zeigt, läge ein Rückgang bei den Unternehmensgewinnschätzungen von etwa 30% bereits drei Standardabweichungen vom historischen Mittelwert für den S&P 500 entfernt. Aktuell liegt ein Wert von minus 10% vor. Darüber hinaus hat sich der Index zunehmend in Richtung Unternehmen der virtuellen Wirtschaft wie Technologie, Kommunikation und Internet-Einzelhandel verlagert. Diese Sektoren machen zusammen mit dem Gesundheits-, Versorger- und Konsumgütersektor etwa die Hälfte der S&P-Gewinne aus. Starke Bilanzen und relativ widerstandsfähige Cashflows lindern zudem die Auswirkungen der Krise auf den amerikanischen Technologiesektor, der im S&P 500 stark gewichtet ist. Im Gegensatz dazu sind die Bereiche Energie, Schwerindustrie und Finanzdienstleistungen geringer gewichtet als in früheren Abschwungphasen.

Leider gilt dies nicht unbedingt für den Rest der Welt. "Allein auf den Ölsektor entfielen 2019 rund 6% der weltweiten Gewinne. Im Jahr 2020 könnte dieser Anteil angesichts des Einbruchs der Ölpreise auf Null sinken", betont Thomas Bucher, globaler Aktienstratege der DWS. Auch die Banken dürften darunter leiden, da die Rückstellungen für notleidende Kredite wahrscheinlich erhöht werden müssen.

Insgesamt werde das Ausmass der Gewinnrückgänge davon abhängen, wie lange die verschiedenen Vorsichtsmassnahmen wie Ausgangssperren und Quarantänen andauern werden. Andererseits sollte in der kommenden Berichtssaison aber auch darauf geachtet werden, wie widerstandsfähig die Gewinne einiger Sektoren sind. Virtuelle Dienstleistungen werden ein Schlüsselbereich sein, den es zu beobachten gelte, da sie sowohl in den USA als auch an den globalen Aktienmärkten ein grosses Gewicht haben.

Ausblick auf die Gewinnvolatilität im S&P 500

Verpassen Sie keine News zu aktuellen Themen aus der Fonds- und Asset-Management-Branche. Investrends.ch liefert Ihnen im Newsletter zweimal wöchentlich die Zusammenfassung der Nachrichten und informiert Sie über Sesselwechsel und wichtige Veranstaltungen. Hier abonnieren