Infolge der

Globalisierung nahmen Welthandel und Wohlstand in den vergangenen Jahren in beispiellosem

Maße zu. Dennoch mehren sich weltweit Stimmen, die mehr Protektionismus, also

eine Wiedereinführung tarifärer wie nichttarifärer Handelshemmnisse zur

Abschottung heimischer Industrien fordern. Aufgrund unweigerlich folgender

Vergeltungsmaßnahmen betroffener Handelspartner könnten derartige

Einschränkungen des Freihandels leicht eskalieren und in einem Handelskrieg münden.

Gerade exportorientierte Volkswirtschaften könnten erhebliche Wohlfahrtsverluste

erleiden.

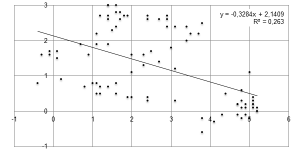

Ungebrochenes Wachstum des

deutschen Außenhandels

In dem Maße, in dem sich die aus der Finanzkrise 2009 entstandenen

Ansteckungseffekte auf die Realwirtschaft abschwächten, stieg der deutsche Außenhandelsbilanzüberschuss

Articles by Leef H. Dierks

Zinswende in der Eurozone – Die überfällige Normalisierung der Geldpolitik

September 12, 2017Nach nahezu einem Jahrzehnt historisch niedriger Leitzinsen und einer

außergewöhnlich expansiven Geldpolitik mehren sich die Anzeichen einer

anstehenden Normalisierung in der Eurozone. Selbst wenn es vor 2019 zu keiner Zinswende,

die den geldpolitischen Spielraum der EZB vergrößerte, kommen dürfte, steht für

2018 der Einstieg aus dem Ausstieg aus dem mehr als zwei Billionen Euro

umfassenden Asset Purchase Programme an. Dieser Beitrag diskutiert die Auswirkungen,

die eine derartige Maßnahme unweigerlich nach sich zöge.

Zaghafte Anzeichen einer Normalisierung

Nach nahezu einem Jahrzehnt historisch

niedriger Leitzinsen und einer außergewöhnlich expansiven Geldpolitik mehren

sich die Anzeichen einer anstehenden Normalisierung der Geldpolitik in der

Eurozone. Eine solche Entwicklung

Geldpolitik und Inflation in der Eurozone

February 24, 2017

Die Inflation in der Eurozone ist in den vergangenen Monaten auf ein Dreijahreshoch gestiegen. Dies ist auf den schwachen Euro sowie die Erholung der Energie- und Nahrungsmittelpreise zurückzuführen. Bereinigt um diesen Effekt verharrt die Kerninflation – trotz einer stetig wachsenden Geldmenge – noch immer unterhalb des Inflationsziels der EZB. Die Auswirkungen der gegenwärtigen Geldpolitik auf die Inflationsrate sind noch unvollständig reflektiert. Dies mag weiteres Ungemach bedeuten, wie dieser Beitrag zeigt.

Abrupter Anstieg der Inflationsrate

Im Januar 2017 stieg die HVPI-Inflationsrate in Deutschland unvermittelt auf 1,9% im Vorjahresvergleich (j/j), den höchsten Wert seit Dezember 2012. Damals belief sie sich auf 2,0% j/j. Dies ist zunächst ein ermutigendes Signal: Etwaige deflationäre Tendenzen, wie sie noch im vergangenen Jahr zu beobachten waren, scheinen vorerst abgewendet. Aktuelle Zahlen der Euro-Zone bestätigen dies.

Dennoch darf die Entwicklung nicht überbewertet werden. Der Anstieg der HVPI-Inflationsrate ist vor allem auf den Preisanstieg bei Haushaltsenergie und Kraftstoffen um 5,8% j/j sowie auf den Preisanstieg bei Nahrungsmitteln von ebenfalls 3,2% j/j zurückzuführen. Begünstigt wird diese Entwicklung durch die gegenwärtige Schwäche des Euro gegenüber dem US-Dollar und die Erholung des Ölpreises.

Read More »Helikopter-Geld für die Eurozone – Die Ultima Ratio der Geldpolitik?

August 18, 2016Soll die EZB zum Mittel des "Helikopter-Geldes" greifen, um die Inflation anzukurbeln? Dieser Beitrag zweifelt an der Wirksamkeit dieser direkten monetären Finanzierung.

Das Ausbleiben eines spürbaren

Anstiegs der Inflation in der Eurozone in den kommenden Monaten dürfte die

Diskussion ob einer monetären Finanzierung weiter begünstigen. Doch ob nun

gerade Helikopter-Geld die Inflation in der Eurozone nachhaltig anzukurbeln

vermag, ist, von den juristischen Hürden einmal abgesehen, mehr als fraglich.

Ein Blick nach Japan verheißt nichts Gutes. Darüber hinaus käme das Ergreifen

einer derartigen Maßnahme einer Verzweiflungstat der EZB gleich: räumte sie

doch ein, dass neben dem Zins-, Kredit- und Erwartungskanal nun auch die bisher

ergriffenen unkonventionellen geldpolitischen Maßnahmen versagten.

In dem

Maße, in dem die Inflation in der Eurozone mit nur 0,2% j/j im Juli 2016 weit

unterhalb des Ziels der Europäischen Zentralbank (EZB) von "below to, but close

to 2% over the medium term" verharrt und die durch Kreditvergabe seitens

europäischer Geschäftsbanken für den privaten Sektor induzierte Geldschöpfung weiterhin

schwächelt, erfreut sich die Idee des Helikopter-Geldes zur Abwendung einer "Japanisierung" der Eurozone zunehmender Beliebtheit. So antwortete Mario

Draghi, Präsident der EZB, anlässlich der Pressekonferenz zur Verkündung

geldpolitischer Beschlüsse am 10.

Das CSPP der EZB

June 14, 2016Seit Anfang Juni kauft die EZB im Rahmen ihres Corporate Sector Purchase Programmes (CSPP) auch Investment-Grade Wertpapiere des Unternehmenssektors. Dieser Beitrag zeigt, dass dadurch die freie Preisbildung auf den Rentenmärkten und somit auch Rückschlüsse auf die Qualität von Wertpapieren verhindert werden.

Seit dem 8. Juni 2016 kauft die Europäische Zentralbank (EZB) im Rahmen ihrer Geldpolitik nun also auch Investment-Grade Wertpapiere des Unternehmenssektors.

Auf den ersten Blick mag dieses sog. Corporate Sector Purchase Programme (kurz: CSPP) nur eine weitere Facette einer unverändert außergewöhnlichen Geldpolitik sein. Immerhin beläuft sich das Volumen monatlicher Anleihekäufe bereits seit April 2016 auf €80Mrd. Doch bei genauerer Betrachtung wird schnell deutlich, dass durch diese weitere Intervention Verwerfungen auf den Fixed Income Märkten zementiert und Fehlanreize gesetzt werden.

So stimmt es überaus bedenklich, dass Nicht-MFIs der Eurozone, also gerade jene Unternehmen, die von dem CSPP doch eigentlich profitieren sollten, sich skeptisch äußern. Eine spürbare Reduzierung der Refinanzierungskosten der Unternehmen an den Kapitalmärkten gipfelt leicht in Fehlanreizen wie z.B. Überinvestitionen.

Weit gravierender jedoch ist, dass die neuerliche Intervention der EZB darüber hinaus die freie Preisbildung auf den Rentenmärkten verhindert.